0505 风险应对(3)

1条回复

-

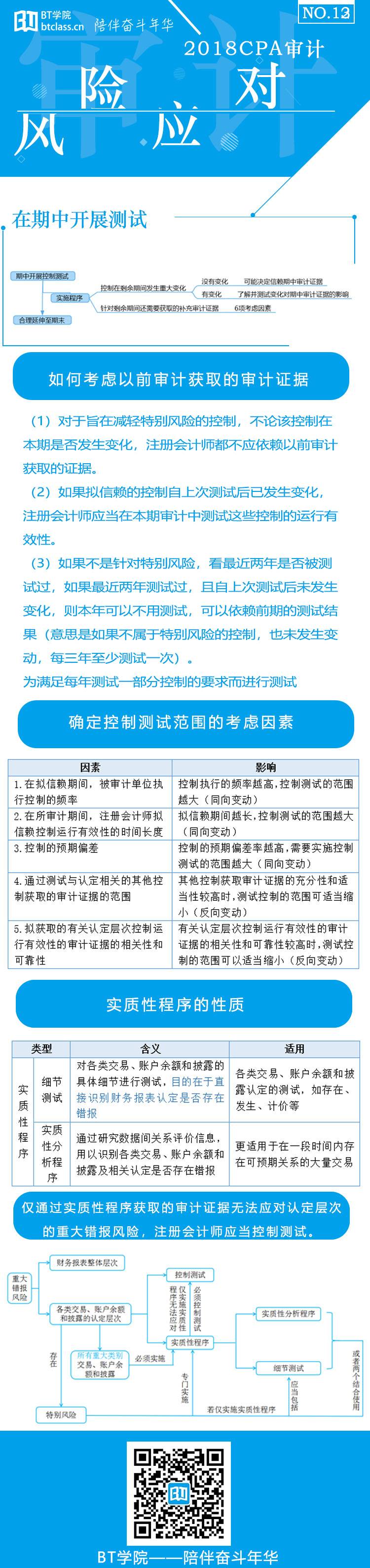

确定控制测试范围的考虑因素第五点:拟获取的有关认定层次控制运行有效性的审计证据的相关性和可靠性较高时,测试控制的范围可以适当缩小。问题:相关性和可靠性较高时,范围不是应该越大吗?

阅读列表

-

37.审计:第二十二章 审计业务对独立性的要求3(04.20)

2021/4/13 · 334人已阅

-

36.审计:第二十二章 审计业务对独立性的要求2(04.19)

2021/4/13 · 332人已阅

-

35.审计:第二十二章 审计业务对独立性的要求1(04.16)

2021/4/13 · 380人已阅

-

33.审计:第二十章 会计师事务所业务质量管理2(04.14)

2021/4/13 · 372人已阅

-

34.审计:第二十一章 职业道德基本原则和概念框架(04.15)

2021/4/13 · 410人已阅

-

32.审计:第二十章 会计师事务所业务质量管理1(04.13)

2021/4/13 · 382人已阅

-

31.审计:第十九章 审计报告2(04.08)

2021/4/06 · 367人已阅