23.财务管理:第十五章 作业成本法

第十五章 作业成本法

一、作业成本库的设计

|

种类 |

含义 |

特点 |

|

单位级作业成本库 |

指每一单位产品至少要执行一次的作业。 |

作业成本与产量呈比例变动 |

|

单位级作业成本是直接成本,可以追溯到每个单位产品上,即直接计入成本对象的成本计算单。 |

||

|

批次级作业成本库 |

指同时服务于每批产品或许多产品的作业。 |

作业成本与产品批次呈比例变动 |

|

它们的成本取决于批次,而不是每批中单位产品的数量。 |

||

|

品种级(产品级)作业成本库 |

品种级作业是指服务于某种型号或样式产品的作业。 |

作业成本与产品的品种呈比例变动 |

|

品种级作业成本仅仅因为某个特定的品种存在而发生,随产品品种数而变化,不随产量、批次数而变化。 |

||

|

生产维持级作业成本库 |

是指服务于整个工厂的作业,它们是为了维护生产能力而进行的作业,不依赖于产品的数量、批次和种类。 |

作业成本为全部生产品的共同作业成本 |

|

【例题1·多选题】下列各项中,适合作为单位级作业的作业动因有( )。(2009年) A. 生产准备次数 B. 零部件产量 C. 采购次数 D. 耗电千瓦时数 【答案】BD 【解析】单位级作业指每一单位产品至少要执行一次的作业,因此其成本与产量成比例变动,如果产量增加一倍,则成本也会增加一倍。 |

|

【例题2·多选题】下列各项作业中,属于品种级作业的有( ) (2017年) A.产品组装 B.产品检验 C.产品生产工艺改造 D.产品推广方案制定 【答案】CD 【解析】品种级作业是指服务于某种型号或样式产品的作业。例如,产品设计、产品生产工艺规程规定、工艺改造、产品更新等。选项A是单位级作业,选项B是批次级作业。 |

二、三类动因

|

类型 |

含义 |

计算公式 |

特点 |

|

|

精确度 |

执行成本 |

|||

|

业务动因 |

通常以执行的次数作为作业动因,并假定执行每次作业的成本(包括耗用的时间和单位时间耗用的资源)相等,如前面我们所说的检验完工产品质量作业的次数就属于业务动因的范畴。 |

分配率=归集期内作业成本总成本÷归集期内总作业次数 某产品应分配的作业成本=分配率×该产品耗用的作业次数 |

低 |

低 |

|

持续动因 |

通常以执行一项作业所需的时间作为作业动因 |

分配率=归集期内作业总成本÷归集期内总作业时间 某产品应分配的作业成本=分配率×该产品耗用的作业时间 |

中 |

中 |

|

强度动因 |

强度动因是在某些特殊情况下,将作业执行中实际耗用的全部资源单独归集,并将该项单独归集的作业成本直接计入某一特定的产品。强度动因一般适用于某一特殊订单或某种新产品试制等。 |

—— |

高 |

高 |

|

【例题3·单选题】下列各项中,应使用强度动因作为作业量计量单位的是( )。(2016) A. 产品的生产准备 B. 产品的研究开发 C. 产品的机器加工 D. 产品的分批质检 【答案】B 【解析】强度动因是在某些特殊情况下,将作业执行中实际耗用的全部资源单独归集,并将该项单独归集的作业成本直接计入某一特定的产品。强度动因一般适用于某一特殊订单或某种新产品试制等,所以选项B正确。产品的生产准备、产品的分批质检都需要按照批别进行分配,所以选项AD错误。产品的机器加工通常按照工时进行分配,所以选项C错误。 |

三、作业成本法的优缺点

|

优点 |

局限性 |

|

1. 成本计算更准确 2. 成本控制与成本管理更有效 3.为战略管理提供信息支持,与价值链分析概念一致 |

1.开发和维护费用较高 2.作业成本法不符合对外财务报告的需要 3.确定成本动因比较困难 4.不利于通过组织控制进行管理控制 |

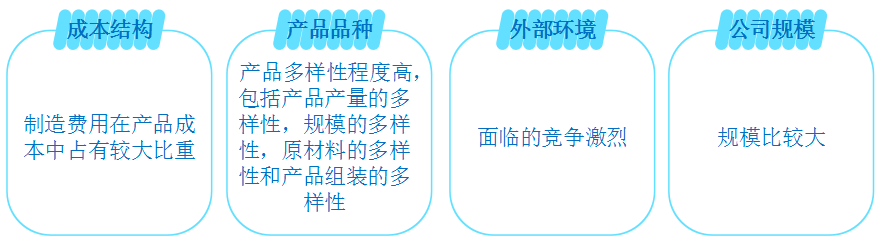

四、作业成本法的适用情景条件

阅读列表

-

财务管理:第十章 长期筹资

2021/6/08 · 469人已阅

-

财务管理:第七章 期权价值评估

2021/6/08 · 849人已阅

-

财务管理:第三章 价值评估基础

2021/5/17 · 850人已阅

-

财管:第二章 财务报表分析和财务预测(2)12.19

2021/5/17 · 1239人已阅

-

财管:第二章 财务报表分析和财务预测(1)12.17

2021/5/17 · 1533人已阅

-

22.财务管理:第十四章 标准成本法

2021/5/08 · 836人已阅

-

18.财务管理:第十一章 股利分配、股票分割与股票回购

2021/5/07 · 663人已阅