财务管理:第三章 价值评估基础

第三章 价值评估基础

一、利率

(一)利率期限结构

|

|

基本含义 |

关键假定 |

|

无偏预期理论 |

利率期限结构完全取决于市场对未来利率的预期,即长期债券即期利率是短期债券预期利率的函数(也就是说长期即期利率是短期预期利率的无偏估计) |

对未来短期利率具有确定的预期,资金在长期资金市场和短期资金市场之间的流动完全自由(过于理想化) |

|

市场分割理论 |

由于法律制度、文化心理、投资偏好等不同,投资者会比较固定地投资于某一期限的债券,即每类投资者固定偏好于收益率曲线的特定部分,从而形成了以期限为划分标志的细分市场 |

不同期限的债券市场互不相关(无法解释不同期限债券的利率所体现的同步波动现象,也无法解释长期债券市场利率随短期债券市场利率波动呈现的明显有规律性变化的现象) |

|

流动性溢价理论 |

流动性溢价理论综合了预期理论和市场分割理论的特点。它认为短期债券的流动性比长期债券高,因为债券到期期限越长,利率变动的可能性越大,利率风险就越高。因此,长期债券要给予投资者一定的流动性溢价。即长期即期利率是未来短期预期利率平均值加上一定的流动性风险溢价。 |

不同期限的债券不是完全替代品,也不是完全不可替代 |

二、货币时间价值

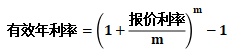

(一)报价利率、计息期利率和有效年利率

|

|

含义 |

关系 |

|

报价利率 |

指一年复利若干次时给出的年利率,也叫名义利率,用r表示。 |

计息期利率=报价利率/每年复利次数

假设每年计息m次,则

【结论】 当每年计息一次时:有效年利率=报价利率 当每年计息多次时:有效年利率>报价利率 |

|

计息期利率 |

计息期利率是指借款人对每1元本金每期支付的利息。它可以是年利率,也可以是半年利率、季度利率、每月或每日利率等。 |

|

|

有效年利率 |

在按给定的计息期利率和每年复利次数时,能够产生相同结果的每年复利一次的年利率被称为有效年利率,也称等价年利率。 |

|

|

当复利次数m趋于无穷大时,利息支付的频率比每秒1次还频繁,所得到的利率为连续复利。 |

连续复利的有效年利率=e报价利率-1 e为自然常数。 |

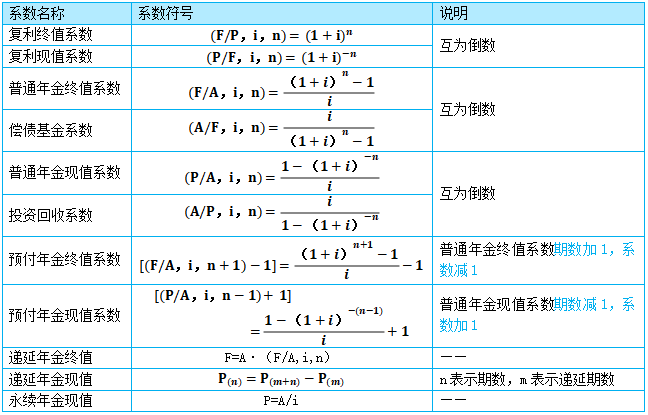

(二)系数表和关系

三、风险和报酬

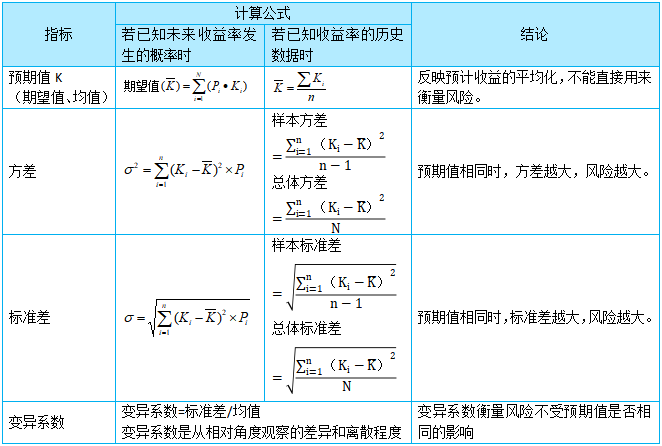

(一)单项投资的风险评价指标

(二)投资组合的风险和报酬

1.相关系数

|

相关程度 |

相关系数(r) |

对投资组合风险的影响 |

|

完全正相关 |

1 |

表示一种证券报酬率的增长总是与另一种证券报酬率的增长成比例,反之亦然。 |

|

完全负相关 |

-1 |

表示一种证券报酬率的增长总是与另一种证券报酬率的减少成比例,反之亦然。 |

|

不具有相关性 |

0 |

缺乏相关性,每种证券的报酬率相对于另外的证券报酬率独立变动。 |

|

非完全正相关、非完全负相关 |

(-1,1) |

一般而言,多数证券的报酬率趋于同向变动,因此两种证券之间的相关系数多为小于1的正值。 |

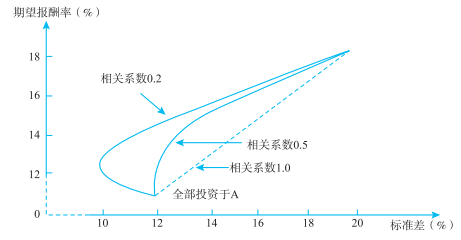

2.相关系数的影响

表:不同相关系数对比

|

|

r=0.2 |

r=0.5 |

|

拐点(左侧凸出的点) |

有 |

无 |

|

无效集 |

有 拐点至全部投资于A的点的曲线 |

无 整条机会集曲线都是有效集 |

|

最小方差组合 |

拐点的投资组合 |

全部投资于A的组合 |

|

分散化效应 |

相关系数越小,曲线弯曲程度越大,分散化效应越强 |

相关系数越大,曲线弯曲程度越小,分散化效应越弱 |

注意:分散化投资不一定导致机会集曲线向左侧凸出,它取决于相关系数的大小。

|

【例题1·单选题】下列关于两种证券组合的机会集曲线的说法中,正确的是()。(2013年) A.曲线上报酬率最低点是最小方差组合点 B.两种证券报酬率的相关系数越大,曲线弯曲程度越小 C.两种证券报酬率的标准差越接近,曲线弯曲程度越小 D.曲线上的点均为有效组合 【答案】B 【解析】A选项:如果相关系数很小,曲线存在拐点,曲线上最左端的拐点才是最小方差组合,A描述错误;C选项:曲线弯曲程度与两种证券的相关系数有关,与标准差无关,C选项错误;D选项:错误,如果相关系数很小,曲线存在拐点,在拐点下方的投资组合是无效组合,D选项错误。 |

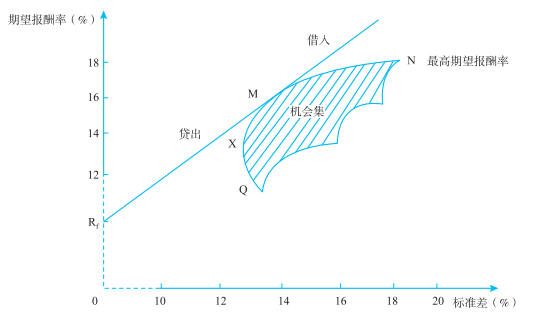

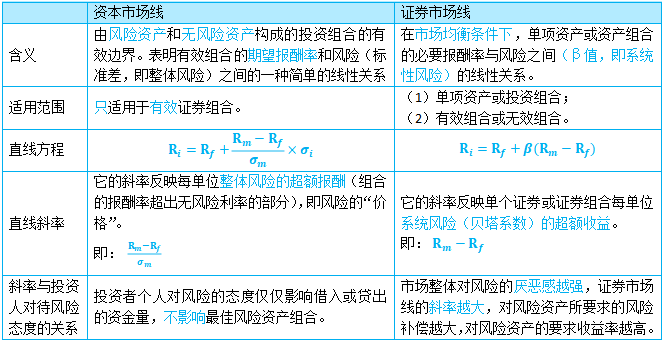

3.资本市场线

资本市场线是沿着投资组合的有效边界,由风险资产和无风险资产构成的投资组合。

图 资本市场线:最佳组合的选择

总期望报酬率=Q×风险组合的期望报酬率+(1-Q)×无风险利率

总标准差=Q×风险组合标准差

其中:Q代表投资者投资于风险组合M的资金占自有资本总额的比例;

1-Q代表投资于无风险资产的比例。

(1)切点M是市场均衡点,它代表唯一最有效的风险资产组合,它是所有证券以各自的总市场价值为权数的加权平均组合。

(2)资本市场线揭示出持有不同比例的无风险资产和市场组合情况下风险与期望报酬率的权衡关系。直线截距表示无风险利率,斜率代表风险的市场价值。

(3)个人的效用偏好与最佳风险资产组合相独立(或相分离)。投资者个人对风险的态度只影响借入或贷出的资金量,而不影响最佳风险资产组合。因为存在无风险资产并可按无风险利率自由借贷时,市场组合优于所有其他组合。

|

【例题2·多选题】下列关于投资者对风险的态度的说法中,符合投资组合理论的有( )。(2018年) A. 投资者在决策时不必考虑其他投资者对风险的态度 B. 不同风险偏好投资者的投资都是无风险资产和最佳风险资产组合的组合 C. 投资者对风险的态度不仅影响其借入或贷出的资金量,还影响最佳风险资产组合 D. 当存在无风险资产并可按无风险利率自由借贷时,市场组合优于其他风险资产组合 【答案】ABD 【解析】选项A正确,个人的效用偏好与最佳风险资产组合相独立(或相分离),所以投资者在决策时,不需要考虑其他投资者对风险的态度;选项B正确,个人的投资行为可分为两个阶段:先确定最佳风险资产组合,后考虑无风险资产和最佳风险资产组合的理想组合;选项C不正确,个人对风险的态度仅影响借入或贷出的资金量,而不影响最佳风险资产组合,因为最佳市场组合只有M;选项D正确,当存在无风险资产并可按无风险利率自由借贷时,市场组合优于所有其他组合。 |

4.风险类别

风险分为系统风险和非系统风险。

(1)无法分散掉的是系统风险,可以分散掉的风险是非系统风险(可以通过投资多样化分散掉)。

(2)资产的风险可以用标准差计量。标准差说的是整体风险。

(3)投资组合不能消除系统风险。

【总结】投资组合的风险和报酬

|

1 |

证券组合的风险不仅与组合中每个证券报酬率的标准差有关,而且与各证券报酬率之间的协方差有关。 |

|

2 |

对于一个含有两种证券的组合,投资机会集曲线描述了不同投资比例组合的风险和报酬之间的权衡关系。 |

|

3 |

风险分散化效应有时使得机会集曲线向左凸出,并产生比最低风险证券标准差还低的最小方差组合。 |

|

4 |

有效边界就是机会集曲线上从最小方差组合点到最高期望报酬率的那段曲线。 |

|

5 |

持有多种彼此不完全正相关的证券可以降低风险。 |

|

6 |

如果存在无风险证券,新的有效边界是从无风险资产的报酬率开始并和机会集相切的直线,该直线称为资本市场线,该切点被称为市场组合,其他各点为市场组合与无风险投资的有效搭配。 |

|

7 |

资本市场线横坐标是标准差,纵坐标是期望报酬率。该直线反映两者的关系即风险价格。 |

(三)证券市场线(资本资产定价模型)

单一证券的系统风险可由β系数来度量,而其风险与收益之间的关系由证券市场线来描述。

证券市场线:Ri=Rf+β(Rm-Rf)

1.证券市场线的主要含义

(1)纵轴为必要报酬率,横轴是以β值表示的系统风险。

(2)证券市场线的斜率表示经济系统中风险厌恶感的程度。投资者对风险厌恶感越强,证券市场线的斜率越大(斜率上升),风险资产的必要报酬率越高。

(3)投资者必要报酬率不仅取决于市场风险,还取决于无风险利率(证券市场线的截距)和市场风险补偿程度(证券市场线的斜率)。预计通货膨胀提高时,无风险利率会提高,导致证券市场线的向上平移。风险厌恶感的加强,会提高证券市场线的斜率。

(4)证券市场线斜率取决于全体投资者的风险回避态度,如果大家都愿意冒险,风险就得到很好的分散,风险程度就小,风险报酬率就低,证券市场线斜率就小,证券市场线就越平缓;如果大家都不愿意冒险,风险就得不到很好的分散,风险程度就大,风险报酬率就高,证券市场线斜率就大,证券市场线就越陡。

2.资本市场线和证券市场线的比较

阅读列表

-

财务管理:第十章 长期筹资

2021/6/08 · 469人已阅

-

财务管理:第七章 期权价值评估

2021/6/08 · 849人已阅

-

财务管理:第三章 价值评估基础

2021/5/17 · 850人已阅

-

财管:第二章 财务报表分析和财务预测(2)12.19

2021/5/17 · 1239人已阅

-

财管:第二章 财务报表分析和财务预测(1)12.17

2021/5/17 · 1533人已阅

-

22.财务管理:第十四章 标准成本法

2021/5/08 · 836人已阅

-

18.财务管理:第十一章 股利分配、股票分割与股票回购

2021/5/07 · 663人已阅