12审计:第四章 审计抽样方法1(01.29)

第四章 审计抽样方法

一、审计抽样的基本概念

(一)审计抽样

1、选取测试项目的方法

|

方法 |

适用情形/特征 |

适用范围 |

|

选取全部项目测试 |

—— |

通常更适用于细节测试 |

|

选取特定项目测试 |

1.大额or关键项目; 2.超过某一金额的全部项目; 3.被用于测试控制活动的项目; 4.被用于获取某些信息的项目 |

选取特定项目进行测试,但不推断总体 |

|

审计抽样 |

特征【三特征,重要】: 1.对具有审计相关性的总体中低于百分之百的项目实施审计程序; 2.所有抽样单元都有被选取的机会(机会不一定相等); 3.可以根据样本项目的测试结果推断有关抽样总体的结论 |

1.留下运行轨迹的控制测试; 2.细节测试 |

2、审计抽样的特征(三特征)

审计抽样是指注册会计师对具有审计相关性的总体中①低于百分之百的项目实施审计程序,使②所有抽样单元都有被选取的机会,为注册会计师③针对整个总体得出结论提供合理基础。

3、审计抽样的适用性(并非所有审计程序都可适用审计抽样)

|

审计程序 |

适用 |

不适用 |

|

|

风险评估程序 |

不涉及审计抽样 |

||

|

进一步审计程序 |

控制测试 |

已留下运行轨迹的 |

未留下运行轨迹的(询问、观察、自动化应用控制) |

|

实质性程序 |

细节测试 |

实质性分析程序 |

|

|

【例题1·多选题】下列审计程序中,通常不宜使用审计抽样的有( )。(2018年) A.风险评估程序 B.对未留下运行轨迹的控制的运行有效性实施测试 C.对信息技术应用控制的运行有效性实施测试 D.实质性分析程序 【答案】ABCD 【解析】风险评估程序通常不涉及审计抽样(选项A不正确);对于未留下运行轨迹的控制,注册会计师通常实施询问、观察等审计程序,以获取有关控制运行有效性的审计证据,此时不宜使用审计抽样(选择B不正确);在被审计单位采用信息技术处理中选取一笔或几笔交易进行测试,就能获取有关信息技术应用控制运行有效性的审计证据,此时不需使用审计抽样(选项C不正确);实质性程序包含细节测试和实质性分析程序,其中细节测试可以使用审计抽样,而实质性分析程序不宜使用审计抽样(选项D不正确)。 |

|

【例题2·多选题】下列各项中,属于审计抽样基本特征的有( )。(2017年) A.对具有审计相关性的总体中低于百分之百的项目实施审计程序 B.可以根据样本项目的测试结果推断出有关抽样总体的结论 C.所有抽样单元都有被选取的机会 D.可以基于某一特征从总体中选出特定项目实施审计程序 【答案】ABC 【解析】审计抽样应当同时具备三个基本特征:(1)对具有审计相关性的总体中低于百分之百的项目实施审计程序(选项A正确);(2)所有抽样单元都有被选取的机会 (选项C正确);(3)可以根据样本项目的测试结果推断出有关抽样总体的结论 (选项B正确)。 【本题套路】陷阱经常在于“特定项目”,审计抽样不是为了选出特定项目,相反,是为了所有抽样单元都有被选取的机会。选取“特定项目”测试和审计抽样是两种不同的测试方法。 |

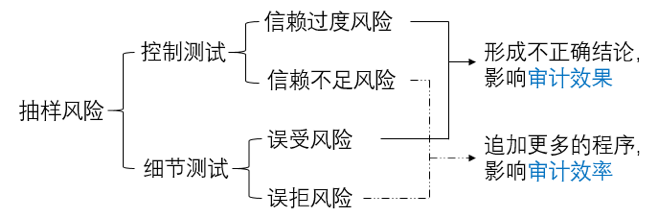

(二)抽样风险和非抽样风险

1.抽样风险是由抽样引起的,与样本规模和抽样方法相关。(只要抽样,抽样风险就存在)

2.非抽样风险

(1)含义:非抽样风险是指由于任何与抽样风险无关的原因而得出错误结论的风险(排除法)。

(2)原因:【多选题常考点,熟悉原文】:

①注册会计师选择了不适于实现特定目标的审计程序。【程序不当】

②注册会计师选择的总体不适合于测试目标。【总体不当】

③注册会计师未能适当地定义误差(包括控制偏差或错报),导致注册会计师未能发现样本中存在的偏差或错报。【误差定义不当】

④注册会计师未能适当地评价审计发现的情况。【评价结果不当】

【特别提醒】

①非抽样风险是由人为错误造成的,虽不能量化,但是可以通过采用适当的质量控制政策和程序,对审计工作进行适当的指导、监督和复核,仔细设计审计程序,以及对审计实务的适当改进,注册会计师可以将非抽样风险降至可接受的低水平。

②非抽样风险与样本规模无关。

|

【例题3·单选题】 下列有关信赖过度风险的说法中,正确的是( )。(2016年) A.信赖过度风险属于非抽样风险 B.信赖过度风险影响审计效率 C.信赖过度风险与控制测试和细节测试均相关 D.注册会计师可以通过扩大样本规模降低信赖过度风险 【答案】D 【解析】信赖过度风险属于抽样风险,选项A错误。信赖过度风险影响审计效果,选项B错误。信赖过度风险是在控制测试中使用审计抽样时的抽样风险,与细节测试无关,选项C错误。 |

(三)统计抽样和非统计抽样

|

统计抽样 |

非统计抽样 |

|

|

特征 |

同时具备: (1)随机选取样本项目(每个样本被选中的机会是相同的); (2)运用概率论评价样本结果(抽样风险可量化)。 |

不同时具备两个特征。 |

|

优点 |

1.客观的计量抽样风险,通过调整样本规模精确地控制风险; 2.有助于注册会计师高效的设计样本,定量评价样本结果 |

1.操作简单,使用成本低; 2.适合定性分析 |

|

缺点 |

1.需要特殊的专业技能,增加培训注册会计师的成本; 2.单个样本项目要符合统计要求,增加了额外费用。 |

无法量化抽样风险,只能估计 |

|

相同点 |

1.都是抽样,都存在抽样风险,均通过扩大样本规模来降低抽样风险; 2.在统计抽样与非统计抽样方法之间进行选择时主要考虑成本效益。如果设计得当,非统计抽样也能提供与统计抽样方法同样有效的结果。 |

|

(四)属性抽样喝变量抽样

1.属性抽样——适用于控制测试

通常用于测试某一设定控制的偏差率,以支持注册会计师评估的控制风险水平。

2.变量抽样——适用于细节测试

主要用来对总体金额得出结论,以确定记录金额是否合理。

|

【例题4·单选题】下列有关统计抽样和非统计抽样的说法中,错误的是( )。(2013年) A.注册会计师应当根据具体情况并运用职业判断,确定使用统计抽样或非统计抽样方法 B.注册会计师在统计抽样与非统计抽样方法之间进行选择时主要考虑成本效益 C.非统计抽样如果设计适当,也能提供与统计抽样方法同样有效的结果 D.注册会计师使用非统计抽样时,不需要考虑抽样风险 【答案】D 【解析】只要使用了审计抽样,抽样风险总会存在。在使用统计抽样时,注册会计师可以准确地计量和控制抽样风险。在使用非统计抽样时,注册会计师无法量化抽样风险,只能根据职业判断对其进行定性的评价和控制,选项D错误。 |

二、审计抽样在控制测试中的应用

(一)样本设计阶段

1、定义总体

|

适当性(方向) |

注册会计师应确定总体适合于特定的审计目标,包括适合于测试的方向。 |

|

完整性(内容、时间) |

注册会计师应当从总体项目内容和涉及时间等方面确定总体的完整性。 |

|

同质性 |

同质性是指总体中的所有项目应该具有同样的特征。 |

|

【特别提醒】控制测试才强调同质,因为控制手法不同。细节测试不强调,因为钱都是一样的。 |

|

2、定义偏差构成条件【重要】

在控制测试中,偏差是指偏离对设定控制的预期执行。在评估控制运行的有效性时,注册会计师应当考虑其认为必要的所有环节(关键词背下来,主观题会考)。

(二)选取样本阶段

1、确定抽样方法(怎么选,重要)

|

方法 |

说明 |

统计抽样 |

非统计抽样 |

|

简单随机选样 |

计算机或随机数表法。 |

√ |

√ |

|

系统选样 |

确定选样间隔。选样间隔=总体中抽样单元的总数量/样本规模,在第一个间隔中确定一个随机起点,从这个随机起点开始,按照选样间隔,从总体中顺序选取样本。 |

在总体随机分布时适用 |

√ |

|

随意选样 |

并不意味着注册会计师可以漫不经心地选择样本。 注册会计师要避免任何有意识的偏向或可预见性,从而保证总体中所有项目都有被选中的机会,使选择的样本具有代表性。 |

× |

√ |

|

整群选样 |

从总体中选取一群(或多群)连续的项目。整群选样通常不能在审计抽样中使用。 |

× |

× |

2、确定样本规模(选多少样本)

影响控制测试样本规模的因素

|

影响因素 |

与样本规模的关系 |

说明 |

|

可接受的信赖过度风险 |

反向变动 |

通常对所有控制测试确定一个统一的可接受信赖风险水平,然后对每一测试根据计划的重大错报风险评估水平和控制有效性分别确定其可容忍偏差率。 |

|

可容忍偏差率 |

反向变动 |

(1)是注册会计师能够接受的最大偏差率,如果偏差超过这一比率则减少或取消对内部控制的信赖。 (2)确定可容忍偏差率时,应考虑计划评估的控制有效性,有效性越低,可容忍偏差率越高,所需要的样本规模越小。 (3)反之,在风险评估时越依赖控制运行的有效性,确定的可容忍偏差率越低,进行控制测试的范围越大,因此样本规模增加。 |

|

预计总体偏差率 |

同向变动 |

在既定的可容忍偏差率下,预计总体偏差率越大,所需的样本规模越大。但是预计总体偏差率不应超过可容忍偏差率,如果预期总体偏差率高的无法接受,意味着控制有效性很低,注册会计师通常决定不实施控制测试,而实施更多的实质性程序。 |

|

总体规模 |

影响很小 |

通常将抽样单元超过2000个的总体视为大规模总体。对大规模总体而言,总体的实际容量对样本规模几乎没有影响。 |

|

其他因素 |

|

(1)控制运行的相关期间(同向) (2)控制程序复杂度(同向) (3)测试的控制类型,人工控制实施的测试要多过自动化控制。 |

|

【例题5·单选题】下列有关控制测试的样本规模的说法中,错误的是( )。(2018年) A.预计总体偏差率与样本规模同向变动 B.可容忍偏差率与样本规模反向变动 C.信赖不足风险与样本规模反向变动 D.总体规模对样本规模的影响几乎为零,除非总体非常小 【答案】C 【解析】选项C错误,信赖过度风险与样本规模反向变动。 |

|

3、选取样本并对其实施审计程序

选取样本实施审计程序时一些情况的应对措施

|

情形 |

应对 |

|

无效单据、未使用或者不适用的单据 |

不构成对设定控制的偏差,选取其他单据来替代。比如空白收据、作废单据。 |

|

无法对选取的项目实施检查 |

如果注册会计师无法对选取的项目实施计划的审计程序或适当的替代程序(丢失或损毁),考虑在评价样本时将该样本项目视为控制偏差。 |

阅读列表

-

12审计:第四章 审计抽样方法1(01.29)

2021/1/29 · 704人已阅

-

11审计:第八章 风险应对2(01.28)

2021/1/22 · 557人已阅

-

10.审计:第八章 风险应对1(01.27)

2021/1/22 · 641人已阅

-

9.审计:第七章 风险评估2(01.26)

2021/1/22 · 642人已阅

-

8.审计:第七章 风险评估1(01.25)

2021/1/22 · 720人已阅

-

7.审计:第三章 审计证据2(01.22)

2021/1/18 · 762人已阅

-

6.审计:第三章 审计证据1(01.21)

2021/1/18 · 813人已阅