11审计:第八章 风险应对2(01.28)

第八章 风险应对

(三)控制测试的时间

1.在期中开展控制测试

对于控制测试,注册会计师在期中实施此类程序具有更积极的作用!但需要说明的是,即使注册会计师已获取有关控制在期中运行有效性的审计证据,仍然需要考虑如何能够将控制在期中运行有效性的审计证据合理延伸到期末(期中有效不一定一直有效,要往后延伸,证明全年有效)。

(1)获取这些控制在剩余期间发生重大变化的审计证据;

(2)确定针对剩余期间还需要获取的补充审计证据

补充多少的考虑因素:【客观题常规考点】

|

(1)评估的认定层次重大错报风险的重要程度 |

评估的重大错报风险对财务报表的影响越大,补充证据越多(同向变动) |

|

(2)在期中测试的特定控制,以及自期中测试后发生的重大变动 |

对自动化运行的控制,可以通过测试信息系统一般控制的有效性获取控制在剩余期间运行有效的审计证据 |

|

(3)在期中对有关控制运行有效性获取审计证据的程度 |

在期中对有关控制运行有效性获取的审计证据比较充分,可以考虑适当减少补充证据 |

|

(4)剩余期间的长度 |

剩余期间越长,补充证据越多 |

|

(5)在信赖控制的基础上拟缩小实质性程序的范围 |

注册会计师对相关控制的信赖程度越高,需要的补充证据越多 |

|

(6)控制环境 |

在注册会计师总体上拟信赖控制的前提下,控制环境越薄弱,需要的补充证据越多 |

|

(7)被审计单位对控制的监督也能获取一项有益的补充证据。 |

|

|

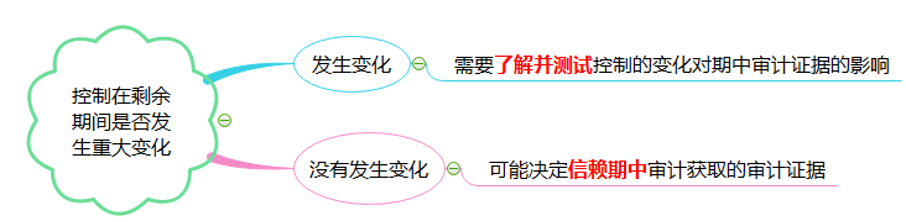

【例题5·单选题】如果注册会计师已获取有关控制在期中运行有效的审计证据,下列有关剩余期间补充证据的说法中,错误的是( )。(2018年) A.被审计单位的控制环境越有效,注册会计师需要获取的剩余期间的补充证据越少 B.注册会计师可以通过测试被审计单位对控制的监督,将控制在期中运行有效的审计证据合理延伸至期末 C.如果控制在剩余期间发生了变化,注册会计师可以通过实施穿行测试,将期中获取的审计证据合理延伸至期末 D.注册会计师在信赖控制的基础上拟减少的实质性程序的范围越大,注册会计师需要获取的剩余期间的补充证据越多 【答案】C 【解析】选项C错误,如果控制在剩余期间发生了变化,注册会计师需要了解并测试控制的变化对期中审计证据的影响。不能直接通过实施穿行测试,将期中获取的审计证据合理延伸至期末。 |

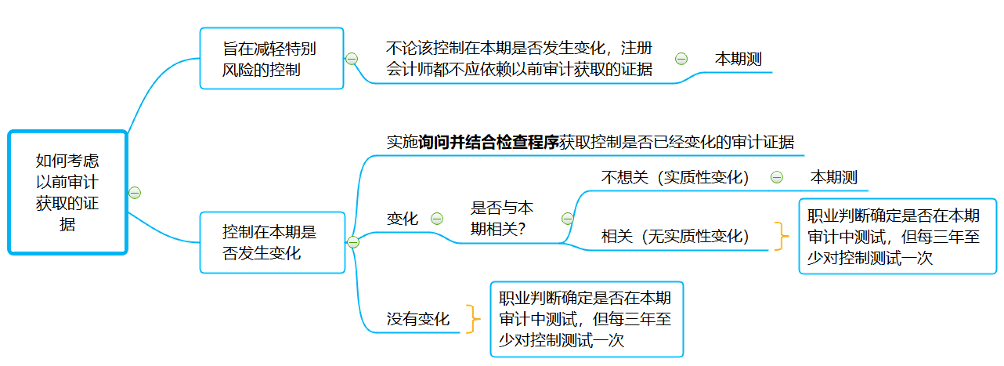

2.考虑以前审计获取的审计证据

|

【例题6·多选题】下列情形中,注册会计师不应利用以前年度获取的有关控制运行有效的审计证据的有( )。(2017年) A.注册会计师拟信赖旨在减轻特别风险的控制 B.控制在过去两年审计中未经测试 C.控制在本年发生重大变化 D.被审计单位的控制环境薄弱 【答案】ABC 【解析】选项D错误,当被审计单位控制环境薄弱或对控制的监督薄弱时,注册会计师应当缩短再次测试控制的时间间隔或完全不信赖以前审计获取的审计证据。也就是说如果缩短测试控制的时间间隔,以前年度获取的审计证据还是可以信赖的。 【本题套路】考试经常考核不应依赖以前审计获取证据的情形: 不应利用的情形包括:(1)发生变化(2)应对特别风险(3)最近2年没测试(每三年至少测一次) |

(四)控制测试的范围

1.确定控制测试范围的考虑因素

|

因素 |

影响 |

|

(1)在拟信赖期间,被审计单位执行控制的频率 |

控制执行的频率越高,控制测试的范围越大(同向变动) |

|

(2)在所审计期间,注册会计师拟信赖控制运行有效性的时间长度 |

拟信赖期间越长,控制测试的范围越大(同向变动) |

|

(3)控制的预期偏差 |

控制的预期偏差率越高,需要实施控制测试的范围越大(同向变动) |

|

(4)通过测试与认定相关的其他控制获取的审计证据的范围 |

其他控制获取审计证据的充分性和适当性较高时,测试控制的范围可适当缩小(反向变动) |

|

(5)拟获取的有关认定层次控制运行有效性的审计证据的相关性和可靠性 |

有关认定层次控制运行有效性的审计证据的相关性和可靠性较高时,测试控制的范围可以适当缩小(反向变动) |

|

6.对控制的信赖程度 |

同向变动 |

2.对自动化控制的测试范围的特别考虑(选择题考点)

除非自动化控制系统(包括系统使用的表格、文档或其他永久性数据)发生变动,注册会计师通常不需要增加自动化控制的测试范围。

对于一项自动化应用控制,一旦确定被审计单位正在执行该控制,注册会计师通常无需扩大控制测试的范围,但需要考虑执行下列测试以确定该控制持续有效运行:

(1)测试与该应用控制有关的一般控制的运行有效性;

(2)确定系统是否发生变动,如果发生变动,是否存在适当的系统变动控制;

(3)确定对交易的处理是否使用授权批准的软件版本。

四、实质性程序

(一)实质性程序的要求

实质性程序包括对各类交易、账户余额和披露的细节测试和实质性分析程序。

1、无论评估的重大错报风险如何,注册会计师都应当针对所有重大类别的交易、账户余额和披露实施实质性程序【非常重要】。

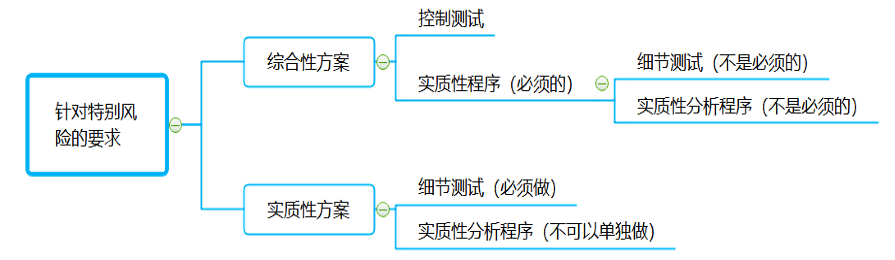

2.针对特别风险的要求【超级重要】

如果认为评估的认定层次重大错报风险是特别风险,注册会计师应当专门针对该风险实施实质性程序。

如果针对特别风险实施的程序仅为实质性程序,这些程序应当包括细节测试,或将细节测试和实质性分析程序结合使用。换句话说,针对特别风险,仅实施实质性分析程序不足以获取有关特别风险的充分、适当的审计证据。

|

【例题7·单选题】下列有关实质性分析程序的适用性说法中,错误的是( )。(2017年) A.实质性分析程序通常更适用于在一段时间内存在预期关系的大量交易 B.注册会计师无需在所有审计业务中运用实质性分析程序 C.实质性分析程序不适用于识别出特别风险的认定 D.对特定实质性分析程序适用性的确定,受到认定的性质和注册会计师对重大错报风险评估的影响 【答案】C 【解析】分析程序主要是看财务数据之间以及财务数据与非财务数据之间是否存在内在关系,与是否为特别风险无关。 【本题套路】分析程序可以用作:风险评估程序、实质性分析程序、总体复核,做题时首先判断是用作哪种程序以及有哪些坑: ①用作风险评估程序:无须在了解被审计单位及其环境的各个方面实施;不仅分析财务数据,也分析非财务数据;了解内部控制属于风险评估,但是程序并不包括分析程序(询问、观察、检查、穿行测试)。 ②用作实质性分析程序:此时属于风险应对程序,而不是风险评估。 ③用作总体复核:在审计结束或临近结束时,注册会计师运用分析程序的目的是确定经审计调整后的财务报表整体是否与对被审计单位的了解一致,是否具有合理性。 ④分析程序用作风险评估和总体复核是必须的,但用作实质性程序则不是必须的。 |

(二)实质性程序的时间

在实质性程序中,期中获取审计证据则更需要考虑成本效益的权衡。

1.考虑是否在期中实施实质性程序

|

因素 |

是否在期中实施实质性程序 |

|

①控制环境和其他相关的控制 |

控制越薄弱,越不宜在期中实施实质性程序 |

|

②实施审计程序所需信息在期中之后的可获得性 |

在期中之后可能难以获取,应考虑在期中实施实质性程序 |

|

③实质性程序的目的 |

目的就包括获取该认定的期中审计证据(从而与期末比较),应在期中实施实质性程序 |

|

④评估的重大错报风险 |

评估的某项认定的重大错报风险越高,越应当考虑将实质性程序集中于期末(或接近期末)实施。 |

|

⑤特定类别交易或账户余额以及相关认定的性质 |

某些交易或账户余额以及相关认定的特殊性质(如收入截止认定、未决诉讼)决定了必须在期末(或接近期末)实施实质性程序 |

|

⑥针对剩余期间,能否通过实施实质性程序或将实质性程序与控制测试相结合,降低期末存在错报而未被发现的风险 |

如果较有把握降低期末存在错报而未被发现的风险,可以考虑在期中实施实质性程序 |

2. 将期中审计结论合理延伸至期末

(1)一般:如果在期中实施了实质性程序,注册会计师应当针对剩余期间实施进一步的实质性程序,或将实质性程序和控制测试结合使用。

(2)特例:由于舞弊导致的重大错报风险(特别风险):为将期中得出的结论延伸至期末而实施的审计程序通常是无效的,注册会计师应当考虑在期末或者接近期末实施实质性程序。(注意,不能说是期末以后。)

3.如何考虑以前审计获取的审计证据

(1)在以前审计中实施实质性程序获取的审计证据,通常对本期只有很弱的证据效力或没有证据效力,不足以应对本期的重大错报风险。

(2)只有当以前获取的审计证据及其相关事项未发生重大变动时,以前获取的审计证据才可能用做本期的有效审计证据。

(3)如果拟利用以前审计中实施实质性程序获取的审计证据,注册会计师应当在本期实施审计程序,以确定这些审计证据是否具有持续相关性。

|

【例题8·单选题】下列有关实质性程序时间安排的说法中,错误的是( )。(2014年A卷) A.控制环境和其他相关的控制越薄弱,注册会计师越不宜在期中实施实质性程序 B.注册会计师评估的某项认定的重大错报风险越高,越应当考虑将实质性程序集中在期末或接近期末实施 C.如果实施实质性程序所需信息在期中之后难以获取,注册会计师应考虑在期中实施实质性程序 D.如果在期中实施了实质性程序,注册会计师应当针对剩余期间实施控制测试,以将期中测试得出的结论合理延伸至期末 【答案】D 【解析】如果在期中实施了实质性程序,注册会计师应当针对剩余期间实施进一步的实质性程序,或将实质性程序和控制测试结合使用,以将期中测试得出的结论合理延伸至期末。 【本题套路】这类题目经常设置的陷阱(注意对比): (1)对于控制测试获取的期中审计证据,我们可以通过对剩余期间实施控制测试将其合理延伸至期末,使得期中获得的证据也是有效的。 (2)针对实质性程序在期中获取的审计证据,应该是用实质性程序将其合理延伸至期末,或者将实质性程序和控制测试结合起来! (3)由于舞弊导致的重大错报风险(特别风险):如果已识别出,为将期中得出的结论延伸至期末而实施的审计程序通常是无效的,注册会计师应当考虑在期末或者接近期末实施实质性程序。 |

(三)实质性程序的范围

实质性程序的范围影响因素

|

综合来看 |

(1)评估的认定层次重大错报风险 |

同向 |

|

(2)实施控制测试的结果 |

反向,如果对控制测试结果不满意,注册会计师应当考虑扩大实质性程序的范围。 |

|

|

详细来看 |

细节测试 |

(1)样本量(第四章 审计抽样 样本规模的影响因素) (2)选样方法的有效性 |

|

实质性分析程序 |

(1)分析什么层次的数据。 例如,按不同的产品线、不同的季节或月份、不同的经营地点或存货存放地点等实施实质性分析。 (2)需要对什么幅度或性质的偏差展开进一步调查(可接受差异额)。 可接受差异额越大,作为实质性分析程序一部分的进一步调查范围就越小。 |

|

【例题9·单选题】下列有关实质性程序的说法中,正确的是( )。(2016年) A.注册会计师应当针对所有类别的交易、账户余额和披露实施实质性程序 B.注册会计师针对认定层次的特别风险实施的实质性程序应当包括实质性分析程序 C.如果在期中实施了实质性程序,注册会计师应当对剩余期间实施控制测试和实质性程序 D.注册会计师实施的实质性程序应当包括将财务报表与其所依据的会计记录进行核对或调整 【答案】D 【解释】注册会计师应当对所有重大类别的交易、账户余额和披露实施实质性程序,A错误;如果针对特别风险实施的程序仅为实质性程序,这些程序应当包括细节测试,这种情况下,可能不实施实质性分析程序,B错误;如果在期中实施了实质性程序,注册会计师应当针对剩余期间实施进一步的实质性程序,或将实质性程序和控制测试结合使用,C错误。 |

五、实施实质性程序的结果对控制测试结果的影响【重要考点】

|

情形 |

影响 |

|

|

通过实施实质性程序 |

未发现某项认定存在错报 |

并不能说明与该认定有关的控制是有效运行的 |

|

发现某项认定存在错报 |

注册会计师应当考虑其对评价控制运行有效性的影响: (1)降低对相关控制的信赖程度; (2)调整实质性程序的性质(更严); (3)扩大实质性程序的范围(更大)。 |

|

|

发现被审计单位没有识别出的重大错报 |

通常表明内部控制存在重大缺陷,注册会计师应当就这些缺陷与管理层和治理层进行沟通(链接第十四章 审计沟通)。 |

|

-

打卡

-

4.15加油加油

-

4.16

4.16 -

打卡

-

阅读

-

(三)控制测试的时间

(三)控制测试的时间

1.在期中开展控制测试 合理延伸到期末

2.考虑以前审计获取的审计证据 不依赖前期 ( 变不变,不变至少3年测,变,相关不相关,相关测,不相关3测 )

(四)控制测试的范围,

1.确定控制测试范围的考虑因素(频率、时间长度、预期偏差、范围、审计证据的相关性和可靠性、信赖程度)

2.对自动化控制的测试范围的特别考虑 通常不增加测试范围 除非有增加变动

四、实质性程序

(一)实质性程序的要求 1.所有重大类别实质性 2.专门针对特别风险实施实质性程序

特别风险仅实施实质性分析程序不足以获取有关特别风险的充分、适当的审计证据

(二)实质性程序的时间 期中 期中审计结论合理延伸至期末 以前期审计证据

(三)实质性程序的范围

五、实施实质性程序的结果对控制测试结果的影响

未发现错报 并不能说明

发现错报

(1)降低信赖程度; (2)调整; (3)扩大。

发现重大错报 重大缺陷

-

4.25打卡

-

打卡

-

打卡

打卡 -

打卡

-

打卡

打卡

阅读列表

-

12审计:第四章 审计抽样方法1(01.29)

2021/1/29 · 704人已阅

-

11审计:第八章 风险应对2(01.28)

2021/1/22 · 557人已阅

-

10.审计:第八章 风险应对1(01.27)

2021/1/22 · 641人已阅

-

9.审计:第七章 风险评估2(01.26)

2021/1/22 · 642人已阅

-

8.审计:第七章 风险评估1(01.25)

2021/1/22 · 720人已阅

-

7.审计:第三章 审计证据2(01.22)

2021/1/18 · 762人已阅

-

6.审计:第三章 审计证据1(01.21)

2021/1/18 · 813人已阅