9.审计:第七章 风险评估2(01.26)

第七章 风险评估

(四)在整体层面和业务流程层面了解内部控制

1.两者的关系

整体层面的控制(包括对管理层凌驾于内部控制之上的控制)和信息技术一般控制通常在所有业务活动中普遍存在。业务流程层面控制主要是对工薪、销售和采购等交易的控制。

整体层面的控制对内部控制在所有业务流程中得到严格的设计和执行具有重要影响。

所有的公司都存在管理层凌驾于控制之上的风险。

|

【例题8·单选题】下列各项中,通常属于业务流程层面控制的是( )。(2014年) A.应对管理层凌驾于控制之上的控制 B.信息技术一般控制 C.信息技术应用控制 D.对期末财务报告流程的控制 【答案】C 【解析】选项ABD属于整体层面控制。 |

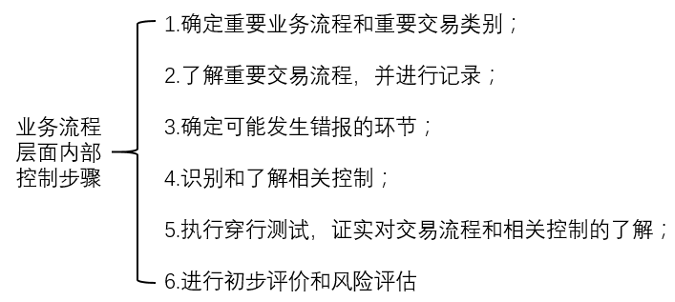

2.业务流程层面了解内部控制

在初步计划审计工作时,注册会计师需要确定在被审计单位财务报表中可能存在重大错报风险的重大账户及其相关认定。通常采取下列步骤:

通常将业务流程中的控制分为预防性控制和检查性控制,它们可能是人工的,也可能是自动化的。

(1)预防性控制。预防性控制通常用于正常业务流程的每一项交易,以防止错报的发生。

(2)检查性控制。检查性控制的目的是发现流程中可能发生的错报。

注册会计师并不需要了解与每一控制目标相关的控制活动。如果多项控制活动能够实现同一目标,注册会计师不必了解与该目标相关的每项控制活动。

如果不打算信赖控制,注册会计师仍需要执行穿行测试以确认以前对业务流程及可能发生错报环节了解的准确性和完整性。

除非存在某些可以使控制得到一贯运行的自动化控制,注册会计师对控制的了解和评价并不能够代替对控制运行有效性的测试。

|

【例题9·单选题】下列各项控制中,属于检查性控制的是( )。(2018年) A.财务总监复核并批准财务经理提出的撤销银行账号的申请 B.出纳不能兼任收入或支出的记账工作 C.财务经理根据其权限复核并批准相关付款 D.财务经理复核会计编制的银行存款余额调节表 【答案】D 【解析】选项ABC均属于事前控制,属于预防性控制;财务经理复核会计编制的银行存款余额调节表,属于事后控制,因此是检查性控制。 【本题套路】检查属于“事后”,发现错报;预防属于“事前”,防止错报发生。 |

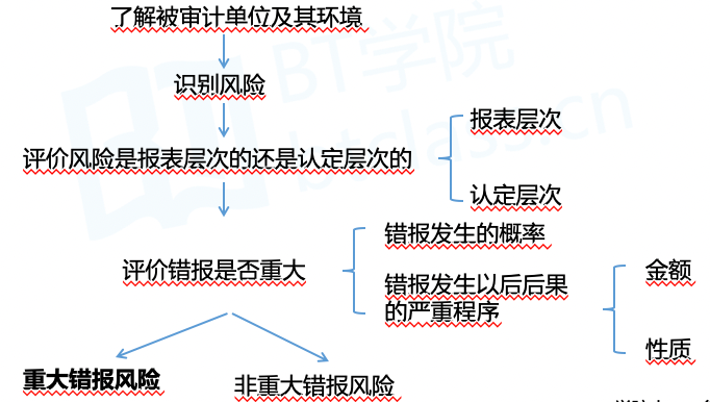

三、评估重大错报风险

(一)评估财务报表层次和认定层次的重大错报风险

1.识别两个层次的重大错报风险

|

财务报表层次 |

某些重大错报风险可能与财务报表整体广泛相关,进而影响多项认定。 此类风险通常与控制环境有关,但也可能与其他因素相关。 |

经济萧条;舞弊;管理层不诚信;财务系统整体存在问题;企业内部控制薄弱;在经济不发达的地区开展业务;资产的流动性出现问题;重要客户流失;融资能力受到限制;对被审计单位的持续经营能力产生重大疑虑等 【特别提醒】控制环境薄弱 |

|

认定层次重大错报风险 |

某些重大错报风险可能与特定的某类交易、账户余额、披露的认定相关。 |

被审计单位存在复杂的联营或合营(长投的认定可能存在重大错报风险);被审计单位存在重大的关联方交易(关联方及关联方交易的披露认定可能存在重大错报风险)。 |

|

控制对评估认定层次重大错报风险的影响 【总结一句话:考虑控制对风险的影响】 |

注册会计师应当将所了解的控制与特定认定相联系,以评估重大错报风险。 控制有助于防止或发现并纠正认定层次的重大错报。在评估重大错报发生的可能性时,除了考虑可能的风险外,还要考虑控制对风险的抵消和遏制作用。有效的控制会减少错报发生的可能性,而控制不当或缺乏控制,错报就会由可能变成现实。 控制可能与某一认定直接相关,也可能与某一认定间接相关。关系越间接,控制在防止或发现并纠正认定中错报的作用越小。 |

2.考虑财务报表的可审计性

如果通过对内部控制的了解发现下列情况,并对财务报表局部或整体的可审计性产生疑问,注册会计师应当考虑出具保留意见或无法表示意见的审计报告:

(1)被审计单位会计记录的状况和可靠性存在重大问题,不能获取充分、适当的审计证据以发表无保留意见;

(2)对管理层的诚信存在严重疑虑。

必要时,注册会计师应当考虑解除业务约定。

|

【例题10·多选题】下列各项中,通常可能导致财务报表层次重大错报风险的有( )。(2017年) A.被审计单位新聘任的财务总监缺乏必要的胜任能力 B.被审计单位的长期资产减值准备存在高度的估计不确定性 C.被审计单位管理层缺乏诚信 D.被审计单位的某项销售交易涉及复杂的安排 【答案】AC 【解析】选项A正确,财务总监缺乏必要的胜任能力,可能导致财务报表层次重大错报风险; 选项B不正确,被审计单位的长期资产减值准备存在高度的估计不确定性,影响的是长期资产的准确性、计价和分摊认定,属于认定层次的重大错报风险; 选项C正确,某些重大错报风险可能与财务报表整体广泛相关,进而影响多项认定。例如管理层缺乏诚信或承受异常的压力可能引发舞弊风险,这些风险与财务报表整体相关; 选项D不正确,被审计单位的某项销售交易涉及复杂的安排,可能涉及该项交易是虛构的,影响的是营业收入的发生认定,属于认定层次的重大错报风险。 |

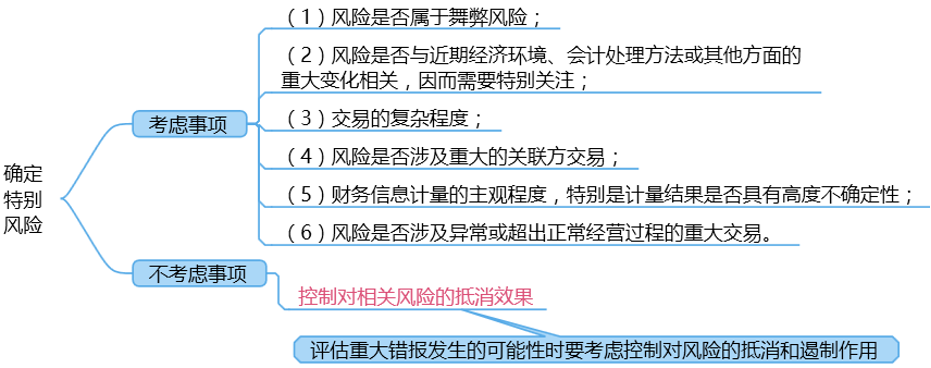

(二)需要特别考虑的重大错报风险

特别风险,是指注册会计师识别和评估的、根据判断认为需要特别考虑的重大错报风险。

1.特别风险通常与重大的非常规交易和判断事项有关。

|

|

非常规交易 |

重大判断事项 |

|

含义 |

由于金额或性质异常而不经常发生的交易 |

包括作出的会计估计(具有计量的重大不确定性) |

|

特征/原因 |

(1)管理层更多地干预会计处理;(管理层凌驾于控制之上) (2)数据收集和处理进行更多的人工干预; (3)复杂的计算或会计处理方法; (4)非常规交易的性质可能使被审计单位难以对由此产生的特别风险实施有效控制 |

(1)对涉及会计估计、收入确认等方面的会计原则存在不同的理解; (2)所要求的判断可能是主观和复杂的,或需要对未来事项作出假设。 |

2.考虑与特别风险相关的控制(了解)

(1)对特别风险,注册会计师应当了解被审计单位是否针对该特别风险设计和实施了控制,还应当评价相关控制的设计情况,并确定其是否已经得到执行。

(2)如果管理层未能实施控制以恰当应对特别风险,注册会计师应当认为内部控制存在重大缺陷,并考虑其对风险评估的影响。

3.如果认为仅通过实质性程序获取的审计证据无法应对认定层次的重大错报风险,注册会计师应当评价被审计单位针对这些风险设计的控制,并确认执行的情况。(也就是必须控制测试)

|

【例题11·单选题】下列各项中,注册会计师在确定某项重大错报风险是否为特别风险时,通常无需考虑的是( )。(2018年) A.风险是否涉及重大的关联方交易 B.交易的复杂程度 C.被审计单位财务人员的胜任能力 D.财务信息计量的主观程度 【答案】C 【解析】选项C错误,在确定一项重大错报风险是否为特别风险时,通常无须考虑被审计单位财务人员的胜任能力。需要考虑的事项包括:①风险是否属于舞弊风险;②风险是否与近期经济环境、会计处理方法或其他方面的重大变化相关;③交易的复杂程度;④是否涉及重大的关联方交易;⑤财务信息计量的主观程度;⑥是否涉及异常或超出正常经营过程的重大交易 |

阅读列表

-

12审计:第四章 审计抽样方法1(01.29)

2021/1/29 · 704人已阅

-

11审计:第八章 风险应对2(01.28)

2021/1/22 · 557人已阅

-

10.审计:第八章 风险应对1(01.27)

2021/1/22 · 641人已阅

-

9.审计:第七章 风险评估2(01.26)

2021/1/22 · 642人已阅

-

8.审计:第七章 风险评估1(01.25)

2021/1/22 · 720人已阅

-

7.审计:第三章 审计证据2(01.22)

2021/1/18 · 762人已阅

-

6.审计:第三章 审计证据1(01.21)

2021/1/18 · 813人已阅