(长期筹资1)

第十一章 长期筹资

一、普通股筹资

(一)普通股筹资的特点

|

优点 |

缺点 |

|

1.没有固定利息负担; 2.没有固定到期日; 3.筹资风险小; 4.能增加公司的信誉; 5.筹资限制较少; 6.在通货膨胀时普通股筹资容易吸收资金。 |

1.普通股的资本成本较高; 2.会增加股东,可能会分散公司的控制权; 3.信息披露成本大,也增加了公司保护商业秘密的难度; 4.股票上市会增加公司被收购的风险; |

(二)股票的发行方式

|

|

公开间接发行 |

不公开直接发行 |

|

发行方式 |

通过中介机构,公开向社会公众发行股票。 |

只向少数特定的对象直接发行,因而不需经中介机构承销。 |

|

优点 |

①发行范围广,发行对象多,易于足额筹集资本; ②股票的变现性强,流通性好; ③还有助于提高发行公司的知名度和扩大影响力。 |

弹性较大,发行成本低。 |

|

缺点 |

手续繁杂,发行成本高。 |

发行范围小,股票变现性差。 |

(三)配股

配股一般采取网上定价的方式。配股价格由主承销商和发行人协商确定。拟配售股份数量不超过本次配售股份前股份总数量的30%。

|

A.2.42% B.2.50% C.2.56% D.5.65% 【答案】B 【解析】配股除权价格=(配股前每股价格+配股价格×股份变动比例)/(1+股份变动比例)=(6.2+5×0.2)/(1+0.2)=6(元),除权日股价下跌(6-5.85)/6×100%=2.50%。 |

|

A.配股价格一般采取网上竞价方式确定 B.配股价格低于市场价格,会减少老股东的财富 C.配股权是一种看涨期权,其执行价格等于配股价格 D.配股权价值等于配股后股票价格减配股价格 【答案】C 【解析】配股一般采取网上定价的方式,配股价格由主承销商和发行人协商确定,选项A错误;配股权是一种看涨期权,执行价格等于配股价格,若配股价格低于市场价格,则配股权是实值期权,对股东有利,所以选项B错误;每股股票配股权价值=(配股除权参考价-配股价格)/购买一股新股所需的权数,所以选项D错误。 |

二、长期债务筹资

(一)长期债务筹资的特点

1、债务筹资与普通股筹资相比的特点

|

区别点 |

债务筹资 |

普通股筹资 |

|

资本成本 |

低(利息可抵税;投资人风险小,要求回报低) |

高(股利不能抵税;股票投资人风险大,要求回报高) |

|

公司控制权 |

不分散控制权 |

会分散控制权 |

|

筹资风险 |

高(到期偿还;支付固定利息) |

低(无到期日,没有固定的股利负担) |

|

资金使用的限制 |

限制条款多 |

限制少 |

2、长期债务与短期负债相比的特点

|

区别点 |

短期负债 |

长期债务 |

|

资本成本 |

低 |

高 |

|

筹资风险 |

高(期限短,还本付息压力大) |

低 |

|

资金使用的限制 |

限制相对宽松 |

限制条款多 |

|

筹资速度 |

快(容易取得) |

慢 |

3、银行借款与债券筹资相比的特点:

|

区别点 |

银行借款 |

债券筹资 |

|

资本成本 |

低(利息率低,筹资费低) |

高 |

|

筹资速度 |

快(手续比发行债券简单) |

慢 |

|

筹资弹性 |

大(可协商,可变更性比债券好) |

小 |

|

筹资对象及范围 |

对象窄,范围小 |

对象广,范围大 |

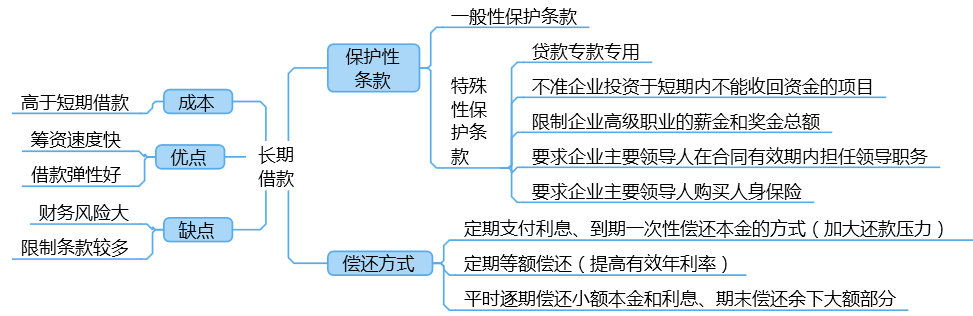

(二)长期借款筹资

|

【例题3·多选题】下列各项中,属于企业长期借款合同一般性保护条款的有( )。 (2015) A.限制企业租入固定资产的规模 B.限制企业股权再融资 C.限制企业高级职员的薪金和奖金总额 D.限制企业增加具有优先求偿权的其他长期债务 【答案】AD 【解析】一般性保护条款主要包括: 1.对借款企业流动资金保持量的规定,其目的在于保持借款企业资金的流动性和偿债能力; 2.对支付现金股利和再购入股票的限制,其目的在于限制现金外流; 3.对净经营性长期资产总投资规模的限制,其目的在于减少企业日后不得不变卖固定资产以偿还贷款的可能性,仍着眼于保持借款企业资金的流动性; 4.限制其他长期债务,其目的在于防止其他贷款人取得对企业资产的优先求偿权; 5.借款企业定期向银行提交财务报表,其目的在于及时掌握企业的财务情况; 6.不准在正常情况下出售较多资产,以保持企业正常的生产经营能力; 7.如期清偿缴纳的税金和其他到期债务,以防被罚款而造成现金流失; 8.不准以任何资产作为其他承诺的担保或抵押,以避免企业负担过重; 9.不准贴现应收票据或出售应收账款,以避免或有负债; 10.限制租赁固定资产的规模,其目的在于防止企业负担巨额租金以致消弱其偿债能力,还在于防止企业以租赁固定资产的办法摆脱对其资本支出和负债的约束。 |

(三)长期债券筹资

债券发行价格=未来支付的利息现值+到期本金的现值

阅读列表

-

16.财务管理:第十二章 营运资本管理策略1 (08.12)

2019/8/12 · 601人已阅

-

15.财务管理:第十一章 股利分配、股票分割与股票回购(08.09)

2019/8/12 · 337人已阅

-

14.财务管理:第十章 长期筹资 2 (08.08)

2019/8/08 · 566人已阅

-

13.财务管理:第十章 长期筹资 1 (08.06)

2019/8/06 · 638人已阅

-

12.财务管理:第九章 资本结构 (08.05)

2019/8/05 · 577人已阅

-

11.财务管理:第八章 企业价值评估 (08.02)

2019/8/02 · 683人已阅

-

10.财务管理:第七章 期权价值评估 (07.31)

2019/7/31 · 655人已阅