13.财务管理:第十章 长期筹资 1 (08.06)

第十章 长期筹资

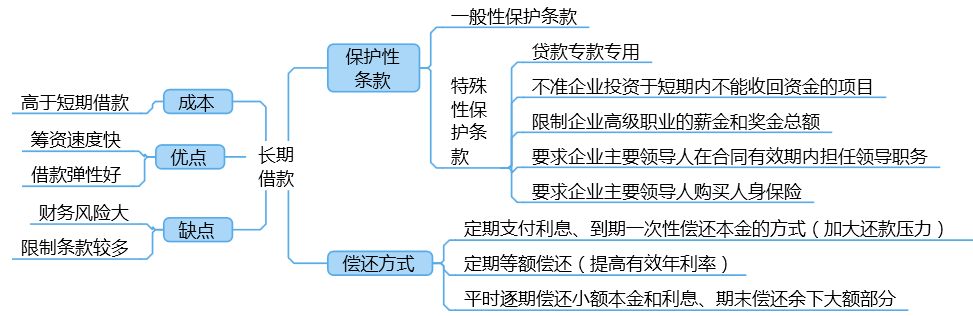

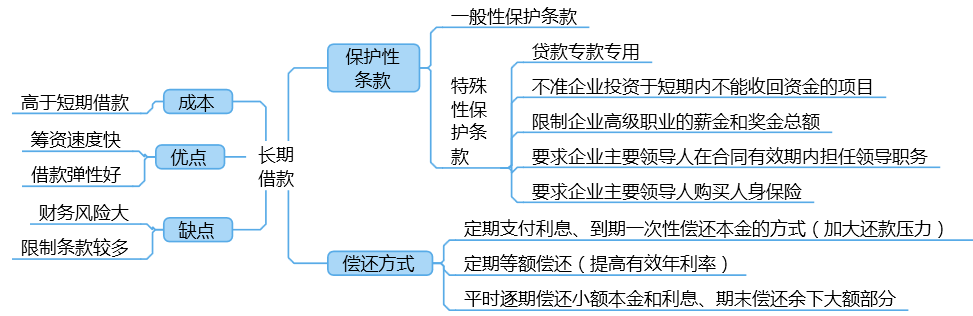

一、长期债务筹资

(一)长期债务筹资的特点

(二)长期借款筹资

|

【例题1·多选题】下列各项中,属于企业长期借款合同一般性保护条款的有( )。 (2015) A.限制企业租入固定资产的规模 B.限制企业股权再融资 C.限制企业高级职员的薪金和奖金总额 D.限制企业增加具有优先求偿权的其他长期债务 【答案】AD 【解析】1.一般性保护条款主要包括: (1)对借款企业流动资金保持量的规定,其目的在于保持借款企业资金的流动性和偿债能力; (2)对支付现金股利和再购入股票的限制,其目的在于限制现金外流; (3)对净经营性长期资产总投资规模的限制,其目的在于减少企业日后不得不变卖固定资产以偿还贷款的可能性,仍着眼于保持借款企业资金的流动性; (4)限制其他长期债务,其目的在于防止其他贷款人取得对企业资产的优先求偿权; (5)借款企业定期向银行提交财务报表,其目的在于及时掌握企业的财务情况; (6)不准在正常情况下出售较多资产,以保持企业正常的生产经营能力; (7)如期清偿缴纳的税金和其他到期债务,以防被罚款而造成现金流失; (8)不准以任何资产作为其他承诺的担保或抵押,以避免企业负担过重; (9)不准贴现应收票据或出售应收账款,以避免或有负债; (10)限制租赁固定资产的规模,其目的在于防止企业负担巨额租金以致削弱其偿债能力,还在于防止企业以租赁固定资产的办法摆脱对其净经营性⻓长期资产总投资和负债的约束。 2.特殊性保护条款主要包括: (1)贷款专款专用; (2)不准企业投资于短期内不能收回资金的项目; (3)限制企业高级职员的薪金和奖金总额; (4)要求企业主要领导人在合同有效期间担任领导职务; (5)要求企业主要领导人购买人身保险等。 3.本题有两个陷阱:第一个是,股权再融资实际上是增加股东权益,降低财务风险,对债权人有益,所以不属于保护性条款,选项B错误;第二个是,长期借款的保护性条款分一般条款和特殊条款,内容杂多,不好记忆,在这里我们应该着重记忆一下特殊条款,就可以排除掉C选项了。 |

二、普通股筹资

(一)普通股筹资的特点

|

优点 |

缺点 |

|

1.没有固定利息负担; 2.没有固定到期日; 3.筹资风险小; 4.能增加公司的信誉; 5.筹资限制较少; 6.在通货膨胀时普通股筹资容易吸收资金。 |

1.普通股的资本成本较高; 2.会增加新股东,可能会分散公司的控制权; 3.信息披露成本大,也增加了公司保护商业秘密的难度; 4.股票上市会增加公司被收购的风险; |

(二)股票的发行方式

1.公开发行与非公开发行

|

|

公开发行 |

非公开发行 |

|

发行方式 |

事先不确定特定的发行对象,向社会广大投资者公开推销股票 |

只对特定的发行对象推销股票。 主要在以下几种情况下采用:(1)以发起方式设立公司;(2)内部配股;(3)私人配股。 |

|

优点 |

①发行范围广,发行对象多,易于足额筹集资本; ②股票的变现性强,流通性好; ③有助于提高发行公司的知名度和扩大影响力。 |

灵活性性较大,发行成本低。 |

|

缺点 |

手续繁杂,发行成本高。 |

发行范围小,股票变现性差。 |

2.直接发行与间接发行

|

|

直接发行 |

间接发行(委托发行) |

|

|

包销 |

代销 |

||

|

含义 |

发行公司直接将股票销售给认购者 |

根据承销协议商定价格,证券经营机构一次性购买全部发行股份,然后以较高价格出售给社会上的认购者。 |

证券经营机构为发行公司代售股票,并取得一定的佣金,在承销期结束时,将未售出的股票全部退还给发行人 |

|

优点 |

发行公司可直接控制发行过程,并节省发行费用 |

可及时筹足资本,不承担发行风险,股款未募足的风险由承销商承担 |

可获得部分溢价收入 |

|

缺点 |

筹资时间较长,发行公司要承担全部发行风险,并需要发行公司有较高的知名度、信誉和实力 |

损失部分溢价 |

发行公司需承担股款未募足的风险 |

3.有偿增资发行、无偿增资发行和搭配增资发行

|

|

有偿增资发行 |

无偿增资发行 |

搭配增资发行 |

|

发行方式 |

认购者必须按股票的某种发行价格支付现款 |

认购者不必向公司缴纳现金就可获得股票的发行方式,发行对象只限于原股东 |

股东支付发行价格的一部分就可获得一定数额股票,其余部分无偿发行,由公司的公积金充抵 |

|

特点 |

可以直接从外界募集股本,增加公司的资本金 |

依靠减少公司的公积金或盈余结存来增加资本金。目的是为股东分益,以增强股东信心和公司信誉,或为了调整资本结构 |

这种发行方式也是对原有股东的一种优惠,是前两种方式的混合 |

|

【例题2·多选题】与公开发行股票相比,下列关于非公开发行股票的说法中,正确的有( )。(2017年) A.发行成本低 B.发行范围小 C.股票变现性差 D.发行方式灵活性小 【答案】ABC 【解析】非公开发行股票方式灵活性较大,发行成本低,但发行范围小,股票变现性差。 |

(三)配股除权价、配股权价值

|

【例题3·多选题】甲公司采用配股方式进行融资。每10股配2股,配股前股价为6.2元。配股价为5元。如果除权日股价为5.85元。所有股东都参加了配股。除权日股价下跌()。(2014年) A.2.42% B.2.50% C.2.56% D.5.65% 【答案】B 【解析】配股除权价格=(配股前每股价格+配股价格×股份变动比例)/(1+股份变动比例)=(6.2+5×0.2)/(1+0.2)=6(元),除权日股价下跌(6-5.85)/6×100%=2.50%。 |

|

【例题4·单选题】配股是上市公司股权再融资的一种方式。下列关于配股的说法中,正确的是()。(2012年) A.配股价格一般采取网上竞价方式确定 B.配股价格低于市场价格,会减少老股东的财富 C.配股权是一种看涨期权,其执行价格等于配股价格 D.配股权价值等于配股后股票价格减配股价格 【答案】C 【解析】配股一般采取网上定价的方式,配股价格由主承销商和发行人协商确定,选项A错误;配股权是一种看涨期权,执行价格等于配股价格,若配股价格低于市场价格,则配股权是实值期权,对股东有利,所以选项B错误;每股股票配股权价值=(配股除权参考价-配股价格)/购买一股新股所需的权数,所以选项D错误。 |

|

【例题5·单选题】甲公司有普通股20 000股,拟采用配股的方式进行融资。每10股配3股,配股价为16元/股,股权登记日收盘市价20元/股。假设共有1 000股普通股的原股东放弃配股权,其他股东全部参与配股,配股后除权参考价是( )元。(2018年) A. 18 B. 19.11 C. 19.2 D. 20 【答案】B 【解析】普通股20000股中有1000股普通股的股东放弃配股权,且每10股配3股,因此配股数量=(20000-1000)/10×3=5700。配股后除权参考价=(配股前股票市值+配股价格×配股数量)/(配股前数量+配股数量)=(20000×20+16×5700)/(20000+5700)=19.11(元)。 |

阅读列表

-

16.财务管理:第十二章 营运资本管理策略1 (08.12)

2019/8/12 · 601人已阅

-

15.财务管理:第十一章 股利分配、股票分割与股票回购(08.09)

2019/8/12 · 337人已阅

-

14.财务管理:第十章 长期筹资 2 (08.08)

2019/8/08 · 566人已阅

-

13.财务管理:第十章 长期筹资 1 (08.06)

2019/8/06 · 638人已阅

-

12.财务管理:第九章 资本结构 (08.05)

2019/8/05 · 577人已阅

-

11.财务管理:第八章 企业价值评估 (08.02)

2019/8/02 · 683人已阅

-

10.财务管理:第七章 期权价值评估 (07.31)

2019/7/31 · 655人已阅