(资本结构2)

第九章 资本结构

三、杠杆系数的衡量

|

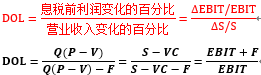

经营杠杆系数 |

表示息税前利润变动率与营业收入(销售量)变动率之间的比率

P单价、V单位变动成本、Q销售量、S营业收入、VC变动成本总额、F总固定成本 (1)固定成本引起了经营杠杆效应。 (2)固定成本不变的情况下,经营杠杆系数说明了营业收入变动所引起息税前利润的变动幅度。 (3)固定成本不变的情况下,营业收入越大,经营杠杆系数越小,经营风险也就越小。 (4)公司一般可以通过增加营业收入、降低产品单位变动成本、降低固定成本比重等措施使经营杠杆系数下降,降低经营风险。 |

|

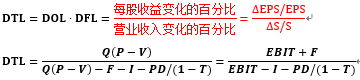

财务杠杆系数 |

表示每股收益变动率与息税前利润变动率之间的比率

PD优先股股利、I债务利息、T所得税税率 (1)财务杠杆的大小是由固定性融资成本和息税前利润共同决定的。 (2)当盈利能力提高时,固定性利息成本占全部盈利的比重下降,导致财务风险下降,表现为财务杠杆系数下降。 (3)公司可以通过合理安排资本结构,适度负债,使财务杠杆利益抵消风险增大所带来的不利影响。 |

|

联合杠杆效应 |

表示普通股每股收益变动率与营业收入(销售量)变动率之间的比率。

(1)联合杠杆放大了销售收入变动对普通股收益的影响,联合杠杆系数越高,表明普通股收益的波动程度越大,整体风险也就越大。 |

经营杠杆、财务杠杆、联合杠杆的关系:

|

A.1.18 B.1.25 C.1.33 D.1.66 【答案】B 【解析】财务杠杆系数=息税前利润/(息税前利润-利息)=[(6-4)×10-5]/[(6-4)×10-5-3]=1.25。 |

|

【例题11·单选题】联合杠杆可以反映()。(2013年) A.营业收入变化对息税前利润的影响程度 B.营业收入变化对每股收益的影响程度 C.息税前利润变化对每股收益的影响程度 D.营业收入变化对边际贡献的影响程度 【答案】B 【解析】选项A反映的是经营杠杆,选项C反映的是财务杠杆。联合杠杆系数=每股收益变动率/营业收入变动率,所以B正确。 |

|

【例题12·单选题】某公司的经营杠杆系数为1.8,财务杠杆系数为1.5,则该公司销售额每增长1倍,就会造成每股收益增加()。 A.1.2倍 B.1.5倍 C.0.3倍 D.2.7倍 【答案】D 【解析】销售额的变动引起每股收益的变动为联合杠杆系数。DTL=D·L×DFL=1.8×1.5=2.7 |

|

【例题13·单选题】甲公司2015年每股收益1元,经营杠杆系数1.2,财务杠杆系数1.5,假设公司不进行股票分割。如果2016年每股收益达到1.9元,根据杠杆效应。其营业收入应比2015年增加( )。(2016年) A.50% B.90% C.75% D.60% 【答案】A 【解析】总杠杆系数=每股收益变动百分比/营业收入变动百分比=经营杠杆系数×财务杠杆系数=1.2×1.5=1.8。2016年每股收益增长率=(1.9-1)/1=0.9,则,营业收入增长比=0.9/1.8=50%。 |

|

【例题14·单选题】甲公司2016年销售收入1000万元,变动成本率60%,固定成本200万元,利息费用40万元。假设不存在其他利息且不考虑其他因素,该企业联合杠杆系数是( )。(2017年) A.1.25 B.2 C.2.5 D.3.75 【答案】C 【解析】该企业联台杠杆系数=边际贡献/(边际贡献-固定成本-利息费用)=1000*(1-60%)/[1000×(1-60%)-200-40]=2.5。 注意:边际贡献是后面章节会出现的概念,就是“PQ-VQ”. |

|

【例题15·计算分析题】(2017年)甲公司是一家上市公司,目前的长期投资资金来源包括:长期借款7500万元,年利率5%,每年付息一次,5年后还本;优先股30万股,每股面值100元,票面股息利率8%;普通股500万股,每股面值1元。为扩大生产规模,公司现需筹资4000万元,有两种筹资方案可供选择: 方案一是平价发行长期债券,债券面值1000元,期限10年,票面利率6%,每年付息一次; 方案二是按当前每股市价16元增发普通股,假设不考虑发行费用。目前公司年销售收入1亿元,变动成本率为60%,除财务费用外的固定成本2000万元。 预计扩大规模后,每年新增销售收入3000万元,变动成本率不变,除财务费用外的固定成本新增500万元,公司的所得率25%。 要求: (1)计算追加筹资前的经营杠杆系数、财务杠杆系数、联合杠杆系数。 (2)计算方案一和方案二的每股收益无差别点的销售收入,并据此对方案一和方案二作出选择。 (3)基于要求(2)的结果,计算追加筹资后的经营杠杆系数,财务杠杆系数,联合杠杆系数。 【答案】 (1)筹资前的边际贡献=10000×(1-60%)=4000(万元) 息税前利润=4000-2000=2000(万元) 年利息=7500×5%=375(万元) 年税前优先股股利=30×100×8%/(1-25%)=320(万元) 筹资前的经营杠杆系数=4000/2000=2 筹资前的财务杠杆系数=2000/(2000-375-320)=1.53 筹资前的联合杠杆系数=2×1.53=3.06 (2)假设每股收益无差别点的销售收入为S,则: [S×(1-60%)-2500-375-320-4000*6%]×(1-25%)/500=[S×(1-60%)-2500-375-320]*(1-25%)/(500+4000/16) 求得:S=3915/0.4=9787.5(万元) 扩大规模后,公司销售收入为13000万元,大于每股收益无差别点的销售收入,应该选择方案一。 (3)筹资后的边际贡献=13000* (1-60%)=5200(万元) 息税前利润=5200-(2000+500)=2700(万元) 增发债券的年利息=4000×6%=240(万元) 筹资后的经营杠杆系数=5200/2700=1.93 筹资后的财务杠杆系数=2700/(2700-375-320-240)=1.53 筹资后的联合杠杆系数=5200/(2700-375-320-240)=2.95 |

阅读列表

-

9.财务管理:第六章 债券、股票价值评估 (07.30)

2019/7/30 · 772人已阅

-

8.财务管理:第五章 投资项目资本预算 (07.29)

2019/7/29 · 759人已阅

-

7.财务管理:第四章 资本成本2(07.26)

2019/7/22 · 783人已阅

-

6.财务管理:第四章 资本成本1(07.25)

2019/7/22 · 888人已阅

-

5.财务管理:第三章 价值评估基础2(07.23)

2019/7/22 · 890人已阅

-

4.财务管理:第三章 价值评估基础1(07.22)

2019/7/19 · 1120人已阅

-

3.财务管理:第二章 财务报表分析和财务预测2(07.16)

2019/7/12 · 1081人已阅