8.财务管理:第五章 投资项目资本预算 (07.29)

第五章 投资项目资本预算

一、投资项目的评价方法

(一)独立项目评价方法

|

净现值法 |

净现值=Σ未来现金流入的现值-Σ未来现金流出的现值 决策原则:净现值>0,投资项目可行;净现值=0,可选择采纳或不采纳;净现值<0,投资项目不可行。 净现值反映一个项目按现金流量计量的净收益现值,它是个金额的绝对值,在比较投资额不同的项目时有一定的局限性 |

|

|

现值指数 |

现值指数=Σ未来现金流入的现值÷Σ未来现金流出的现值 适用:能够比较初始投资额不相等的项目。 决策原则:PI>1,项目可行;PI=1,可选择采纳或不采纳;PI<1,项目不可行。 特点:现值指数消除了投资额的差异,但还没有消除项目期限的差异。 |

|

|

内含报酬率法(IRR) |

指能够使未来现金流入量现值等于未来现金流出量现值的折现率,或者说是使投资项目净现值为零的折现率。不会随着预期折现率的变化而变化。

决策原则:当内含报酬率高于资本成本时,投资项目可行。 |

|

|

回收期法 |

静态回收期 |

回收期=原始投资额/每年现金净流入量。回收年限越短,项目越有利。 |

|

折现回收期(动态回收期) |

在考虑资金时间价值的情况下以项目现金流量流入抵偿全部投资所需要的时间 折现回收期=M+第M年的尚未回收额的现值/第(M+1)年的现金净流量的现值 |

|

|

决策原则:项目的回收期短于可接受的回收期,项目可行,反之项目不可行。 缺点:(1)静态回收期忽视了时间价值,而且静态和动态回收期都没有考虑回收期以后的现金流量,也就是没有衡量盈利性。 (2)促使公司接受短期项目,放弃有战略意义的长期投资项目 |

||

|

会计报酬率法 |

会计报酬率=年平均净利润/原始投资额×100% 决策原则:项目的会计报酬率高于可接受的报酬率,项目可行,反之项目不可行。 |

|

【小结】净现值、现值指数、内含报酬率指标间的比较

|

|

净现值 |

现值指数 |

内含报酬率 |

|

相同点 |

(1)都考虑了时间价值 (2)都考虑了项目期内的全部现金流量 (3)在评价单一方案可行与否的时候,结论一致。 当净现值>0时,现值指数>1,内含报酬率>资本成本率; 当净现值=0时,现值指数=1,内含报酬率=资本成本率; 当净现值<0时,现值指数<1,内含报酬率<资本成本率。 |

||

|

不同点 |

绝对数指标,反映投资效益 |

相对数指标,反映投资效率 |

|

|

指标大小受折现率影响,折现率的选择,会影响方案的优先次序 |

指标大小不受折现率影响 |

||

|

【例题1·多选题】动态投资回收期法是长期投资项目评价的一种辅助方法,该方法的缺点有()。(2013年) A.忽视了资金的时间价值 B.忽视了折旧对现金流的影响 C.没有考虑回收期以后的现金流 D.促使放弃有战略意义的长期投资项目 【答案】CD 【解析】动态投资回收期考虑了货币的时间价值,选项A错误。投资回收期是以现金流量为基础的指标,在考虑所得税的情况下,是考虑了折旧对现金流的影响的,选项B错误。 |

|

【例题2·多选题】甲公司拟投资条生产线。该项目投资期限5年,资本成本12%,净现值200万元。下列说法中,正确的有( )。 (2017年) A.项目现值指数大于1 B.项目折现回收期大于5年 C.项目会计报酬率大于12% D.项目内含报酬率大于12% 【答案】AD 【解析】在单一投资项目中净现值大于0,说明现值指数大于1,内含报酬率大于资本成本,投资项目是可行的,选项AD正确;在项目投资期限内,甲公司收回了全部投资(净现值大于0),所以该项目的折现回收期要小于5年,选项B错误;会计报酬率不考虑货币时间价值,用的是平均净收益而不是现金流量,忽视了现金净流量的时间分布对项目经济的影响,所以无法与资本成本进行比较,选项C错误。 |

(二)互斥项目的优选问题

1.当净现值和内含报酬率出现矛盾时:

|

投资额不同,项目寿命相同 |

净现值优先 |

|

投资额也不同,项目寿命不同 |

(1)共同年限法(求年限最小公倍数,然后计算现金流量) (2)等额年金法(求等额年金,比较大小) 净现值的等额年金额=该方案净现值/(P/A,i,n) 在资本成本相同时,等额年金大的项目永续净现值肯定大。 |

2.共同年限法和等额年金法的优缺点

|

|

共同年限法 |

等额年金法 |

|

含义 |

假设投资项目可以在终止时进行重置,通过重置使两个项目达到相同的年限,然后比较其净现值。 |

等额年金法是通过比较多个备选方案的等额年金判断方案孰优孰劣的方法。 计算方法如下: (1)计算两项目的净现值; (2)计算净现值的等额年金额,等额年金额=该方案净现值/(P/A,i,n) (3)永续净现值=等额年金额/资本成本i |

|

优点 |

比较直观、易于理解 |

应用简单 |

|

缺点 |

预计现金流的工作很困难 |

不便于理解 |

|

(1)有的领域技术进步快,不可能原样复制; (2)如果通货膨胀比较严重,必须考虑重置成本的上升,两种方法均未考虑; (3)长期来看,竞争会使项目净利润下降,甚至被淘汰,两种方法均未考虑。 |

||

注:只有重置概率很高的项目才适宜采用上述分析方法。对于预计项目年限差别不大的项目,可直接比较净现值,不需要做重置现金流的分析。

|

【例题3·多选题】对于两个期限不同的互斥项目,可采用共同年限法或等额年金法进行项目决策。下列关于两种方法共同缺点的说法中,正确的有( )。(2018年) A. 未考虑竞争导致的收益下降 B. 未考虑项目收入带来的现金流入 C. 未考虑通货膨胀导致的重置成本上升 D. 未考虑技术更新换代导致的投入产出变化 【答案】ACD |

(三)独立投资项目的资本分配(独立投资项目的排序)

(1)在资本总量不受限制的情况下:凡是净现值为正数的项目或者内含报酬率大于资本成本的项目,都可以增加股东财富,都应当被采用。

(2)在资本总量受到限制时(效率优先):现值指数排序并寻找净现值最大的组合。

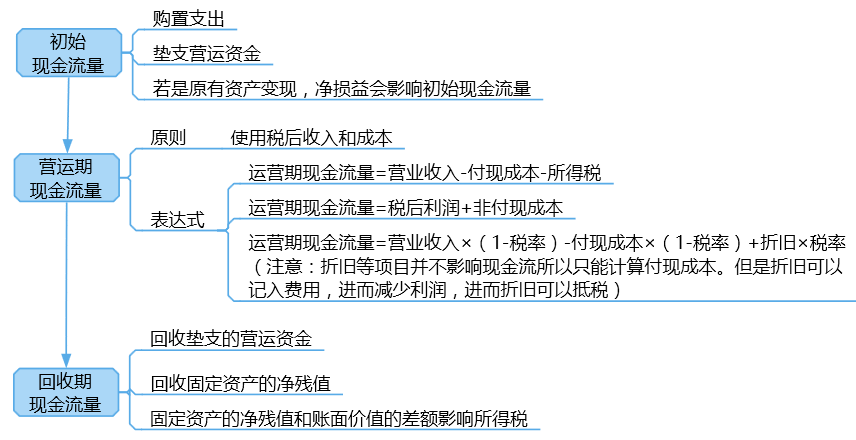

二、投资项目现金流量的估计

(一)投资项目现金流量的影响因素

(1)要考虑机会成本。

(2)在估计现金流量的时候,收入成本均要使用税后。

(3)在计算营运资本的时候,使用税前的收入。

(4)掌握固定资产平均年成本法的折旧方法。

(二)更新决策现金流

1.更新决策不同于一般的投资决策,不改变生产能力,不增加现金流入。我们选择比较继续使用和更新的年成本,以较低者作为好方案。

2. 固定平均年成本

不考虑货币的时间价值:固定资产的平均年成本=现金流出总额/使用年限

考虑货币的时间价值:

3.使用平均年成本法需要注意的问题

|

假设前提 |

将来设备再更换时,可以按原来的平均年成本找到可代替的设备。 |

|

互斥方案 |

平均年成本法是把继续使用旧设备和购置新设备看成是两个互斥的方案,而不是一个更换设备的特定方案。因此,不能将旧设备的变现价值作为购置新设备的一项现金流入。对于更新决策来说,除非未来使用年限相同,否则,不能根据实际现金流动分析的净现值法或内含报酬率法解决问题。 |

|

固定资产的经济寿命 |

固定资产的运行成本随着设备的陈旧会逐年提高,而固定资产的持有成本随着账面价值的减少,占用资金的减少会逐步减少。因此最经济的使用年限,使固定资产的平均年成本最小的那一使用年限(见下图)。 |

4.所得税和折旧对现金流量的影响

|

(1)使用税后成本与税后收入 |

所谓税后收入和税后成本,就是扣除所得税的影响以后的收入和成本。 税后成本=支出金额×(1-税率) 税后收入=收入金额×(1-税率) 【注意】这里所说的“收入金额”是指根据税法规定需要纳税的收入,不包括项目结束时收回垫支资金。 |

|

|

(2)折旧抵税 |

加大成本会减少利润,从而使所得税减少,如果不计提折旧,企业的所得税将会增加许多。折旧可以起到减少税负的作用,称之为“折旧抵税”。 税负减少额=折旧额×税率 |

|

|

(3)计算税后现金流量 |

直接法 |

营业现金毛流量=营业收入-付现营业费用-所得税 营业现金毛流量是未扣除营运资本投资的营业现金毛流量 |

|

间接法 |

营业现金毛流量=税后经营净利润+折旧 |

|

|

折旧抵税法(最常用) |

营业现金毛流量=税后营业收入-税后付现营业费用+折旧抵税 =营业收入×(1-税率)-付现营业费用×(1-税率)+折旧×税率 |

|

|

【例题4·单选题】在设备更换不改变生产能力且新旧设备未来使用年限不同的情况下,固定资产更新决策应选择的方法是()。 A.净现值法 B.折现回收期法 C.平均年成本法 D.内含报酬率法 【答案】C 【解析】由于设备更换不改变生产能力,所以不会增加企业的现金流入,同时新旧设备未来使用年限不同,所以应该使用平均年成本法。 |

三、投资项目折现率的估计

(一)使用企业当前加权平均资本成本作为投资项目的资本成本

同时具备条件:一是项目的经营风险与公司当前资产的平均经营风险相同;

二是公司继续采用相同的资本结构为新项目筹资。

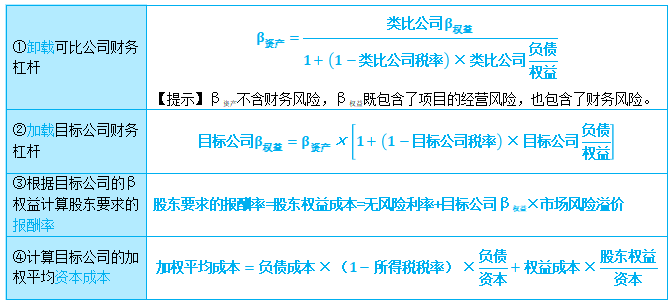

(二)运用可比公司法估计投资项目的资本成本

可比公司法是寻找一个经营业务与待评价项目类似的上市公司,以该上市公司的β值作为待评价项目的β值。

运用可比公司法的步骤:

四、投资项目折现率的敏感分析

投资项目的敏感分析,通常是假定其他变量不变的情况下,测定某一个变量发生特定变化对净现值(或内含报酬率)的影响。

(一)最大最小法

主要步骤:

1.给定计算净现值的每个变量的预期值。

2.根据变量的预期值计算净现值,由此得出的净现值叫做基准净现值。

3.选择一个变量并假设其他变量不变,令净现值为零,计算选定变量的临界值。

4.选择第二个变量,并重复3的过程。

通过上述步骤,可以得出基准净现值由正变负的各变量最大最小值,从而帮助决策者认识项目的特有风险。

(二)敏感程度法

主要步骤:

1.计算项目的基准净现值。

2.选择一个变量,假设其发生一定幅度的变化,而其它因素不变,重新计算净现值。

3.计算选定变量的敏感系数。

敏感系数=目标值变动百分比/选定变量变动百分比

它表示选定变量变化1%时导致目标值变动的百分数,可以反映目标值对于选定变量变化的敏感程度。

4.根据上述分析结果,对项目特有风险作出判断。

阅读列表

-

9.财务管理:第六章 债券、股票价值评估 (07.30)

2019/7/30 · 772人已阅

-

8.财务管理:第五章 投资项目资本预算 (07.29)

2019/7/29 · 759人已阅

-

7.财务管理:第四章 资本成本2(07.26)

2019/7/22 · 783人已阅

-

6.财务管理:第四章 资本成本1(07.25)

2019/7/22 · 888人已阅

-

5.财务管理:第三章 价值评估基础2(07.23)

2019/7/22 · 890人已阅

-

4.财务管理:第三章 价值评估基础1(07.22)

2019/7/19 · 1120人已阅

-

3.财务管理:第二章 财务报表分析和财务预测2(07.16)

2019/7/12 · 1081人已阅