2021税务师税法一每日推送:第一章 税法基本原理

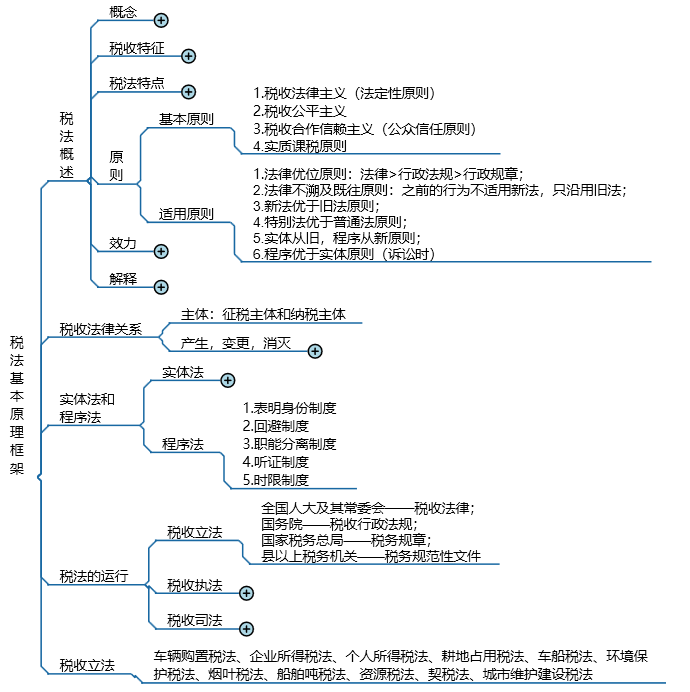

考点一 税法原则

【考察频次】3次

【考察方式】税法基本原则、税法适用原则

【知识精华】

|

两类原则 |

具体原则 |

|

|

基本原则 |

税收法律主义 (税收法定性原则) |

(1)含义:指税法主体的权利义务必须由法律加以规定,税法的各类构成要素皆必须且只能由法律予以明确规定;一方面要求纳税人依法纳税,另一方面要求课税只能在法律的授权下进行。 (2)功能:保持税法的稳定性与可预测性 (3)具体原则: ①课税要素法定原则。即课税要素必须由法律直接规定。 ②课税要素明确原则。从立法技术角度保证税收分配关系的确定性。 ③依法稽征原则。包含依法定要素和依法定程序两个方面。根本目的是提高税务行政效率。 |

|

税收公平主义 |

(1)含义:税收负担必须根据纳税人的负担能力分配,负担能力相等,税负相同;负担能力不等,税负不同。 (2)法律上的税收公平与经济上的税收公平的异同 ①经济上的税收公平只是一种经济理论,尚不具备强制性的约束力。 ②经济上的税收公平主要从税收负担带来的经济后果考虑,而法律上的税收公平还要从立法、执法、司法等方面考虑。 ③法律上的税收公平要有具体法律制度保障。如:对税务执法中受到的不公正待遇,纳税人可以通过税务行政复议、税务行政诉讼制度得到合理合法的解决。 |

|

|

税收合作信赖主义 (公众信任 原则) |

(1)含义:征纳双方关系从主流上看是相互信赖,相互合作的,而不是对抗的。 (2)表现:一方面,纳税人应按照税务机关的决定及时缴纳税款;另一方面,没有充足的依据,税务机关不能对纳税人是否依法纳税有所怀疑。 |

|

|

实质课税原则 |

(1)含义:依纳税人真实负担能力决定其税负,不能仅考核其表面是否符合课税要件。 (2)意义:防止纳税人避税与偷税,增强税法适用的公正性。例如,纳税人借转让定价而减少计税所得,税务机关有权重新估定计税价格。 |

|

|

适用原则 |

法律优位原则 |

效力排序:税收法律的效力>税收行政法规的效力>税收行政规章效力 效力低的税法与效力高的税法发生冲突,效力低的税法即是无效的。 |

|

法律不溯及 既往原则 |

新法实施后,之前人们的行为不适用新法,而只沿用旧法。 |

|

|

新法优于旧法原则 |

新法旧法对同一事项有不同规定时,新法效力优于旧法 |

|

|

特别法优于 普通法原则 |

对同一事项两部法律分别订有一般和特别规定时,特别规定的效力高于一般规定的效力 |

|

|

实体从旧、 程序从新原则 |

实体法不具备溯及力,而程序法在特定条件下具备一定溯及力 |

|

|

程序优于 实体原则 |

在税收争讼发生时,程序法优于实体法适用,这是为了保证国家课税权的实现,不因争议的发生而影响税收的及时、足额入库。 |

|

考点二 税收实体法

【考察频次】11次

【考察方式】纳税人与负税人的区别、税率、减免税

【知识精华】

1.实际纳税过程中与纳税义务人相关的概念如下:

|

负税人 |

实际负担税款的单位和个人。 纳税人与负税人:直接税(所得税)一致,间接税(流转税)不一致。 |

|

代扣代缴义务人(支付人) |

有义务从持有的纳税人收入中扣除其应纳税款并代为缴纳的企业、单位或个人。 |

|

代收代缴义务人(收款人) |

有义务借助与纳税人的经济交往而向纳税人收取应纳税款并代为缴纳的单位。 |

|

代征代缴义务人(受托人) |

受税务机关委托而代征税款的单位和个人。 |

|

纳税单位 |

是申报缴纳税款的单位,是纳税人的有效集合。 |

2.课税对象

1.作用——基础性要素

(1)是区分税种的主要标志;

(2)体现征税的范围;

(3)其他要素的内容一般都以课税对象为基础确定。

2.相关要素:

|

计税依据 (税基) |

(1)税法规定的据以计算各种应征税款的依据或标准。 (2)计税依据的表现形态: 价值形态:以课税对象的价值作为计税依据,一般与课税对象一致,如所得税、增值税 实物形态:以课税对象的数量、重量、体积等作为计税依据,一般与课税对象不一致,如车船税 |

|

税源 |

税款的最终来源,税收负担的归宿,表明纳税人负担能力。一般是各种收入。 与课税对象的关系:大多税种都不一致,少数一致(如所得税) |

|

税目 |

含义:税目是课税对象的具体化,反映具体的征税范围,解决课税对象的归类。 作用:明确征税范围;解决征税对象的归类(税目税率同步考虑——税目税率表,如:消费税、资源税)。 分类:列举税目(如:消费税)和概括税目(如:资源税)。 |

3.税率的形式:比例税率、累进税率、定额税率、其他形式。

|

比例税率 |

含义 |

同一征税对象或同一税目,规定一个比例的税率。 |

|

分类 |

产品比例税率,行业比例税率,地区差别比例税率,有幅度的比例税率; |

|

|

特点 |

①税率不随课税对象数额的变动而变动; ②课税对象数额越大,纳税人相对直接负担越轻; ③计算简便; ④税额与课税对象成正比。 |

|

|

累进税率 |

含义 |

指同一课税对象,随数量的增大,征收比例也随之增高的税率。 课税对象按数额大小划分等级,规定不同税率。多用于收益课税,处理税收负担的纵向公平。 |

|

分类 |

(1)全额累进税率:我国暂无 (2)超额累进税率:个人所得税的综合所得、经营所得 (3)超率累进税率:土地增值税 (4)超倍累进税率 |

|

|

定额税率 |

含义 |

根据单位课税对象,直接规定固定的征税数额。 |

|

目前使用 |

城镇土地使用税、耕地占用税、车船税、消费税中部分应税消费品、资源税中(黏土、砂石)。 |

|

|

基本特点 |

①税率与课税对象的价值量脱离了联系,不受课税对象价值量变化的影响。 ②适用于对价格稳定、质量等级和品种规格单一的大宗产品征税的税种。 ③由于产品价格变动的总趋势是上升的,因此,产品的税负就会呈现累退性。 |

|

|

其他形式 |

(1)名义税率与实际税率 (2)边际税率与平均税率 在比例税率条件下,边际税率等于平均税率; 在累进税率条件下,边际税率往往要大于平均税率。 (3)零税率与负税率 零税率是以零表示的税率,是免税的一种方式,表明课税对象的持有人负有纳税义务,但不需缴纳税款。 负税率是指政府利用税收形式对所得额低于某一特定标准的家庭或个人予以补贴的比例。 |

|

4.减税是从应征税款中减征部分税款;免税是免征全部税款。

|

减免税基本形式 |

税基式减免(使用最广泛) |

包括:起征点、免征额、项目扣除、跨期结转等。 |

|

税率式减免--适用于流转税 |

具体包括重新确定税率、选用其他税率、零税率等形式。 |

|

|

税额式减免 |

具体包括:全部免征、减半征收、核定减免率、 抵免税额以及另定减征税额等。 |

|

|

减免税分类 |

法定减免、临时减免(困难减免)、特定减免(大多是定期减免) |

|

考点三 税收立法

【考察频次】5次

【考察方式】税法的法律级次

【知识精华】

|

法律级次 |

立法机关 |

特点 |

形式 |

举例 |

|

税收法律 |

全国人大及其常委会正式立法 |

法律效力:高于法规、规章 |

法律 |

《企业所得税法》 |

|

税收法规 |

国务院——税收行政法规 |

法律效力:低于宪法、税收法律,而高于税务规章 |

税收法律的实施条例或实施细则、部分税种的立法 |

《增值税暂行条例》 |

|

税务规章 |

国家税务总局 |

(1)属于法律、法规决定的事项 ①只有法律或国务院行政法规等对税收事项已有规定的情况下,才可以制定税务规章; ②制定税务规章的目的是执行法律和国务院的行政法规、决定、命令,而不能另行创设法律和国务院的行政法规、决定、命令所没有规定的内容; (2)税务规章一般应当自公布之日起30日后施行;但对涉及国家安全、外汇汇率、货币政策的确定以及公布后不立即施行将有碍规章施行的,可以自公布之日起施行。 (3)税务规章由国家税务总局解释。 |

部门规章 |

《中华人民共和国资源税暂行条例实施细则》 |

|

税务规范性文件 |

县以上税务机关 |

1.含义:税务规范性文件,是指县以上税务机关依照法定职权和规定程序制定并发布的,影响纳税人、缴费人、扣缴义务人等税务行政相对人权利、义务,在本辖区内具有普遍约束力并在一定期限内反复适用的文件。 2.特征: (1)属于非立法行为的行为规范。 (2)适用主体的非特定性。 (3)不具有可诉性(属于抽象税务行为)。 (4)具有向后发生效力的特征。 3.权限范围 (1)内容上的范围:税务规范性文件不得设定税收开征、停征、减免退补税、行政许可、行政处罚、行政强制、行政事业性收费。 (2)制定权范围:县税务机关制定税务规范性文件,应当依据法律、法规、规章或者省以上税务机关税务规范性文件的明确授权;没有授权又确需制定税务规范性文件的,应当提请上一级税务机关制定。各级税务机关的内设机构、派出机构和临时性机构,不得以自己的名义制定税务规范性文件。 |

办法、规定、规程、规则等 |

—— |

-

阅读

阅读列表

-

每日推送-税务师税法一 第9章 环境保护税

2019/7/22 · 166人已阅

-

每日推送-税务师税法一 第8章 关税

2019/7/22 · 128人已阅

-

每日推送-税务师税法一 第7章 土地增值税

2019/7/22 · 137人已阅

-

每日推送-税务师税法一 第6章 车辆购置税

2019/7/22 · 149人已阅

-

每日推送-税务师税法一 第5章 资源税

2019/7/22 · 148人已阅

-

每日推送-税务师税法一 第4章 附加税及烟叶税

2019/7/19 · 178人已阅

-

每日推送-税务师税法一 第3章 消费税

2019/7/19 · 163人已阅