30.审计:第十九章 审计报告1(04.07)

第十九章审计报告

一、审计意见的形成

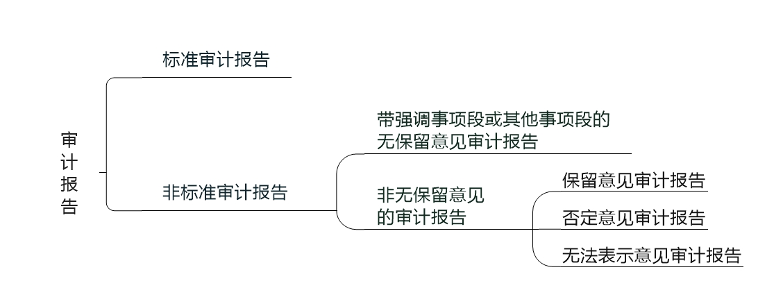

(一)审计意见的类型

1.无保留意见:是指当注册会计师认为财务报表在所有重大方面按照适用的财务报告编制基础编制并实现公允反映时发表的审计意见。

2.非无保留意见:是指对财务报表发表的保留意见、否定意见或无法表示意见。

(二)审计报告日期

(1)审计报告日不应早于注册会计师获取充分、适当的审计证据(包括管理层认可对财务报表的责任且已批准财务报表的证据),并在此基础上对财务报表形成审计意见的日期。

(2)在确定审计报告日时,注册会计师应当确信已获取下列两方面的审计证据:

① 构成整套财务报表的所有报表(含披露)已编制完成;

② 被审计单位的董事会、管理层或类似机构已经认可其对财务报表负责。

(3)审计报告日期的确定

① 注册会计师在正式签署审计报告前,通常把审计报告草稿和已审计财务报表草稿一同提交给管理层;

② 如果管理层批准并签署已审计财务报表,注册会计师即可签署审计报告;

③ 注册会计师签署审计报告的日期通常与管理层签署已审计财务报表的日期为同一天,或晚于管理层签署已审计财务报表的日期。

|

【例题1·单选题】下列有关审计报告日的说法中,错误的是( )。(2016年) A.审计报告日可以晚于管理层签署已审计财务报表的日期 B.审计报告日不应早于管理层书面声明的日期 C.在特殊情况下,注册会计师可以出具双重日期的审计报告 D.审计报告日应是注册会计师获取充分、适当的审计证据,并在此基础上对财务报表形成审计意见的日期 【答案】D 【解释】审计报告日不应早于注册会计师获取充分、适当的审计证据,并在此基础上对财务报表形成审计意见的日期,选项D错误。 |

二、在审计报告中沟通关键事项

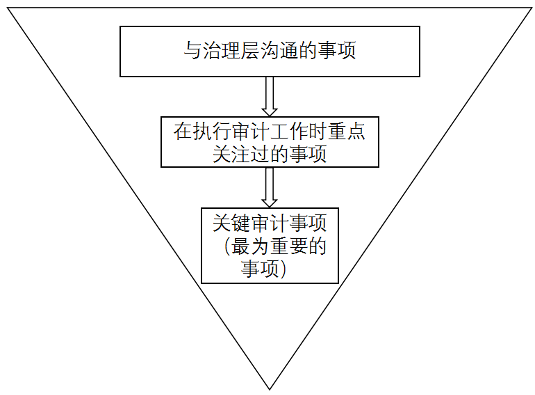

(一)确定关键审计事项的决策框架

注册会计师在确定关键审计事项时,需要遵循以下决策框架:

(1)以“与治理层沟通的事项”为起点选择关键审计事项。

(2)从“与治理层沟通的事项”中选出“在执行审计工作时重点关注过的事项”。

(3)从“在执行审计工作时重点关注过的事项”中选出“最为重要的事项”,从而构成关键审计事项。

(二)关键审计事项的沟通

1.在审计报告中沟通关键审计事项

(1)注册会计师应当在审计报告中单独设一部分,以“关键审计事项”为标题,并在该部分使用恰当的子标题逐项描述关键审计事项。

(2)注册会计师对财务报表整体形成审计意见,而不对关键审计事项单独发表意见。

(3)关键审计事项的披露要求:

①导致非无保留意见的事项、可能导致对被审计单位持续经营能力产生重大疑虑的事项或情况存在重大不确定性等,虽然符合关键审计事项的定义,但这些事项在审计报告中专门的部分披露,不在关键审计事项部分披露。

②关键审计事项部分披露的关键审计事项必须已经得到满意解决,即不存在审计范围受限,也不存在注册会计师与被审计单位管理层意见分歧的情况。

2.不在审计报告中沟通关键审计事项的情形

(1)除非法律法规另有规定,当财务报表发表无法表示意见时,注册会计师不得在审计报告中沟通关键审计事项部分(重要考点)。

(2)法律法规禁止公开披露某事项。

(3)在极其罕见的情况下,如果合理预期在审计报告中沟通某事性造成的负面后果超过产生的公众利益方面的益处,注册会计师确定不应在审计报告中沟通该事项,则注册会计师应当在审计报告中逐项描述关键审计事项。

三、审计意见类型

(一)确定非无保留意见的类型

1.注册会计师应当在审计报告中发表非无保留意见的情形:

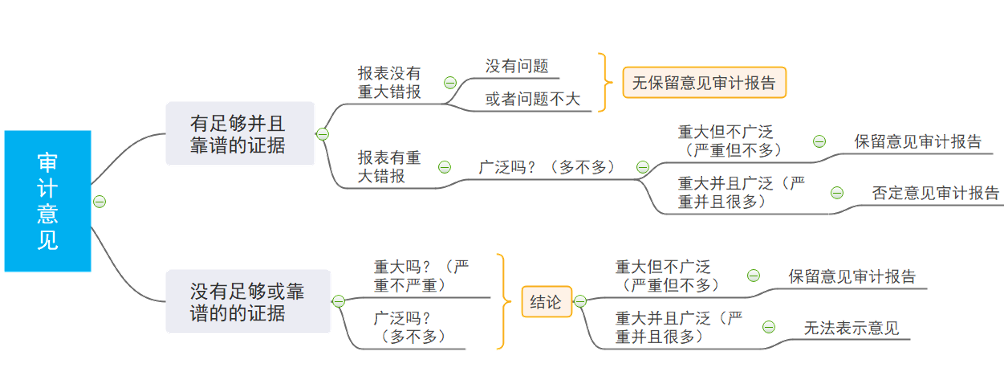

(1)根据获取的审计证据,得出财务报表整体存在重大错报的结论。

(2)无法获取充分、适当的审计证据,不能得出财务报表整体不存在重大错报的结论。

2.确定非无保留意见时一般考虑

(1)财务报表存在的重大错报

|

选择的会计政策的恰当性 |

①选择的会计政策与适用的财务报告编制基础不一致; ②财务报表没有正确描述报表中与重大项目相关的会计政策。 ③财务报表没有按照公允反映的方式列报交易和事项。 |

|

对所选择的会计政策的运用 |

①管理层没有按照适用的财务报告编制基础的要求一贯运用所选择的会计政策; ②不当运用所选择的会计政策(如运用中的无意错误)。 |

|

财务报表披露的恰当性或充分性 |

①财务报表没有包括适用的财务报告编制基础要求的所有披露(不完整); ②财务报表的披露没有按照适用的财务报告编制基础列报(不恰当); ③财务报表没有作出必要的披露以实现公允反映(不公允)。 |

(2)无法获取充分、适当的审计证据

|

超出被审计单位控制的情形 |

①被审计单位的会计记录已被毁坏; ②重要组成部分的会计记录已被政府有关机构无限期地查封。 |

|

与注册会计师工作的性质或时间安排相关的情形 |

①注册会计师无法获取有关联营企业财务信息的充分、适当的审计证据以评价是否恰当的运用了权益法; ②注册会计师无法实施存货监盘; ③注册会计师确定仅实施实质性程序是不充分的,但被审计单位的控制是无效的。 |

|

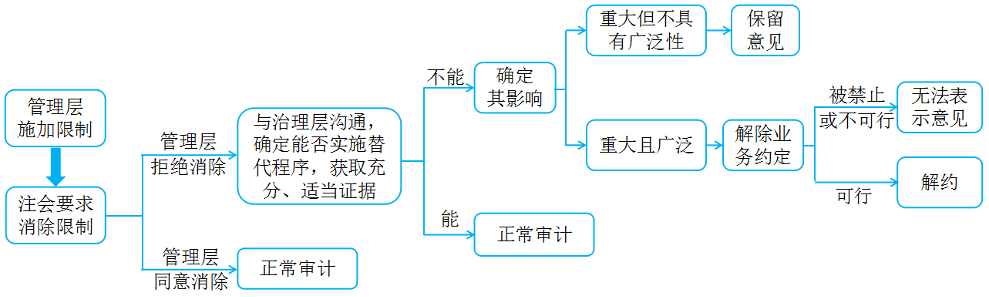

管理层施加限制的情形(举例) |

①管理层阻止注册会计师实施存货监盘; ②管理层阻止注册会计师对特定账户余额实施函证。 |

管理层对审计范围施加了限制

(3)重大性和广泛性

|

重大 (重要性) |

链接第二章重要性和第十八章评价错报 ①财务报表存在重大错报(有证据); ②无法获取充分、适当的审计证据以作为形成审计意见的基础,但认为未发现的错报(如存在)对财务报表可能产生的影响重大; |

|

广泛 【重要】 |

①不限于对财务报表的特定要素、账户或项目产生影响; ②虽然仅对财务报表的特定要素、账户或项目产生影响,但这些要素、账户或项目是或可能是财务报表的主要组成部分;(性质,如扭亏为盈) ③当与披露相关时,产生的影响对财务报表使用者理解财务报表至关重要。 常见情形:子公司不纳入合并报表中,持续经营假设不合理,利润扭亏为盈,财务报表编制基础不恰当,获取不到管理者责任的书面声明(管理层责任的书面声明不可靠) |

|

【例题2•多选题】下列各项错报中,通常对财务报表具有广泛影响的有()。(2014年) A.被审计单位没有披露关键管理人员薪酬 B.信息系统缺陷导致的应收账款、存货等多个财务报表项目的错报 C.被审计单位没有将年内收购的一家重要子公司纳入合并范围 D.被审计单位没有按照成本与可变现净值孰低原则对存货进行计量 【答案】BC 【解析】对财务报表具有广泛影响是指不限于对财务报表的特定要素、账户或项目产生影响,A选项限定了特定项目“应付职工薪酬”,D选项也限定了特定项目“存货”,只有B和C可能影响多个项目。 |

(二)非无保留意见的审计报告格式和内容

1.审计意见段

|

审计意见 |

在意见段中说明 |

|

|

|

(1)发表保留意见 |

重大错报原因 |

注册会计师认为,除了“形成保留意见的基础”部分所述事项产生的影响外,财务报表在所有重大方面按照适用的财务报告编制基础编制,并实现公允反映。 |

当发表保留意见或否定意见时,注册会计师应当修改"形成保留(否定)审计意见的基础"部分的描述,以说明∶注册会计师相信,注册会计师获取的审计证据是充分、适当的,为发表保留(否定)意见提供了基础。 |

|

无法获取充分、适当的审计证据的原因 |

注册会计师认为,除了“形成保留意见的基础”部分所述事项可能产生的影响外,财务报表在所有重大方面按照适用的财务报告编制基础编制,并实现公允反映。 |

||

|

(2)否定意见 |

注册会计师认为,由于“形成否定意见的基础”部分所述事项的重要性,财务报表没有在所有重大方面按照适用的财务报告编制基础编制,未能实现公允反映。 |

||

|

(3)无法表示意见 |

由于“形成无法表示意见的基础”部分所述事项的重要性,注册会计师无法获取充分、适当的审计证据为发表审计意见提供基础,因此,注册会计师不对这些财务报表发表审计意见。 |

当发表无法表示意见时,注册会计师不应提及审计报告中用于描述注册会计师责任的部分,也不应说明注册会计师是否已获取充分、适当的审计证据以作为形成审计意见的基础。 |

|

2.发表无法表示意见的特别说明

(1)不应提及审计报告中用于描述注册会计师责任的部分,也不应说明注册会计师是否已获取充分、适当的审计证据以作为形成审计意见的基础。

(2)注册会计师对财务报表审计的责任部分,仅包括下列内容:

① 注册会计师的责任是按照中国注册会计师审计准则的规定,对被审计单位财务报表执行审计工作,以出具审计报告;

② 但由于形成无法表示意见的基础部分所述的事项,注册会计师无法获取充分、适当的审计证据以作为发表审计意见的基础;

③ 声明注册会计师在独立性和职业道德方面的其他责任。

|

【例题3•单选题】下列有关披露错报的说法中,正确的是()。(2012年) A.由于叙述性披露错报无法量化,通常不会构成重大错报 B.与应披露未披露信息相关的重大错报可能导致保留意见或否定意见 C.如果注册会计师由于与应披露未披露信息相关的重大错报发表非无保留意见,应当在审计报告中包含对未披露信息的披露 D.与披露相关的错报属于判断错报 【答案】B 【解析】选项A错误,财务报表中存在的重大错报或漏报,包括相关披露和其他审计调整,叙述性披露也会构成重大错报; 选项B正确,属于财务报表存在重大错报的情形,根据这些事项对财务报表产生或可能产生影响的广泛性,可能发表保留意见(重大不广泛)或否定意见(重大且广泛); 选项C错误,如果财务报表中存在与应披露而未披露信息相关的重大错报,注册会计师应当:如果可行并且已针对未披露信息获取了充分、适当的审计证据,在导致非无保留意见的事项段中包含对未披露信息的披露,除非法律法规禁止。同时满足以上两个条件的情况下披露,而不是所有的情况下一定进行披露; 选项D错误,与披露相关的错报属于事实错报。 |

阅读列表

-

30.审计:第十九章 审计报告1(04.07)

2021/4/06 · 405人已阅

-

29审计:第十八章 完成审计工作2(03.26)

2021/3/25 · 39人已阅

-

3.审计:第一章 审计概述3

2021/3/09 · 557人已阅

-

2.审计:第一章 审计概述2

2021/3/09 · 1371人已阅

-

1.审计:第一章 审计概述1

2021/3/08 · 1493人已阅

-

28审计:第十八章 完成审计工作1(03.09)

2021/3/08 · 47人已阅

-

27审计:第十七章 其他特殊项目的审计3(03.04)

2021/3/02 · 418人已阅