29审计:第十八章 完成审计工作2(03.26)

第十八章 完成审计工作

三、书面声明

书面声明是指管理层向注册会计师提供的书面陈述,用以确认某些事项或支持其他审计证据。书面声明不包括财务报表及其认定,以及支持性账簿和相关记录。

(一)书面声明的特征(重点)

(1)书面声明是注册会计师在财务报表审计中需要获取的必要信息,是审计证据的重要来源;

(2)如果管理层修改书面声明的内容或不提供注册会计师要求的书面声明,可能使注册会计师警觉存在重大问题的可能性。

(3)在很多情况下,要求管理层提供书面声明而非口头声明,可以促使管理层更加认真地考虑声明所涉及的事项,从而提高声明的质量;

(4)尽管书面声明提供必要的审计证据,但其本身并不为所涉及的任何事项提供充分、适当的审计证据(没有不行,有了也不够);

(5)管理层已提供可靠书面声明的事实,并不影响注册会计师就管理层责任履行情况或具体认定获取的其他审计证据的性质和范围(其他程序该怎么做怎么做)。

(二)书面声明的类型

1.针对管理层责任的书面声明

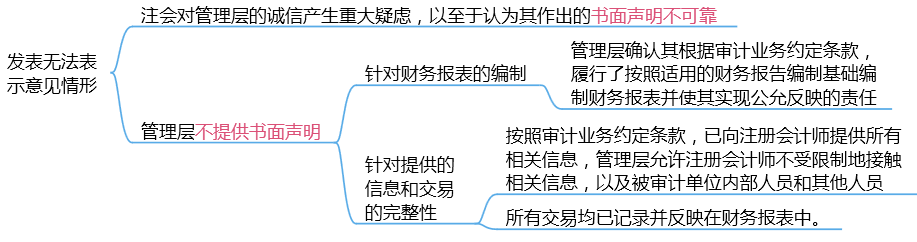

注册会计师应当要求管理层提供书面声明,确认其根据审计业务约定条款,履行了按照适用的财务报告编制基础编制财务报表并使其实现公允反映(如适用)的责任。

如果未从管理层获取其确认已履行的责任,注册会计师在审计过程中获取的有关管理层已履行这些责任的其他审计证据是不充分的;

(1)针对完整性的书面声明

①按照审计业务约定条款,已向注册会计师提供所有相关信息,并允许注册会计师不受限制地接触所有相关信息以及被审计单位内部人员和其他相关人员;

②所有交易均已记录并反映在财务报表中。

(2)注册会计师要求管理层再次确认管理层自身责任的情况:

①代表被审计单位签订审计业务约定条款的人员不再承担相关责任;

②审计业务约定条款是在以前年度签订的;

③有迹象表明管理层误解了其责任;

④情况的改变需要管理层再次确认其责任。

2.其他书面声明

(1)除了针对财务报表的编制,注册会计师应当要求管理层提供基本书面声明以确认其履行了责任外,注册会计师可能认为有必要获取有关财务报表的其他书面声明。

(2)其他书面声明可能是对基本书面声明的补充,但不构成其组成部分。

|

【例题8·单选题】下列有关管理层书面声明的作用的说法中,错误的是()(2017年) A.书面声明为财务报表审计提供了必要的审计证据 B.管理层已提供可靠书面声明的事实,可能影响注册会计师就具体认定获取的审计证据的性质和范围 C.书面声明可以促使管理层更加认真地考虑声明所涉及的事项 D.书面声明本身不为所涉及的任何事项提供充分、适当的审计证据 【答案】B 【解析】管理层已提供可靠书面声明的事实,不影响注册会计师就管理层责任履行情况或具体认定获取的其他审计证据的性质和范围,所以选项B错误。 【本题套路】这类题目经常设置的陷阱在于哪些不属于书面声明:审计费用、将按照审计业务约定书中规定的审计报告用途使用审计报告不属于书面声明 |

|

【例题9·多选题】下列各项中,注册会计师应当要求被审计单位管理层提供书面声明的有()。(2013年) A.管理层是否认为在作出会计估计时使用的重大假设是合理的 B.管理层是否已向注册会计师披露了从现任和前任员工、分析师、监管机构等方面获知的、影响财务报表的舞弊指控或舞弊嫌疑 C.管理层是否已向注册会计师披露了所有知悉的、且在编制财务报表时应当考虑其影响的违反法律法规行为或怀疑存在的违反法律法规行为 D.管理层是否认为未更正错报单独或汇总起来对财务报表整体的影响不重大 【答案】ABCD 【解析】四个选项都是正确的。A和D属于“财务报表”的书面声明,B和C属于管理层“提供的信息”。 |

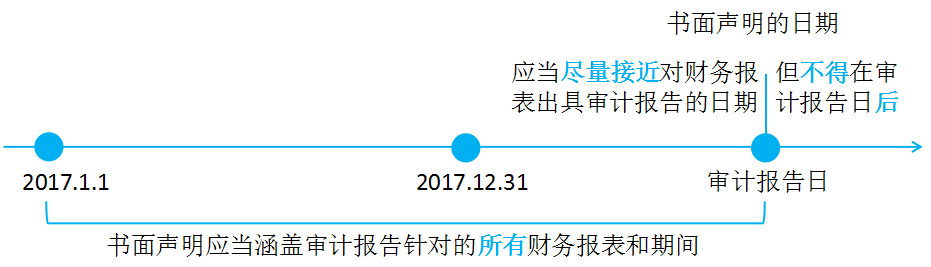

(三)书面声明的日期和涵盖间

(2)由于书面声明是必要的审计证据,在管理层签署书面声明前,注册会计师不能发表审计意见,也不能签署审计报告。(1)书面声明的日期应当尽量接近对财务报表出具审计报告的日期,但不得在审计报告日后。

(3)若在审计报告中提及的所有期间内,出现现任管理层均尚未就任的情形,他们可能由此声称无法就上述期间提供部分或全部书面声明,注册会计师仍然需要向现任管理层获取涵盖整个相关期间的书面声明。

|

【例题11·单选题】下列有关书面声明日期的说法中,错误的是()。(2018年) A.书面声明的日期不得晚于审计报告日 B.书面声明的日期不得早于财务报表报出日 C.书面声明的日期可以和审计报告日是同一天 D.书面声明的日期可以早于审计报告日 【答案】B |

|

【例题12·多选题】A注册会计师负责审计甲公司2013年度财务报表,现场审计工作完成日为2014年2月28日,财务报表批准日为2014年3月20日,审计报告日为2014年3月29日,财务报表报出日为2014年3月31日。下列有关书面声明日期的说法中,正确的有( )。(2014年) A.A注册会计师取得日期为2014年3月29日的书面声明 B.A注册会计师取得日期为2014年3月31日的书面声明 C.A注册会计师取得日期为2014年2月28日的书面声明,并于2014年3月29日就2014年2月28日至2014年3月29日之间的变化获取管理层的更新声明 D.A注册会计师取得日期为2014年3月20日的书面声明,并于2014年3月31日就2014年3月20日至2014年3月31日之间的变化获取管理层的更新声明 【答案】AC 【解释】书面声明的日期应当尽量接近对财务报表出具审计报告的日期,但不得在审计报告日后;在某些情况下,管理层需要再次确认以前期间作出的书面声明是否依然适当,可能需要更新以前期间所作的书面声明。 |

(四)对书面声明可靠性的疑虑以及管理层不提供要求声明

1.对书面声明可靠性的疑虑

(1)对管理层的胜任能力、诚信、道德价值观或勤勉尽责存在疑虑(重点掌握)

①注册会计师应当确定这些疑虑对书面或口头声明和审计证据总体的可靠性可能产生的影响;

②注册会计师可能认为,管理层在财务报表中作出不实陈述的风险很大,以至于审计工作无法进行;在这种情况下,除非治理层采取适当的纠正措施,否则注册会计师可能需要考虑解除业务约定(如果法律法规允许);

③很多时候,治理层采取的纠正措施可能并不足以使注册会计师发表无保留意见。

(2)书面声明与其他审计证据不一致

注册会计师应当实施审计程序以设法解决这些问题;

2.管理层不提供要求的书面声明(重点掌握)

(1)如果管理层不提供要求的一项或多项书面声明,注册会计师应当:

①与管理层讨论该事项;

②重新评价管理层的诚信,并评价该事项对书面或口头声明和审计证据总体的可靠性可能产生的影响;

③采取适当措施,包括确定该事项对审计意见可能产生的影响。

(2)如果存在下列情形之一,注册会计师应当对财务报表发表无法表示意见

|

【例题13·单选题】下列有关书面声明的说法中,错误的是( )。(2016年) A.即使管理层已提供可靠的书面说明,也不影响注册会计师就管理责任履行情况或具体认定获取的其他审计证据的性质和范围 B.为支持与财务报表或某项具体认定相关的其他审计证据,注册会计师可以要求管理层提供关于财务报表或特定认定的书面声明 C.如果管理层不向注册会计师提供所有交易均已记录并反映在财务报表中的书面声明,注册会计师应当对财务报表发表保留意见或无法表示意见 D.如果在审计报告中提及的所有期间内,现任管理层均尚未就任,注册会计师也需要向现任管理层获取涵盖整个相关期间的书面声明 【答案】C 【解析】针对所有交易均记录并反映在财务报表属于准则规定的基本书面声明,被审计单位是必须要提供的。如果管理层拒绝签署审计准则规定的书面声明,则出具无法表示意见的审计报告,不能出具保留意见审计报告,选项C错误。 |

|

【例题14·单选题】下列关于书面声明的说法中,正确的是()。(2015年) A.书面声明的日期应当和审计报告日在同一天,且应当涵盖审计报告针对的所有财务报表期间 B.管理层已提供可靠书面声明的事实,影响注册会计师就管理层责任履行情况或具体认定获取的其他审计证据的性质和范围 C.如果书面声明与其他审计程序不一致,注册会计师应当要求管理层修改书面声明 D.如果对管理层的诚信产生重大疑虑,以至于认为其作出的书面声明不可靠,注册会计师应该出具无法表示意见的审计报告 【答案】D 【解析】选项A,书面声明的日期不一定与审计报告日为同一天,书面声明的日期应当尽量接近对财务报表出具审计报告的日期,但不得在审计报告日后; 选项B,尽管书面声明提供了必要的审计证据,但是其本身并不为所涉及的任何事项提供充分、适当的审计证据。而且,管理层已提供可靠书面声明的事实,并不影响注册会计师就管理层责任履行情况或具体认定获取的其他审计证据的性质和范围; 选项C,如果书面声明与其他审计证据不一致,注册会计师应当实施审计程序以设法解决这些问题,不能直接要求管理层修改书面声明 |

阅读列表

-

30.审计:第十九章 审计报告1(04.07)

2021/4/06 · 405人已阅

-

29审计:第十八章 完成审计工作2(03.26)

2021/3/25 · 39人已阅

-

3.审计:第一章 审计概述3

2021/3/09 · 557人已阅

-

2.审计:第一章 审计概述2

2021/3/09 · 1371人已阅

-

1.审计:第一章 审计概述1

2021/3/08 · 1493人已阅

-

28审计:第十八章 完成审计工作1(03.09)

2021/3/08 · 47人已阅

-

27审计:第十七章 其他特殊项目的审计3(03.04)

2021/3/02 · 418人已阅