05.审计:第二章 审计计划2(07.20)

第二章 审计计划

三、重要性

(一)重要性的含义

1.重要性概念可从下列三个方面理解

|

(1)单独或汇总 |

如果合理预期错报(包括漏报)单独或汇总起来可能影响财务报表使用者依据财务报表作出的经济决策,则通常认为错报是重大的; |

|

(2)金额或性质 |

对重要性的判断是根据具体环境作出的,并受错报的金额或性质的影响,或受两者共同作用的影响; |

|

(3)整体 |

判断某事项对财务报表使用者是否重大,是在考虑财务报表使用者整体共同的财务信息需求的基础上作出的。由于不同财务报表使用者对财务信息的需求可能差异很大,因此不考虑错报对个别财务报表使用者可能产生的影响。 |

2.重要性的运用:

|

计划审计工作阶段 |

(1)决定风险评估程序的性质、时间安排和范围; (2)识别和评估重大错报风险; (3)确定进一步审计程序的性质、时间安排和范围; |

|

形成审计结论阶段 |

评价已识别的错报对财务报表的影响和对审计报告中审计意见的影响。 |

|

【例题12·单选题】下列各项中,不属于注册会计师使用财务报表整体重要性的目的的是()。(2019年) A.决定风险评估程序的性质、时间安排和范围 B.确定审计中识别出的错误是否需要累积 C.评价已识别的错报对审计意见的影响 D.识别和评估重大错报风险 【答案】B 【解析】注册会计师使用整体重要性水平(将财务报表作为整体)的目的有:(1)决定风险评估程序的性质、时间安排和范围(选项A);(2)识别和评估重大错报风险(选项D正确);(3)确定进一步审计程序的性质、时间安排和范围。在整个业务过程中,随着审计工作的进展,注册会计师应当根据所获得的新信息更新重要性。在形成审计结论阶段,要使用整体重要性水平和为了特定交易类别、账户余额和披露而确定的较低金额的重要性水平来评价已识别的错报对财务报表的影响和对审计报告中审计意见的影响(选项C正确)。 |

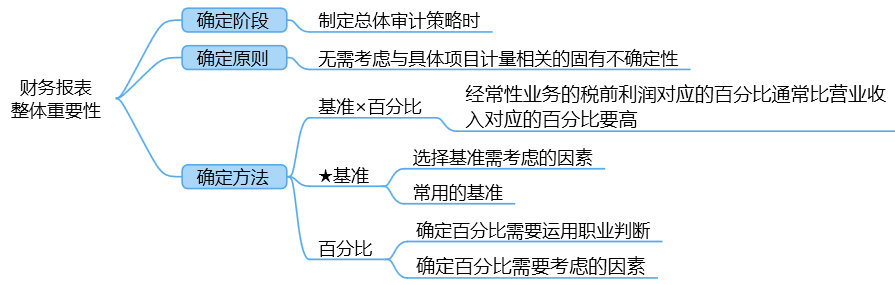

(二)重要性水平的确定

重要性和重要性水平是不一样的,重要性既要考虑错报的金额,又要考虑错报的性质。而重要性水平仅指金额这一数量标志。

1.财务报表整体的重要性

(1)常用的基准

|

被审计单位的情况 |

可能选择的基准 |

|

企业的盈利水平稳定 |

经常性业务的税前利润 |

|

企业近年来经营状况大幅度波动,盈利和亏损交替发生,或者由正常盈利变为微利或微亏,或本年度税前利润因情况变化而出现意外增减 |

过去3~5年经常性业务的平均税前利润/亏损(取绝对值),或其他基准,例如营业收入 |

|

企业处于微利或微亏状态 |

|

|

企业为新设企业,处于开办期,尚未开始经营,目前正在建造厂房及购买机器设备 |

总资产 |

|

企业处于新兴行业,目前侧重于抢占市场份额、扩大企业知名度和影响力 |

营业收入 |

|

为某开放式基金,致力于优化投资组合、提高基金净值、为基金持有人创造投资价值 |

净资产 |

|

为某国际企业集团设立在中国的研发中心,主要为集团下属各企业提供研发服务,并向相关企业收取成本 |

成本与营业费用总额 |

|

为公益性质的基金会 |

捐赠收入或捐赠支出总额 |

注:如果被审计单位的经营规模较上年度没有重大变化,通常使用替代性基准确定的重要性不宜超过上年度的重要性。

|

【例题13·单选题】下列有关在确定财务报表整体的重要性时选择基准的说法中,正确的是( )。(2016年) A.注册会计师应当充分考虑被审计单位的性质和重大错报风险,选取适当的基准 B.对于以盈利为目的的被审计单位,注册会计师应当选取税前利润作为基准 C.基准一经选定,需在各年度中保持一致 D.基准可以是本期财务数据的预算和预测结果 【答案】D 【解析】选项A错误,注册会计师应该充分考虑被审计单位的性质、所处的生命周期阶段以及所处行业和经济环境,不用考虑重大错报风险。选项B错误,对于以盈利为目的的被审计单位,注册会计师可能(注意,不是“应当”)选取经常性业务的税前利润作为基准。选项C错误,根据被审计单位的经营情况的变化,重要性水平的基准可以根据实际来变化,并不是一成不变。 【本题套路】题目经常会设置陷阱的地方: (1)基准跟重大错报风险有关吗?跟以前年度调整有关吗?都无关! (2)常用基准中,注意是“可能选择的基准”,而不是应当选择的基准 |

|

【例题14·单选题】注册会计师通常选定基准乘以某一百分比确定财务报表整体重要性。关于选定的基准的相关表述,正确的是( )。(2015年) A.盈利水平稳定的企业,选择过去3~5年经常性业务平均税前利润为基准 B.处于开办期的企业,选择费用总支出为基准 C.在新兴行业中,现阶段以抢占市场、扩大知名度为目标,选择营业收入为基准 D.公益性基金会,选择总资产为基准 【答案】C |

|

【例题15·单选题】注册会计师在确定重要性时通常选定一个基准。下列因素中,注册会计师在选择基准时不需要考虑的是( )。(2013年) A.被审计单位的性质 B.以前年度审计调整的金额 C.基准的相对波动性 D.是否存在财务报表使用者特别关注的项目 【答案】B 【解释】在选择基准时,需要考虑的因素包括:(1)财务报表要素(如资产、负债、所有者权益、收入和费用);(2)是否存在特定会计主体的财务报表使用者特别关注的项目(如为了评价财务业绩,使用者可能更关注利润、收入或净资产)(即选项D);(3)被审计单位的性质(即选项A)、所处的生命周期阶段以及所处行业和经济环境;(4)被审计单位的所有权结构和融资方式(例如,如果被审计单位仅通过债务而非权益进行融资,财务报表使用者可能更关注资产及资产的索偿权,而非被审计单位的收益);(5)基准的相对波动性(即选项C)。 |

2.特定类别交易、账户余额或披露的重要性水平(认定层次的重要性水平)

特定类别的交易、账户余额或披露发生的错报金额低于财务报表整体的重要性。

|

【例题16·单选题】关于特定类别交易、账户余额或披露的重要性水平,下列说法中,错误的是()。(2012年A卷) A.只有在适用的情况下,才需确定特定类别交易、账户余额或披露的重要性水平 B.确定特定类别交易、账户余额或披露的重要性水平时,可将与被审计单位所处行业相关的关键性披露作为一项考虑因素 C.特定类别交易、账户余额或披露的重要性水平应低于财务报表整体的重要性 D.不需确定特定类别交易、账户余额或披露的实际执行的重要性 【答案】D 【解析】根据被审计单位的特定情况:下列因素可能表明存在一个或多个特定类别的交易、账户余额或披露,其发生的错报金额虽然低于财务报表整体的重要性,但合理预期将影响财务报表使用者依据财务报表作出的经济决策:(1)法律法规或适用的财务报告编制基础是否影响财务报表使用者对特定项目计量或披露的预期;(2)与被审计单位所处行业相关的关键性披露;(3)财务报表使用者是否特别关注财务报表中单独披露的业务的特定方面。 |

3.实际执行的重要性

“实际执行的重要性”是指注册会计师确定的低于“财务报表整体重要性”的一个或多个金额;还指注册会计师确定的低于“特定类别交易、账户余额或披露的重要性水平”的一个或多个金额。

(1)确定“实际执行的重要性”应考虑的因素:1)对被审计单位的了解;2)前期审计工作中识别出的错报的性质和范围;3)根据前期识别出的错报对本期错报作出的预期。

(2)实际执行的重要性通常为财务报表整体重要性的50%-75%(考点)

|

经验值 |

情形 |

|

接近财务报表整体重要性50%的情况 |

1)首次接受委托的审计项目 2)连续审计的项目,以前年度审计调整较多 3)项目总体风险较高 4)存在或者预期存在值得关注的内部控制缺陷 |

|

接近财务报表整体重要性75%的情况 |

1)连续审计的项目,以前年度审计调整较少 2)项目总体风险低到中等(如处于低风险行业,市场压力较小) 3)以前期间的审计经验表明内部控制运行有效 |

(3)对所有金额低于实际执行的重要性的财务报表项目是否实施进一步审计程序,需要考虑下列因素:

①汇总:单个金额低于实际执行的重要性的财务报表项目汇总起来可能金额重大,注会需要考虑汇总后的潜在错报风险;

②低估:对于存在低估风险的财务报表项目,不能仅仅因为其金额低于实际执行的重要性而不实施进一步审计程序;

③舞弊:对于识别出存在舞弊风险的财务报表项目,不能因为其金额低于实际执行的重要性而不实施进一步审计程序。

|

【例题17·单选题】下列情形中,注册会计师通常采用较高的百分比确定实际执行的重要性的是( )。(2018年) A.以前期间的审计经验表明被审计单位的内部控制运行有效 B.被审计单位面临较大的市场竞争压力 C.被审计单位管理层能力欠缺 D.注册会计师首次接受委托 【答案】A |

|

【例题18·多选题】在确定实际执行的重要性时,下列各项因素中,注册会计师认为应当考虑的有( )。() A.财务报表整体的重要性 B.前期审计工作中识别出的错报的性质和范围 C.实施风险评估程序的结果 D.被审计单位管理层和治理层的期望值 【答案】ABC 【解释】选项A中,注册会计师根据评估的财务报表整体的重要性确定实际执行的重要性;此外,下列因素均为确定实际执行的重要性的考虑因素:(1)对被审计单位的了解(即选项C);(2)前期审计工作中识别出的错报的性质和范围(即选项B);(3)根据前期识别出的错报对本期错报作出的预期。选项D中,注册会计师不应考虑被审计单位管理层和治理层的期望值,而应当独立作出判断。 |

|

【例题19·单选题】下列关于实际执行的重要性的说法中,错误的是()。(2012年A卷) A.实际执行的重要性是指注册会计师确定的低于财务报表整体重要性的一个或多个金额 B.注册会计师应当确定实际执行的重要性,以评估重大错报风险并确定进一步审计程序的性质、时间安排和范围 C.确定实际执行的重要性,旨在将未更正和未发现错报的汇总数超过财务报表整体重要性的可能性降至适当的低水平 D.以前年度审计调整越多,评估的项目总体风险越高,实际执行的重要性越接近财务报表整体的重要性 【答案】D 【解析】重要性不是越大越严格,刚好相反,重要性越小,表明审计要求越高。实际执行重要性一般是整体重要性的50%—75%,离得越远,说明越小,要求越严格;离得越近,说明越大,要求越宽松。如果以前年度审计调整越多,说明风险较高,审计要求越严,实际执行重要性越小,通常为财务报表整体重要性的50%,相比75%离整体重要性越远。所以选项D错误。 |

|

【例题20·单选题】下列有关重要性的说法中,错误的是()。 (2012年A卷) A.注册会计师应当从定量和定性两方面考虑重要性 B.注册会计师应当在制定具体审计计划时确定财务报表整体的重要性 C.注册会计师应当在每个审计项目中确定财务报表整体的重要性、实际执行的重要性和明显微小错报的临界值 D.注册会计师在确定实际执行的重要性时需要考虑重大错报风险 【答案】B 【解析】注册会计师在制定总体审计策略时应当确定财务报表整体重要性水平。 【本题套路】①何时确定:制定总体审计策略;②如何确定:定性和定量;③类别:财务报表整体、特定类别(低于整体)、实际执行(低于整体)④重大错报风险是确定重要性时必须要考虑的因素 |

3.审计过程中修改重要性

|

【例题21·多选题】如果注册会计师在审计过程中调低了最初确定的财务报表整体的重要性,下列各项中,正确的有( )。(2013年) A.注册会计师应当调高可接受的检查风险 B.注册会计师应当确定是否有必要修改实际执行的重要性 C.注册会计师应当确定进一步审计程序的性质、时间安排和范围是否仍然适当 D.注册会计师在评估未更正错报对财务报表的影响时应当使用调整后的财务报表整体的重要性 【答案】BCD 【解析】审计过程中修改财务报表整体重要性,注册会计师需要考虑:(1)是否修改实际执行的重要性(2)是否修改进一步审计程序的性质、时间安排和范围(3)评估错报对财务报表的影响时,应当使用调整后的财务报表整体重要性,选项BCD正确。 选项A不正确,审计风险=重大错报风险×检查风险,在既定的审计风险下,可接受的检查风险是由注册会计师评估的认定层次重大错报风险决定的,与是否调低财务报表整体的重要性不相关。 |

(三)错报

错报可能是由于错误和舞弊导致的。舞弊导致的重大错报未被发现的风险,大于错误导致的重大错报未被发现的风险。错报可能不会孤立发生,一项错报的发生还可能表明存在其他错报。

1.错报的分类

|

错报分类 |

具体情形 |

|

事实错报 |

(1)被审计单位收集和处理数据的错误 (2)对事实的忽略或误解 (3)故意舞弊行为 |

|

判断错报 |

(1)管理层和注册会计师对会计估计值的判断差异 (2)管理层和注册会计师对选择和运用会计政策的判断差异,由于注册会计师认为管理层选用会计政策造成错报,管理层却认为选用会计政策适当,导致出现判断差异 |

|

推断错报 |

通过测试样本估计出的总体的错报减去在测试中发现的已经识别的具体错报 |

2.明显微小错报

注册会计师需要在制定审计策略和审计计划时,确定一个明显微小错报的临界值,低于该临界值的错报视为明显微小错报,可以不累积。

注册会计师可能将明显微小错报的临界值确定为财务报表整体重要性的3%至5%,通常不超过财务报表整体重要性的10%!

确定明显微小错报的临界值应当考虑的因素:

(1)以前年度审计中识别出的错报(包括已更正和未更正错报)的数量和金额;

(2)重大错报风险的评估结果;

(3)被审计单位治理层和管理层对注册会计师与其沟通错报的期望;

(4)被审计单位的财务指标是否勉强达到监管机构的要求或投资者的期望。

|

【例题22·多选题】下列各项因素中,注册会计师在确定明显微小错报的临界值时通常需要考虑的有( )。(2018年) A.以前年度审计中识别出的错报的数量和金额 B.重大错报风险的评估结果 C.被审计单位的财务指标是否勉强达到监管机构的要求 D.财务报表使用者的经济决策受错报影响的程度 【答案】ABC 【解析】确定明显微小错报的临界值应当考虑的因素: (1)以前年度审计中识别出的错报(包括已更正和未更正错报)的数量和余额;(选项A) (2)重大错报风险的评估结果;(选项B) (3)被审计单位治理层和管理层对注册会计师与其沟通错报的期望; (4)被审计单位的财务指标是否勉强达到监管机构的要求或投资者的期望。(选项C) |

|

【例题23·单选题】下列关于错报的说法中,错误的是()。(2012年A卷) A.明显微小的错报不需要累积 B.错报可能是由于错误或舞弊导致的 C.错报仅指某一财务报表项目金额与按照企业会计准则应当列示的金额之间的差异 D.判断错报是指由于管理层对会计估计作出不合理的判断或不恰当地选择和运用会计政策而导致的差异 【答案】C 【解析】错报是指某一财务报表项目的金额、分类或列报,与按照适用的财务报告编制基础应当列示的金额、分类或列报之间存在的差异,不仅仅是指金额上的差异,选项C错误。 |

-

阅读

阅读列表

-

09.审计:第七章 风险评估2(07.24)

2020/7/23 · 32人已阅

-

08.审计:第七章 风险评估1(07.23)

2020/7/22 · 29人已阅

-

07.审计:第三章 审计证据2(07.22)

2020/7/21 · 35人已阅

-

06.审计:第三章 审计证据1(07.21)

2020/7/20 · 38人已阅

-

05.审计:第二章 审计计划2(07.20)

2020/7/19 · 35人已阅

-

04.审计:第二章 审计计划1(07.17)

2020/7/16 · 35人已阅

-

03.审计:第一章 审计概述3(07.16)

2020/7/15 · 38人已阅