战略 DAY7(战略选择3-4)

第三章 战略选择

三、职能战略

(三)采购战略

1.货源策略的比较

|

采购策略 |

优点 |

缺点 |

|

单一货源策略 |

1.采购方能与供应商建立较为稳固的关系; 2.便于信息的保密; 3.能产生规模经济; 4.随着与供应商的关系的加深,采购方更可能获得高质量的货源。 |

1.若无其他供应商,则该供应商的议价能力就会增强; 2.采购方容易受到供应中断的影响; 3.供应商容易受到订单量变动的影响。 |

|

多货源策略 |

1.能够取得更多的知识和专门技术; 2.一个供应商的供货中断产生的影响较低; 3.供应商之间的竞争有利于对供应商压价。 |

1.难以设计出有效的质量保证计划; 2.供应商的承诺较低; 3.疏忽了规模经济。 |

|

由供应商负责交付一个完整的子部件 |

1.允许采用外部专家和外部技术; 2.可为内部员工安排其他任务; 3.采购方能够就规模经济进行谈判。 |

1.第一阶供应商处于显要地位; 2.竞争者能够使用相同的外部企业,因此企业在货源上不太可能取得竞争优势。 |

(四)人力资源战略

1.内部招聘的优缺点

2.人力资源战略主要内容

(五)财务战略

1.筹资来源

|

融资方式 |

定义 |

优点 |

缺点 |

|

|

内部融资 |

企业选择使用内部留存利润进行再投资,留存利润是指企业分配给股东红利后剩余的利润。是企业最普遍采用的方式。 |

管理层在做此融资决策时不需要听取任何企业外部组织或个人的意见,可以节省融资成本。 |

①内部融资资金较少,不足以应对企业大事件的资金需求; ②对于陷入财务危机的企业,内部融资空间有限。 |

|

|

股权融资 |

向现在的股东和新股东发行股票来筹集资金,也可称为权益融资。 |

当企业需要的资金量比较大时(比如并购),股权融资仅仅需要在企业盈利的时候支付给股东股利。 |

股份容易被恶意收购从而引起控制权的变更,并且股权融资方式的成本也比较高。 |

|

|

资产销售融资 |

企业可以选择销售其部分有价值的资产进行融资。 |

简单易行,并且不用稀释股东权益。 |

比较激进,一旦操作了就无回旋余地,而且如果销售的时机选择的不准,销售的价值就会低于资产本身的价值。 |

|

|

债权融资 |

贷款 |

年限少于一年的贷款为短期贷款; 年限高于一年的贷款为长期贷款。 |

成本较低、融资的速度也较快,并且方式也较为隐蔽。 |

当企业陷入财务危机或者企业的战略不具竞争优势时,还款的压力增加了企业的经营风险。 |

|

租赁 |

指企业租用资产一段时期的债务形式,可能拥有在期末的购买期权。 |

①企业可以不需要为购买运输工具进行融资,因为融资的成本是比较高的。 ②租赁很有可能使企业享有更多的税收优惠。 ③租赁可以增加企业的资本回报率,因为它减少了总资本。 |

企业使用租赁资产的权利是有限的,因为资产的所有权不属于企业。 |

|

2.股利分配策略

|

股利政策 |

定义 |

特点 |

|

固定股利政策 |

每年支付固定的或者稳定增长的股利。 |

为投资者提供可预测的现金流量,减少管理层将资金转移到盈利能力差的活动的机会,并为成熟的企业提供稳定的现金流,盈余下降时也可能导致股利发放遇到一些困难。 |

|

固定股利支付率政策 |

企业发放的每股现金股利除以企业的每股盈余保持不变。 |

保持盈余、再投资率和股利现金流之间的稳定关系,但投资者无法预测现金流,无法表明管理层的意图或者期望,并且如果盈余下降或者出现亏损的时候,这种方法就会出现问题。 |

|

零股利政策 |

所有剩余盈余都留存企业。 |

成长阶段通常会使用这种股利政策,并将其反映在股价的增长中,当成长阶段已经结束,并且项目不再有正的现金净流量时,就需要积累现金并需要新的股利分配政策。 |

|

剩余股利政策 |

只有在没有现金净流量为正的项目的时候才会支付股利。 |

成长阶段,不能轻松获得其他融资来源的企业比较常见。 |

3.企业不同发展阶段的财务战略

|

|

企业发展阶段 |

|||

|

导入期 |

成长期 |

成熟期 |

衰退期 |

|

|

经营风险 |

非常高 |

高 |

中等 |

低 |

|

财务风险 |

非常低 |

低 |

中等 |

高 |

|

资本结构 |

权益融资 |

主要是权益融资 |

权益+债务融资 |

权益+债务融资 |

|

资金来源 |

风险资本 |

权益投资增加 |

保留盈余+债务 |

债务 |

|

股利 |

不分配 |

分配率很低 |

分配率高 |

全部分配 |

|

价格/盈余倍数 |

非常高 |

高 |

中等 |

低 |

|

股价 |

迅速增长 |

增长并波动 |

稳定 |

下降并波动 |

|

发展阶段 |

资本结构 |

资本来源 |

股利分配政策 |

|

导入阶段的财务战略 |

由于导入期的经营风险很高,因此应选择低财务风险战略,应尽量使用权益筹资,避免使用负债。 |

引进风险投资者 |

股利支付率大多为零 |

|

成长阶段的财务战略 |

由于此时的经营风险虽然有所降低,但仍然维持较高水平,不宜大量增加负债比例。 |

私募或公募 |

采用低股利政策 |

|

成熟阶段的财务战略 |

由于经营风险降低,应当扩大负债筹资的比例。 |

负债和权益 |

采用高股利政策或作为替代进行股票回购 |

|

衰退阶段的财务战略 |

应设法进一步提高负债筹资的比例,以获得利息节税的好处。 |

选择负债筹资 |

采用高股利政策 |

4.经营风险与财务风险的四种搭配

|

搭配方式 |

特点 |

举例 |

|

高经营风险与高财务风险的搭配 |

具有很高的总体风险。该种搭配不符合债权人的要求,符合风险投资者的要求。 |

一个初创期的高科技公司,假设能够通过借款取得大部分资金,其破产的概率很大,而成功的可能很小。 |

|

高经营风险与低财务风险的搭配 |

具有中等程度的总体风险。该种搭配是一种可以同时符合股东和债权人期望的现实搭配。 |

一个初创期的高科技公司,主要使用权益筹资,较少使用或不使用负债筹资。 |

|

低经营风险与高财务风险的搭配 |

具有中等程度的总风险。该种匹配是一种可以同时符合股东和债权人期望的现实搭配。 |

一个成熟的公用企业,大量使用借款筹资。 |

|

低经营风险与低财务风险的搭配 |

具有很低的总体风险。该种匹配不符合权益投资人的期望,是一种不现实的搭配。 |

一个成熟的公用企业,只借入很少的债务资本。 |

5.价值创造矩阵

“增值型现金短缺”的解决方案:

(1)暂时性高速增长的资金问题可以通过短期借款来解决。

(2)长期性高速增长的资金问题有两种解决途径:

①提高可持续增长率,使之向销售增长率靠拢。包括提高经营效率和改变财务政策。

②增加权益资本,提供增长所需的资金。包括增发股份和兼并成熟企业。

四、国际化经营战略

(一)国际化经营战略的类型

|

|

含义 |

特点 |

|

国际战略 |

企业将其在母国所开发出的具有竞争优势的产品与技能转移到国外的市场,以创造价值的举措。 |

(1)转移其在母国所开发出的具有竞争优势的产品到海外市场,从而创造价值。 (2)多把产品开发的职能留在母国,而在东道国建立制造和营销职能。 (3)总部一般严格地控制产品与市场战略的决策权。 |

|

多国本土化战略 |

根据不同国家的不同的市场,提供更能满足当地市场需要的产品和服务 |

(1)成本结构较高,无法获得经验曲线效益和区位效益。 (2)由于生产设施重复建设并且成本机构高,在成本压力大的产业中不适应; (3)过于本土化,使得每一个国际的子公司过于独立,企业最终会指挥不动自己的子公司,不能将自己的产品和服务向这个子公司转移。 |

|

全球化战略 |

向全世界的市场推销标准化的产品和服务,并在较有利的国家集中地进行生产经营活动,由此形成经验曲线和规模经济效益以获得高额利润。 |

(1)为了实施成本领先战略。通过提供标准化的产品来促使不同国家的习俗和偏好趋同; (2)适合成本压力大,而当地特殊要求小的企业。 |

|

跨国战略 |

形成以经验为基础的成本效益和区位效益,转移企业的核心竞争力,同时注意当地市场的需求。 |

(1)母公司与子公司、子公司与子公司的关系是双向的,不仅母公司向子公司提供产品与技术,子公司也可以向母公司提供产品与技术。 (2)是跨国公司的最佳战略选择。充分考虑到东道国的需求,同时也要保证跨国公司的核心目标和技能的实现。 |

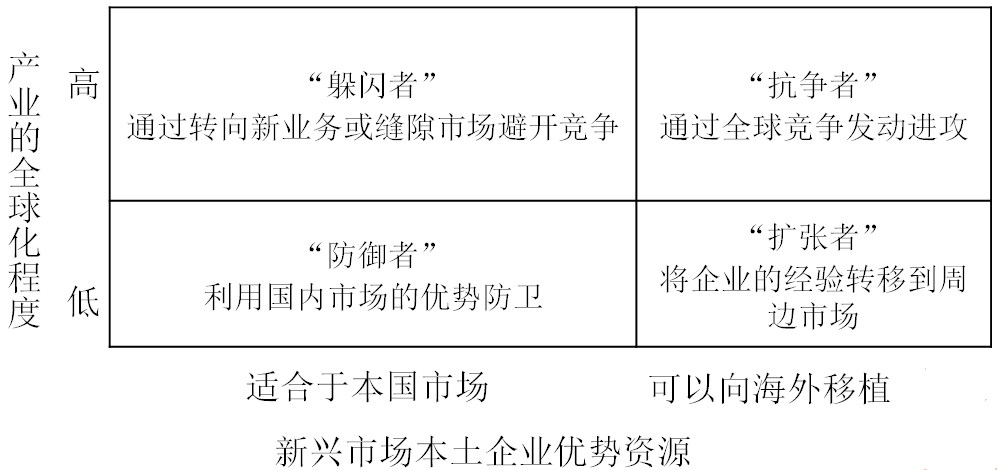

(二)新兴市场战略选择

阅读列表

-

战略 每日一练 DAY6

2019/9/21 · 67人已阅

-

战略 DAY6(战略实施 )

2019/9/21 · 54人已阅

-

战略 每日一练 DAY5

2019/9/21 · 73人已阅

-

战略 DAY5(战略选择3-4)

2019/9/21 · 52人已阅

-

战略 DAY4(战略选择1-2)

2019/9/21 · 67人已阅

-

战略 每日一练 DAY4

2019/9/21 · 85人已阅

-

战略 每日一练 DAY3

2019/9/21 · 122人已阅