49.审计:第五章 信息技术对审计的影响+第六章 审计工作底稿(09.03)

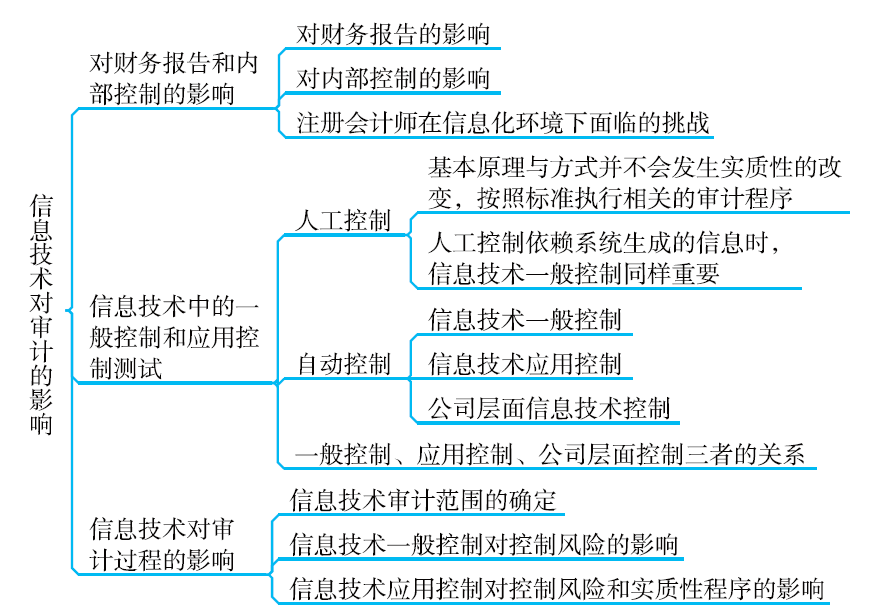

第五章 信息技术对审计的影响

一、信息技术中的一般控制和应用控制测试

(一)人工控制

在信息技术环境下,人工控制的基本原理与方式并不会发生实质性的改变,注册会计师仍需要按照标准执行相关的审计程序。

(二)自动控制

对于自动控制,需要从信息技术一般控制审计、 信息技术应用控制审计以及公司层面信息技术控制审计三方面进行考虑。

1.信息技术一般控制

当人工控制依赖系统生成的信息时,信息技术一般控制同样重要。如果注册会计师计划依赖自动应用控制、自动会计程序或依赖系统生成信息的控制,他们就需要对相关的信息技术一般控制进行测试。(依赖自动控制,就需要测试信息技术一般控制)

信息技术一般控制包括程序开发、程序变更、程序和数据访问以及计算机运行四个方面。

2.信息技术应用控制

(1)系统自动生成报告

(2)系统配置和科目映射

(3)接口控制

(4)访问和权限

二、信息技术一般控制、应用控制与公司层面控制三者之间的关系

公司层面信息技术控制是公司信息技术整体控制环境,决定了信息技术一般控制和信息技术应用控制的风险基调;信息技术一般控制是基础,信息技术一般控制的有效与否会直接关系到信息技术应用控制的有效性是否能够信任。

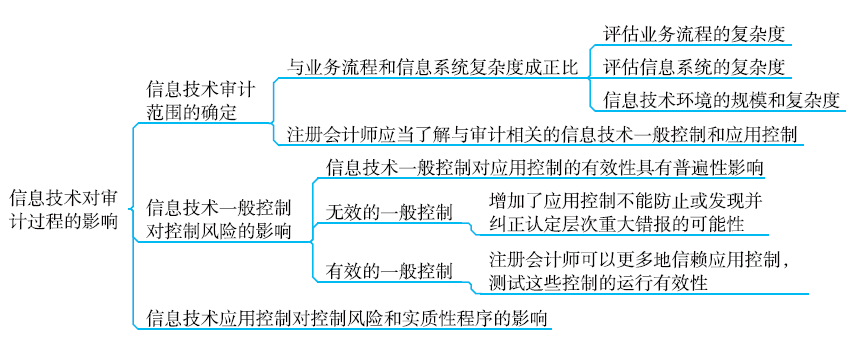

三、信息技术对审计过程的影响

第六章 审计工作底稿

一、审计工作底稿概述

审计工作底稿是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论作出的记录。

(一)审计工作底稿的编制目的

|

主要目的 |

(1)提供充分、适当的记录,作为出具审计报告的基础; (2)提供证据,证明注册会计师已经按照审计准则和相关法律法规的规定计划和执行了审计工作。 |

|

其他目的 (无需记忆) |

(1)有助于项目组计划和执行审计工作; (2)有助于负责督导的项目组成员按照审计准则的规定,履行指导、监督与复核审计工作的责任; (3)便于项目组说明其执行审计工作的情况; (4)保留对未来审计工作持续产生重大影响的事项的记录; (5)便于会计师事务所按照质量控制准则的规定实施质量控制复核与检查; (6)便于监管机构和注册会计师协会根据相关法律法规或其他相关要求,对会计师事务所实施执业质量检查。 |

|

【例题1·多选题】下列各项中,属于注册会计师编制审计工作底稿的目的的有( )。(2016年) A. 有助于项目组计划和执行审计工作 【答案】ABD 【解析】编制审计工作底稿的目的,不包括方便后任注册会计师查阅,选项C错误。 |

(二)审计工作底稿的编制要求

1.注册会计师编制的审计工作底稿,应当使得未曾接触该项审计工作的有经验的专业人士清楚地了解:

(1)按照审计准则和相关法律法规的规定实施的审计程序的性质、时间安排和范围;

(2)实施审计程序的结果和获取的审计证据;

(3)审计中遇到的重大事项和得出的结论,以及在得出结论时作出的重大职业判断。

2.有经验的专业人士,是指会计师事务所内部或外部的具有审计实务经验,并且对下列方面有合理了解的人士:

(1)审计过程;

(2)审计准则和相关法律法规的规定;

(3)被审计单位所处的经营环境;

(4)与被审计单位所处行业相关的会计和审计问题。

|

【例题2·单选题】注册会计师编制的审计工作底稿,应当使得未曾接触该项审计工作的有经验的专业人士清楚了解相关事项。下列各项中,有经验的专业人士不必满足的条件的是( )。 (2015年) A.在会计师事务所从事审计业务 B.了解审计过程 C.了解审计准则和相关法律法规的规定 D.了解被审计单位所处的经营环境 【答案】A |

(三)审计工作底稿的形式和内容

审计工作底稿可以以纸质、电子或其他介质形式存在。

1.审计工作底稿内容

|

审计工作底稿通常包括的内容 |

审计工作底稿通常不包含的内容 |

|

总体审计策略、具体审计计划、分析表、问题备忘录、重大事项概要、询证函回函和声明、核对表、有关重大事项的往来函件(包括电子邮件)等众多与审计相关的资料 |

(1)已被取代的审计工作底稿的草稿或财务报表的草稿 (2)反映不全面或初步思考的记录 (3)存在印刷错误或其他错误而作废的文本 (4)重复的文件记录 |

2.在记录已实施审计程序的性质、时间安排和范围时,注册会计师应当记录:

(1)测试的具体项目或事项的识别特征;

(2)审计工作的执行人员及完成审计工作的日期;

(3)审计工作的复核人员及复核的日期和范围。

|

【例题3·单选题】在某些例外情况下,如果在审计报告日后实施了新的或追加的审计程序,或者得出新的结论,应当形成相应的审计工作底稿。下列各项中,无需包括在审计工作底稿中的是()。 A. 有关例外情况的记录 B. 实施的新的或追加的审计程序、获取的审计证据、得出的结论及对审计报告的影响 C. 对审计工作底稿作出相应变动的时间和人员以及复核的时间和人员 D. 审计报告日后,修改后的被审计单位财务报表草稿 【答案】D 【解析】审计工作底稿通常不包括已被取代的审计工作底稿的草稿或财务报表的草稿、反映不全面或初步思考的记录、存在印刷错误或其他错误而作废的文本,以及重复的文件记录等。由于这些草稿、错误的文本或重复的文件记录不直接构成审计结论和审计意见的支持性证据,因此,注册会计师通常无须保留这些记录。 【本题套路】主要关注哪些是不包括的,初稿(不全面或初步思考的记录)、草稿、作废的文本、重复的记录都是审计工作底稿不包含的内容。 |

二、审计工作底稿的归档

(一)审计工作底稿归档工作的性质

在审计报告日后将审计工作底稿归整为最终审计档案是一项事务性的工作,不涉及实施新的审计程序或得出新的结论。包括:

(1)删除或废弃被取代的审计工作底稿;

(2)对审计工作底稿进行分类、整理和交叉索引;

(3)对审计档案归整工作的完成核对表签字认可;

(4)记录在审计报告日前获取的、与项目组相关成员进行讨论并达成一致意见的审计证据。

|

【例题4·多选题】注册会计师在审计工作底稿归档期间作出的下列变动中,属于事务性变动的有( )。 A.删除管理层书面声明的草稿 B.将审计报告日前已收回的询证函进行编号和交叉索引 C.获取估值专家的评估报告最终版本并归入审计工作底稿 D.对审计档案归整工作的完成核对表签字认可 【答案】ABD 【解析】在审计报告日后将审计工作底稿归整为最终审计档案是一项事务性的工作,不涉及实施新的审计程序或得出新的结论。包括(1)删除或废弃被取代的审计工作底稿(选项A);(2)对审计工作底稿进行分类、整理和交叉索引(选项B);(3)对审计档案归整工作的完成核对表签字认可(选项D);(4)记录在审计报告日前获取的、与项目组相关成员进行讨论并达成一致意见的审计证据。选项C不正确。 |

(二)审计工作底稿归档后的变动

在完成最终审计档案的规整工作后,注会不应在保存期限届满前删除或废弃任何性质的工作底稿。

一般情况下,在审计报告归档之后不需要对审计工作底稿进行修改或增加,如果注会认为有必要,则可以修改现有审计工作底稿或增加新的审计工作底稿,同时做好相应的记录。

|

修改或增加审计工作底稿的情形 |

(1)注册会计师已实施了必要的审计程序,取得了充分、适当的审计证据并得出了恰当的审计结论,但审计工作底稿的记录不够充分; (2)审计报告日后,发现例外情况要求注册会计师实施新的或追加审计程序,或导致注册会计师得出新的结论。 |

|

修改或增加审计工作底稿时的记录要求 |

(1)修改或增加审计工作底稿的理由; (2)修改或增加审计工作底稿的时间和人员,以及复核的时间和人员。 |

|

【例题5·多选题】下列有关注册会计师在审计报告日后对审计工作底稿做出变动的做法中,正确的有( )。 (2014年B卷) A. 在归档期间删除或废弃被取代的审计工作底稿 B. 在归档期间记录在审计报告日前获取的、与项目组相关成员进行讨论并达成一致意见的审计证据 C. 以归档期间收到的询证函回函替换审计报告日前已实施的替代程序审计工作底稿 D. 在归档后由于实施追加的审计程序而修改审计工作底稿,并记录修改的理由、时间和人员,以及复核的时间和人员 【答案】ABD 【解析】选项AB正确,归档期间对审计工作底稿作出的事务性变动包括删除或废弃被取代的审计工作底稿和记录在审计报告日前获取的、与项目组相关成员进行讨论并达成一致意见的审计证据等; 选项C错误,归档期间收到的询证函回函不属于事务性变动,不应替换或替代审计程序的审计工作底稿; 选项D正确,属于归档后需要变动审计工作底稿的情形和记录要求。 |

|

【例题6·简答题】项目组应当自鉴证业务报告日起六十日内将业务工作底稿归档。归档后,项目组需要删除或增加业务工作底稿,须经主任会计师批准。(2012年A卷) 【答案】不符合规定。归档后,可以增加和修改、但不能删除或废弃审计工作底稿。 |

(三)审计工作底稿的归档的期限和保存期限

|

|

归档期限 |

保存期限 |

|

完成审计业务 |

审计报告日后60天内 |

自审计报告日起,至少保存10年 |

|

未能完成审计业务 |

审计业务中止后的60天内 |

自审计业务中止日起,至少保存10年 |

|

【例题7•单选题】组成部分注册会计师为集团审计目的出具审计报告的日期为2014年2月15日,集团项目组出具集团审计报告的日期为2014年3月5日。下列有关组成部分注册会计师的审计工作底稿保存期限的说法中,正确的是( )。(2014年B卷) A. 应当自2014年1月1日起至少保存十年 【答案】C 【解析】 为集团审计目的出具审计报告,审计工作底稿保存期限应当自集团审计报告日起,不少于十年,选项C正确。记住集团审计,是以集团审计报告日为起算日。 |

阅读列表

-

25.审计:第十七章 其他特殊项目的审计2(06.03)

2020/6/02 · 34人已阅

-

27.审计:第十八章 完成审计工作1

2020/6/02 · 751人已阅

-

24.审计:第十七章 其他特殊项目的审计1(06.02)

2020/6/01 · 46人已阅

-

26.审计:第十七章 其他特殊项目的审计3

2020/6/01 · 740人已阅

-

23.审计:第十六章 对集团财务报表审计的特殊考虑(06.01)

2020/6/01 · 34人已阅

-

22.审计:第十五章 注册会计师利用他人的工作(05.29)

2020/5/28 · 37人已阅

-

21.审计:第十四章 审计沟通2(05.28)

2020/5/27 · 32人已阅