财管 DAY12(长期筹资)

第十章 长期筹资

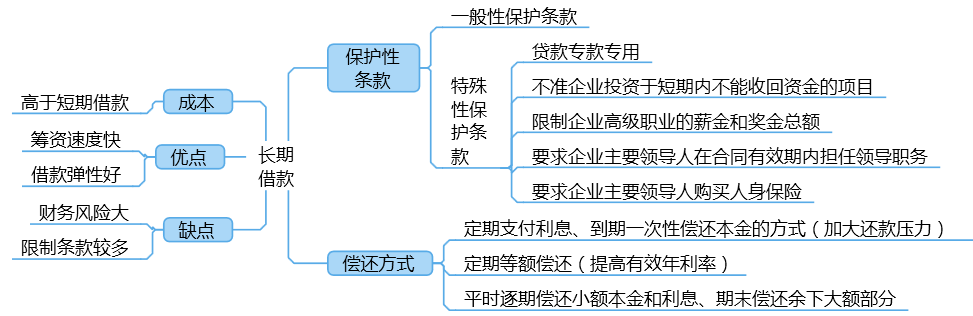

一、长期债务筹资

(一)长期债务筹资的特点

(二)长期借款筹资

|

【例题1·多选题】下列各项中,属于企业长期借款合同一般性保护条款的有( )。 (2015) A.限制企业租入固定资产的规模 B.限制企业股权再融资 C.限制企业高级职员的薪金和奖金总额 D.限制企业增加具有优先求偿权的其他长期债务 【答案】AD 【解析】1.一般性保护条款主要包括: (1)对借款企业流动资金保持量的规定,其目的在于保持借款企业资金的流动性和偿债能力; (2)对支付现金股利和再购入股票的限制,其目的在于限制现金外流; (3)对净经营性长期资产总投资规模的限制,其目的在于减少企业日后不得不变卖固定资产以偿还贷款的可能性,仍着眼于保持借款企业资金的流动性; (4)限制其他长期债务,其目的在于防止其他贷款人取得对企业资产的优先求偿权; (5)借款企业定期向银行提交财务报表,其目的在于及时掌握企业的财务情况; (6)不准在正常情况下出售较多资产,以保持企业正常的生产经营能力; (7)如期清偿缴纳的税金和其他到期债务,以防被罚款而造成现金流失; (8)不准以任何资产作为其他承诺的担保或抵押,以避免企业负担过重; (9)不准贴现应收票据或出售应收账款,以避免或有负债; (10)限制租赁固定资产的规模,其目的在于防止企业负担巨额租金以致削弱其偿债能力,还在于防止企业以租赁固定资产的办法摆脱对其净经营性⻓长期资产总投资和负债的约束。 2.特殊性保护条款主要包括: (1)贷款专款专用; (2)不准企业投资于短期内不能收回资金的项目; (3)限制企业高级职员的薪金和奖金总额; (4)要求企业主要领导人在合同有效期间担任领导职务; (5)要求企业主要领导人购买人身保险等。 3.本题有两个陷阱:第一个是,股权再融资实际上是增加股东权益,降低财务风险,对债权人有益,所以不属于保护性条款,选项B错误;第二个是,长期借款的保护性条款分一般条款和特殊条款,内容杂多,不好记忆,在这里我们应该着重记忆一下特殊条款,就可以排除掉C选项了。 |

二、普通股筹资

(一)股票的发行方式

1.公开发行与非公开发行

2.直接发行与间接发行

3.有偿增资发行、无偿增资发行和搭配增资发行

|

【例题2·多选题】与公开发行股票相比,下列关于非公开发行股票的说法中,正确的有( )。(2017年) A.发行成本低 B.发行范围小 C.股票变现性差 D.发行方式灵活性小 【答案】ABC 【解析】非公开发行股票方式灵活性较大,发行成本低,但发行范围小,股票变现性差。 |

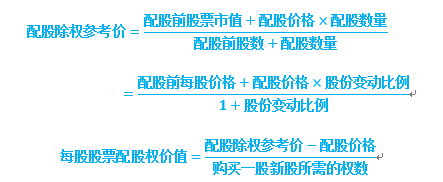

(二)配股除权价、配股权价值

|

【例题3·单选题】甲公司有普通股20 000股,拟采用配股的方式进行融资。每10股配3股,配股价为16元/股,股权登记日收盘市价20元/股。假设共有1 000股普通股的原股东放弃配股权,其他股东全部参与配股,配股后除权参考价是( )元。(2018年) A.18 B.19.11 C.19.2 D.20 【答案】B 【解析】普通股20000股中有1000股普通股的股东放弃配股权,且每10股配3股,因此配股数量=(20000-1000)/10×3=5700。配股后除权参考价=(配股前股票市值+配股价格×配股数量)/(配股前股数+配股数量)-(20000×20+16×5700)/(20000+5700)=19.11(元)。 |

三、混合筹资

(一)优先股筹资

同一公司的优先股股东的必要报酬率比债权人高,同一公司的优先股股东的必要报酬率比普通股股东低。

(二)认股权证和看涨期权

1.认股权证和看涨期权的异同

|

|

认股权证 |

股票看涨期权 |

|

|

相同点 |

(1)都以股票为标的资产,其价值随股票价格变动; (2)到期前都具有选择权; (3)都有固定的执行价格。 |

||

|

不同点 |

行权时股票来源 |

是新增股票,存在稀释问题 |

来自二级市场,不存在稀释问题 |

|

时间 |

时间长 |

时间短 |

|

|

布莱克-斯科尔斯模型 |

不能假设有效期内不分红,故不适用 |

适用 |

|

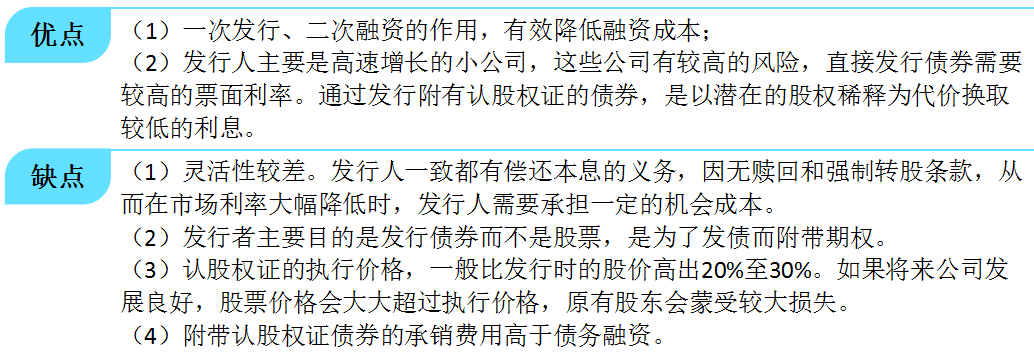

2.认股权证筹资的优缺点

|

【例题4·多选题】某公司是一家生物制药企业,目前正处于高速成长阶段。公司计划发行10年期限的附认股权债券进行筹资。下列说法中,正确的有()。(2010年) A.认股权证是一种看涨期权,可以使用布莱克一斯科尔斯模型对认股权证进行定价 B.使用附认股权债券筹资的主要目的是当认股权证执行时,可以以高于债券发行日股价的执行价格给公司带来新的权益资本 C.使用附认股权债券筹资的缺点是当认股权证执行时,会稀释股价和每股收益 D.为了使附认股权债券顺利发行,其内含报酬率应当介于债务市场利率和普通股成本之间 【答案】CD 【解析】布莱克—斯科尔斯模型假设没有股利支付,看涨期权可以适用。认股权证不能假设有效期限内不分红,5-10年不分红不显示,不能用布莱克—斯科尔斯模型,选项A错误;认股权证筹资的主要目的是可以降低相应债券的利率,所以B错误。 |

(三)可转换债券筹资

1、可转换债券的主要条款

|

特征 |

说明 |

|

转换比率 |

转换比率是债权人将一份债券转换成普通股可获得的普通股股数。 转换比率=债券面值÷转换价格 |

|

赎回条款 |

设置赎回条款的目的:①可以促使债券持有人转换股份;②可以使发行公司避免市场利率下降后,继续向债券持有人支付较高的债权票面利率所蒙受的损失。 |

|

回售条款 |

回售条款指在达到某一条件时,债券投资者可以强制将债券销售给发行债券的公司,设置回售条款可以保护债券投资人的利益; 设置回售条款是为了保护债券投资人的利益,使他们能够避免遭受过大损失,降低风险。 |

|

强制性转换条款 |

设置强制性转换条款,是为了保证可转换债券顺利地转换为股票,实现发行公司扩大权益筹资的目的。 |

2、可转换债券成本的测算

|

确定纯债券的价值 |

债券的价值是不含看涨期权的普通债券的价值 债券的价值=利息的现值+本金的现值 |

|

分析期权部分的转换价值 |

债券转换价值是债券转换成的股票价值。 转换价值=股价×转换比例 第i年股价=初始股价×(1+预期增长率)i |

|

分析可转换债券的底线价值 |

可转换债券的底线价值,应当是纯债券价值和转换价值两者中较高者。 |

|

分析市场价值 |

市场价值不会低于底线价值 |

|

赎回价值 |

可转换债券设置有赎回保护器,在此之前发行者不可以赎回。 若赎回价格<底线价值,则选择转股。 |

|

分析筹资成本 |

求出上式中的折现率(i),就是可转换债券的税前成本,再乘以(1-T)就是税后成本。 |

|

确定票面利率是否合适 |

可转换债券的税前筹资成本应在普通债券利率与税前股权成本之间。 【注】若票面利率不合适,我们要修改筹资方案,修改途径包括:提高每年支付的利息、提高转换比例或延长赎回保护期间。 |

四、租赁筹资

(一)租赁筹资

1.租赁的税务处理

(1)以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期均匀扣除。

(2)以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除;

(3)融资租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础,租赁合同未约定付款总额的,以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础。

2.租赁的决策分析

租赁分析的基本模型如下:

租赁净现值=租赁的现金流量总现值-借款购买的现金流量总现值

(1)购买和融资租赁的现金流量(计算分析题常考点)

|

|

购买 |

融资租赁 |

|

初始现金流量 |

购买设备支出 |

—— |

|

营业(租赁期)现金流量 |

(1)折旧:-折旧 (2)折旧抵税:折旧×税率 (3)税后维修费用:-维修费×(1-税率) |

(1)租金:-租金(注意不能税前抵税) (2)折旧抵税:折旧×税率 |

|

回收期现金流量 |

期末资产变现价值+变现损失抵税(-变现收益纳税) |

(1)假设所有权不转移,即是丧失的期末资产变现抵税,即:残余价值×税率 (2)假设期末所有权转移,现金流量有几个: ①支付购买价款:-买价 ②回收残值变现收益:期末资产变现价值+变现损失抵税(-变现收益纳税) |

(2)经营租赁相对于自己购买的优势:

①避免购置支出,这相当于现金流入:避免购置支出的流入

②运营期流量:

A.丧失了折旧抵税:-折旧×所得税税率

B.税后租金支出:-租金×(1-所得税税率)

③回收期现金流量:

租赁相比自己购买,丧失了回收期现金流量:-(回收期现金流量)=-[期末资产变现价值+变现损失抵税(-变现收益纳税)]

阅读列表

-

9.财务管理:第六章 债券、股票价值评估 (07.30)

2019/7/30 · 772人已阅

-

8.财务管理:第五章 投资项目资本预算 (07.29)

2019/7/29 · 759人已阅

-

7.财务管理:第四章 资本成本2(07.26)

2019/7/22 · 783人已阅

-

6.财务管理:第四章 资本成本1(07.25)

2019/7/22 · 888人已阅

-

5.财务管理:第三章 价值评估基础2(07.23)

2019/7/22 · 890人已阅

-

4.财务管理:第三章 价值评估基础1(07.22)

2019/7/19 · 1120人已阅

-

3.财务管理:第二章 财务报表分析和财务预测2(07.16)

2019/7/12 · 1081人已阅