财管 DAY9(期权价值评估)

第七章 期权价值评估

一、期权的概念、类型和投资策略

(一)期权投资策略

1. 期权投资策略

|

投资策略 |

含义 |

特点 |

|

保护性看跌期权 |

购进看跌期权+购进股票 |

在股价下跌时可以锁定最低净收入(净流量)和最低净损益,同时,净损益的预期也降低了 |

|

抛补性看涨期权 |

售出看涨期权+购进股票 |

在股价上升时可以锁定组合最高净收入(净流量)和组合最高净损益; 在股价下跌时可以使组合净收入(净流量)和组合净损益波动的区间变小; 机构投资者常用的投资策略。 |

|

多头对敲 |

买入看涨期权+买入看跌期权 |

预期市场价格剧烈波动,但是不知道升高还是降低 |

|

空头对敲 |

卖出看涨期权+卖出看跌期权 |

预期市场价格相对平稳 |

2.组合净收益和组合净损益

|

|

|

组合净收入 |

组合净损益(组合净收入-初始投资) |

|

保护性看跌期权 |

股价<执行价格 |

执行价格 |

执行价格-(股票初始投资买价+期权购买价格) |

|

股价>执行价格 |

股价 |

股票售价-(股票初始投资买价+期权购买价格) |

|

|

抛补看涨期权 |

股价<执行价格 |

股价 |

股价-股票初始投资买价+期权出售价格 |

|

股价>执行价格 |

执行价格 |

执行价格-股票初始投资买价+期权出售价格 |

|

|

多头对敲 |

股价<执行价格 |

执行价格-股价 |

(执行价格-股票售价)-两种期权(购买)价格 |

|

股价>执行价格 |

股价-执行价格 |

(股票售价-执行价格)-两种期权(购买)价格 |

|

|

空头对敲 |

股价<执行价格 |

股价-执行价格 |

(股价-执行价格)+两种期权(卖出)价格 |

|

股价>执行价格 |

执行价格-股价 |

(执行价格-股价)+两种期权(卖出)价格 |

|

【例题1·多选题】甲投资人同时买入一支股票的1份看涨期权和1份看跌期权,执行价格均为50元,到期日相同,看涨期权的价格为5元,看跌期权的价格为4元。如果不考虑期权费的时间价值,下列情形中能够给甲投资人带来净收益的有()。(2014年) A.到期日股票价格低于41元 B.到期日股票价格介于41元至50元之间 C.到期日股票价格介于50元至59元之间 D.到期日股票价格高于59元 【答案】AD 【解析】多头对敲,股价偏离执行价格的差额必须超过期权购买成本,才能给投资者带来净收益,本题期权购买成本是4+5=9元,执行价格是50元,所以股价必须大于59或者小于41。 |

|

【例题2·单选题】同时卖出一支股票的看涨期权和看跌期权,它们的执行价格和到期日均相同。该投资策略适用的情况是()。 A.预计标的资产的市场价格将会发生剧烈波动 B.预计标的资产的市场价格将会大幅度上涨 C.预计标的资产的市场价格将会大幅度下跌 D.预计标的资产的市场价格稳定 【答案】D 【解析】同时卖出一支股票的看涨期权和看跌期权,它们的执行价格和到期日均相同,是空头对敲策略。空头对敲适用于预计市场价格稳定的情况。 |

二、金融期权价值评估

(一)金融期权价值影响因素

期权价值=内在价值+时间溢价

1. 期权价值状态与执行决策

|

价值状态 |

实值期权(实值状态) |

虚值期权(虚值状态) |

平价期权(平价状态) |

|

含义 |

执行期权能给持有人带来正回报 |

执行期权将给持有人带来负回报 |

资产的现行市价等于执行价格 |

|

看涨期权 |

标的资产现价>执行价格 |

标的资产现价<执行价格 |

标的资产现价=执行价格 |

|

看跌期权 |

标的资产现价<执行价格 |

标的资产现价>执行价格 |

标的资产现价=执行价格 |

|

内在价值 |

|现价-执行价格| |

0 |

0 |

|

执行状况 |

有可能被执行,但也不一定被执行。 只有到期日的实值期权才肯定会被执行,此时已不能再等待。 |

不会被执行 |

不会被执行 |

|

【例题3·多选题】甲股票当前市价20元,市场上有以该股票为标的资产的看涨期权和看跌期权,执行价格均为18元。下列说法中,正确的有( )。(2017年) A.看涨期权处于实值状态 B.看跌期权处于虚值状态 C.看涨期权时间溢价大于0 D.看跌期权时间溢价小于0 【答案】ABC 【解析】股价大于执行价格,看涨期权处于实值状态,选项A正确;股价大于执行价格看跌期权处于虚值状态,选项B正确。时间溢价是股票未来价格波动带来的。期权在到期日前,时间溢价大于零,在无限接近到期日时,时间溢价趋近于0,选项C正确。 |

2. 影响期权价值的因素

一个变量增加(其他变量保持不变)对期权价格的影响

|

变量 |

欧式看涨期权 |

欧式看跌期权 |

美式看涨期权 |

美式看跌期权 |

|

股票价格 |

+ |

- |

+ |

- |

|

无风险利率 |

+ |

- |

+ |

- |

|

执行价格 |

- |

+ |

- |

+ |

|

红利 |

- |

+ |

- |

+ |

|

到期期限 |

不一定 |

不一定 |

+ |

+ |

|

股价波动率(最重要因素) |

+ |

+ |

+ |

+ |

口诀:股价利率涨为正,执价红利跌为正,到期期限看美式,股价波动全为正。

|

【例题4·单选题】对股票期权价值影响最主要的因素是()。(2014年) A.执行价格 B.股票价格的波动性 C.无风险利率 D.股票价格 【答案】B 【解析】在期权估值过程中,价格的变动性是最重要的因素,而股票价格的波动率代表了价格的变动性,如果一种股票的价格变动性很小,其期权也值不了多少钱。 |

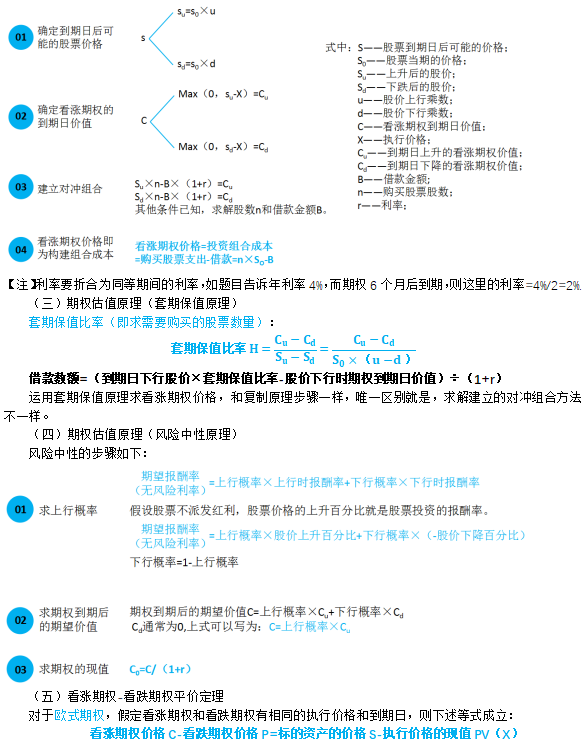

(二)期权估值原理(复制原理)

复制原理的步骤如下:

|

【例题5·单选题】某股票的现行价格为20元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96。都在6个月后到期。年无风险利率为8%,如果看涨期权的价格为10元,看跌期权的价格为()元。(2013年) A.6.89 B.13.11 C.14 D.6 【答案】C 【解析】20+看跌期权价格=10+24.96/(1+4%),所以看跌期权价格=14元。 |

-

1.AD. 2.D. 3.ABC 4.B. 5.C

阅读列表

-

9.财务管理:第六章 债券、股票价值评估 (07.30)

2019/7/30 · 772人已阅

-

8.财务管理:第五章 投资项目资本预算 (07.29)

2019/7/29 · 759人已阅

-

7.财务管理:第四章 资本成本2(07.26)

2019/7/22 · 783人已阅

-

6.财务管理:第四章 资本成本1(07.25)

2019/7/22 · 888人已阅

-

5.财务管理:第三章 价值评估基础2(07.23)

2019/7/22 · 890人已阅

-

4.财务管理:第三章 价值评估基础1(07.22)

2019/7/19 · 1120人已阅

-

3.财务管理:第二章 财务报表分析和财务预测2(07.16)

2019/7/12 · 1081人已阅