BT学院保荐代表人考试【每日干货】是保代教研组为学员定做的系列资料,帮助大家每天学点保代知识。今日保代法规小专题总结:优质企业债券(法规二):

1优质企业范围

现阶段重点支持符合以下条件的优质企业:

(1)主体信用等级达到AAA。

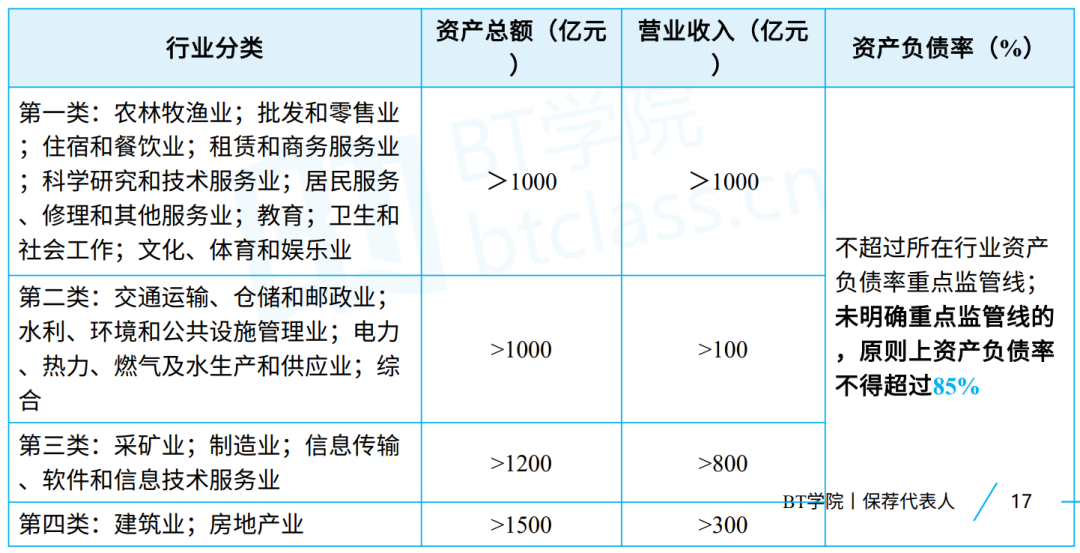

(2)主要经营财务指标应处于行业或区域领先地位(资产总额、营业收入、资产负债率三个指标):

注:

①资产总额、营业收入取Max(最近1年经审计,最近3年经审计平均值);第一类企业满足资产总额、营业收入标准之一即可;

②资产负债率取最近1年经审计数据计算。资产负债率重点监管线按照《中共中央办公厅国务院办公厅关于加强国有企业资产负债约束的指导意见》要求,由相关部门确定;

③区域领先的优质企业,由各省、自治区、直辖市或计划单列市发展改革部门向发改委从严择优推荐;

④发改委可根据实际情况,适时调整优质企业经营财务指标参考标准。

(3)生产经营符合国家产业政策和宏观调控政策。

(4)最近3年未发生公司信用类债券或其他债务违约,且不存在处于持续状态的延迟支付本息事实。

(5)最近3年无重大违法违规行为,未纳入失信黑名单。

(6)报告期内财务报表未被注册会计师出具否定意见或无法表示意见,如被注册会计师出具保留意见的,保留意见所涉及事项的重大影响已经消除。

(7)我委为优化融资监管制定的其他发行条件。

2发行管理方式

(1)一次核准额度、分期自主发行

债券申报阶段,发行人可就发改委各债券品种统一申请额度,批复文件有效期不超过2年。

经我委核准后,发行人可根据市场情况和自身需求,自主灵活设置各期债券的具体发行方案,包括但不限于各期债券规模、期限、选择权及还本付息方式。

发行人在申报阶段可仅设立主承销团,在各期债券发行时明确牵头主承销商及承销团成员。

(2)优质企业债券实行“即报即审”,专人对接、专项审核,比照“加快和简化审核类”债券审核程序,并适当调整审核政策要求:

在偿债保障措施完善的基础上,允许使用不超过50%的债券募集资金用于补充营运资金。

核定公开发债规模时,按照公开发行的企业债券和公司债券余额不超过净资产40%的口径进行计算。

鼓励符合条件的优质上市公司及其子公司发行企业债券。

允许优质企业依法依规面向机构投资者非公开发行企业债券。

鼓励商业银行以“债贷组合”增信方式,进行债券和贷款统筹管理。

3资金用途管理

优质企业债券申报阶段,对债券资金用途实行“正负面清单”管理。

(1)申报材料应明确债券募集资金拟投资领域,形成“正面清单”。“正面清单”应符合国家产业政策,聚焦企业经营主业。

(2)申报材料应明确债券募集资金禁止投向领域,形成“负面清单”;“负面清单”领域可根据企业自身经营业务范围进行补充和调整。

(3)鼓励募集资金用于国家重大战略、重点领域和重点项目,加大基础设施领域补短板力度,加快培育和发展战略性新兴产业,推动经济转型升级和高质量发展。

4加强事中事后监管

(1)每年4月30日前,发行人、主承销商应向发改委报送上一年度优质企业债券募集资金使用和项目进展情况,以及本年度债券本息兑付资金安排和偿付风险排查情况。律师事务所应对项目的合规性发表法律意见。地方企业应将上述材料同时抄报省级发展改革部门。

(2)发改委建立企业债券信用档案,对优质企业债券存续期管理实行“双随机”抽查。

相关阅读:

- 还没有人评论,欢迎说说您的想法!