注会金融工具这章咋学【每日提分】是CPA教研组为学员定做的系列资料,正式学员叫【每日推送】,帮助大家每天学点CPA。

以后我会在公众号连载,对每日推送有什么建议、想加入课程成为正式学员的,可以加我微信。已经加过的就不用重复加了。

金融工具(一)

一、金融工具概述

金融工具是指形成一方的金融资产并形成其他方的金融负债或权益工具的合同。金融工具包括金融资产、金融负债和权益工具。

|

一句话概括金融工具:所谓金融工具,一方购买的金融资产,很显然是另外一方发行的,要么是对方发行的负债,要么是对方发行的权益,所以金融工具包括金融资产、金融负债和自身的权益工具。 |

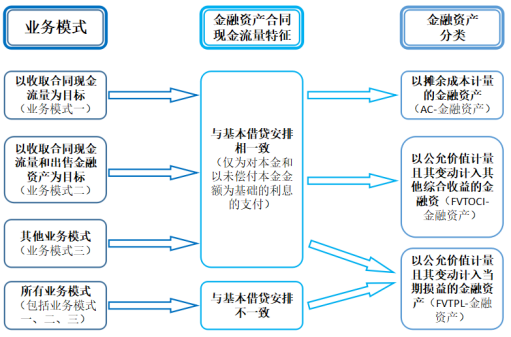

二、金融资产和金融负债的分类和重分类

1、金融资产一般划分为以下三类:

(1)以摊余成本计量的金融资产(简称为“AC”);(2)以公允价值计量且其变动计入其他综合收益的金融资产(简称为“FVTOCI”);(3)以公允价值计量且其变动计入当期损益的金融资产(简称为“FVTPL”) 。

2、金融资产分类的特殊规定

在初始确认时,企业可以将非交易性权益工具投资指定为以公允价值计量且其变动计入其他综合收益的金融资产,并按规定确认股利收入。该指定一经做出,不得撤销。

其特征主要如下:(1)是属于“指定”形式,不是“分类”情形;(2)该指定一经做出,不得撤销。(3)在“其他权益工具投资”科目核算,而非“其他债权投资”科目核算;(4)公允价值后续变动计入其他综合收益;(5)股利一般计入当期损益外,其他相关的利得和损失(包括汇兑损益)均应当计入其他综合收益,且后续不得转入当期损益;(6)由于它属于“指定”形式不需要计提减值准备,其他分类为以公允价值计量且其变动计入其他综合收益的金融资产需要进行减值;(7)当金融资产终止确认时,之前计入其他综合收益的累计利得或损失应当从其他综合收益中转出,计入留存收益。

【注意】企业在非同一控制下的企业合并中确认的或有对价构成金融资产的,该金融资产应当分类为以公允价值计量且其变动计入当期损益的金融资产,不得指定为以公允价值计量且其变动计入其他综合收益的金融资产。

金融资产汇总如下:

|

会计科目 |

金融资产名称 |

分类标准 |

|

债权投资 |

以摊余成本计量的金融资产(AC) |

(1)企业管理该金融资产的业务模式是以收取合同现金流量为目标。(2)该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。 |

|

其他债权投资 |

分类为以公允价值计量且其变动计入其他综合收益的金融资产(FVTOCI) |

(1)企业管理该金融资产的业务模式既以收取合同现金流量为目标又以出售该金融资产为目标。(2)该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。 |

|

交易性金融资产 |

以公允价值计量且其变动计入当期损益的金融资产(FVTPL) |

其他 |

|

其他权益工具投资 |

指定为以公允价值计量且其变动计入其他综合收益的金融资产 |

特殊:非交易性权益工具 |

|

【例题1·单选题】甲公司利用自有资金购买银行理财产品。该理财产品为保本固定收益型,期限为6个月,不可转让交易,也不可提前赎回,实际收益超过保证收益的部分由银行享有。甲公司购买该理财产品的主要目的在于取得理财产品利息收入。不考虑其他因素,甲公司对持有的该银行理财产品,正确的会计处理是()。A.指定为以公允价值计量且其变动计入其他综合收益的金融资产B.划分为以公允价值计量且其变动计入当期损益的金融资产C.划分为以公允价值计量且其变动计入其他综合收益的金融资产D.划分为以摊余成本计量的金融资产 |

3、金融工具的重分类

三类金融资产之间重分类的六种转换情形

|

转换前 |

转换后 |

重分类日计量规则 |

原账面价值与公允价值之间的差额 |

|

以摊余成本计量的金融资产(AC) |

以公允价值计量且其变动计入当期损益的金融资产(FVTPL) |

重分类日公允价值 |

当期损益 |

|

以摊余成本计量的金融资产(AC) |

以公允价值计量且其变动计入其他综合收益的金融资产(FVTOCI) |

重分类日公允价值 |

其他综合收益(注:该金融资产重分类不影响其实际利率和预期信用损失的计量。) |

|

以公允价值计量且其变动计入其他综合收益的金融资产(FVTOCI) |

以摊余成本计量的金融资产(AC) |

计入其他综合收益的累计利得或损失转出,调整该金融资产在重分类日的公允价值 |

以调整后的金额作为新的账面价值,即视同该金融资产一直以摊余成本计量。(注:该金融资产重分类不影响其实际利率和预期信用损失的计量。) |

|

以公允价值计量且其变动计入其他综合收益的金融资产(FVTOCI) |

以公允价值计量且其变动计入当期损益的金融资产(FVTPL) |

继续以公允价值进行计量,将之前计入其他综合收益的累计利得或损失从其他综合收益转入当期损益。 |

无 |

|

以公允价值计量且其变动计入当期损益的金融资产(FVTPL) |

以摊余成本计量的金融资产(AC) |

重分类日公允价值作为新的账面余额,确定实际利率,重分类日起适用金融资产减值的相关规定。 |

重分类日公允价值作为新的账面余额 |

|

以公允价值计量且其变动计入当期损益的金融资产(FVTPL) |

以公允价值计量且其变动计入其他综合收益的金融资产(FVTOCI) |

继续以公允价值进行计量,确定实际利率,重分类日起适用金融资产减值的相关规定。 |

无 |

(1)业务模式改变,金融资产应当进行重分类;(2)所有金融负债不得重分类;(3)三种金融资产之间可以互相进行重分类(总共会有六种重分类情况),实务中变更业务模式和重分类情形极其少见。(4)企业对金融资产进行重分类,应当自重分类日起采用未来适用法进行相关会计处理,不得追溯调整。(5)重分类日,一般为业务模式发生变更后的首个报告期间的第一天,即下一个季度会计期间的期初。

【例题2·多选题】关于金融资产的重分类,下列表述正确的有( )。A.从以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产的,以重分类日的公允价值作为入账价值,其账面价值和公允价值的差额记入当期损益。B.从以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入其他综合收益的金融资产的,以重分类日的公允价值作为入账价值,其账面价值和公允价值的差额记入其他综合收益。C.以公允价值计量且其变动计入其他综合收益的金融资产重分类为以摊余成本计量的金融资产,应该以调整后的金额作为新的账面价值,即视同该金融资产一直以摊余成本计量。D.企业对金融资产进行重分类,应当自重分类日起采用未来适用法进行相关会计处理,不得对以前已经确认的利得、损失(包括减值损失或利得)或利息进行追溯调整。

【答案】ABCD

相关阅读:

注会股份支付看不懂?这部分不难

- 还没有人评论,欢迎说说您的想法!