07.23(本量利分析)

第十六章 本量利分析

一、成本性态分类

|

类别 |

细分类 |

含义及要点阐释 |

|

固定成本 |

约束性固定成本 |

是企业为维持一定的业务量所必须负担的最低成本,不能通过当前的管理决策加以改变。 |

|

酌量性固定成本 |

是企业根据经营方针可以加以改变的固定成本。 |

|

|

变动成本 |

技术性变动成本 |

是利用生产能力所必须发生的变动成本。 |

|

酌量性变动成本 |

可以通过管理决策行动加以改变的变动成本。 |

|

|

混合成本

|

半变动成本 |

通常有一个初始量,类似于固定成本,在这个初始量的基础上随产量的增长而正比例增长。 |

|

阶梯式成本 |

又称为半固定成本,这类成本随产量的变化而呈阶梯式增长,产量在一定限度内该类成本总额不变,当产量增长超过一定限度后,这种成本就跳跃到一个新的水平,并在新的限度内保持不变。 |

|

|

延期变动成本 |

指在一定产量范围内,成本总额保持不变,超过特定产量范围则随产量的变化而正比例变化。 |

|

|

非线性成本 |

有些成本和产量有依存关系,但不是直线关系。 |

|

【例题1·单选题】甲消费者每月购买的某移动通讯公司58元套餐,含主叫长市话450分钟,超出后主叫国内长市话每分钟0.15元。该通讯费是()。(2016) A. 变动成本 B. 延期变动成本 C. 阶梯式成本 D. 半变动成本 【答案】B 【解析】延期变动成本,是指在一定业务量范围内总额保持稳定,超过特定业务量则开始随业务量比例增长的成本。该通讯费在450分钟内总额保持稳定,超过450分钟则开始随通话时间正比例增长,所以正确答案为选项B。 |

|

【例题2·单选题】下列各项成本费用中,属于酌量性固定成本的是()(2015年真题) A.广告费 B.运输车辆保险费 C.行政部门耗用水费 D.生产部门管理人员工资 【答案】A 【解析】酌量性固定成本指的是可以通过管理决策行动而改变数额的固定成本,包括科研开发费、广告费、职工培训费等,所以选项A正确。 |

|

【例题3·单选题】下列各项中,属于酌量性变动成本的是( )。(2013) A.直接人工成本 B.直接材料成本 C.产品销售税金及附加 D.按销售额一定比例支付的销售代理费 【答案】D 【解析】 酌量性变动成本的发生额是由经理人员决定的,所以选项D正确。 |

二、本量利分析基本模型

(一)基本的损益方程式

1、基本的损益方程式:

利润=单价×销量-单位变动成本×销量-固定成本=(单价-单位变动成本)×销量-固定成本

2、包含期间成本的损益方程式:

税前利润=单价×销量-(单位变动产品成本+单位变动销售和管理费)×销量-(固定产品成本+固定销售和管理费用)

3、计算税后利润的损益方程式

税后利润=(单价×销量-单位变动成本×销量-固定成本)×(1-所得税税率)

(二)边际贡献方程式

1.边际贡献

(1)边际贡献=销售收入-变动成本=(单价-单位变动成本)×销量

(2)单位边际贡献=单价-单位变动成本

边际贡献具体分为制造边际贡献(生产边际贡献)和产品边际贡献(总营业边际贡献)。

(3)制造边际贡献=销售收入-产品变动成本

(4)产品边际贡献=制造边际贡献-销售和管理变动成本

通常,如果在“边际贡献”前未加任何定语,则是指“产品边际贡献”

2、边际贡献率

(1)边际贡献率=边际贡献/销售收入×100%=单位边际贡献/单价×100%

(2)变动成本率=变动成本/销售收入×100%=产品单位变动成本/单价×100%

(3)变动成本率+边际贡献率=1

3、边际贡献方程式

利润=销售收入-变动成本-固定成本=边际贡献-固定成本=销量×单位边际贡献-固定成本

4、边际贡献率方程式

多种产品的边际贡献率要用加权平均数,其公式为:

(1)加权平均边际贡献率=(Σ各产品边际贡献/Σ各产品销售收入)×100%

(2)加权平均边际贡献率=Σ(各产品边际贡献率×各产品占总销售比重)

三、保本分析

1、保本量的计算

本量利公式:利润=单价×销量-单位变动成本×销量-固定成本

既然是保本分析,那么就要假设“利润=0”

0=单价×销量-单位变动成本×销量-固定成本

保本量=固定成本/(单价-单位变动成本)

又可以写成:保本量=固定成本/单位边际贡献

2、保本额分析

保本额=固定成本/边际贡献率

3、盈亏临界点作业率

盈亏临界点作业率,是指盈亏临界点销售量占企业实际或预计销售量的比重。

盈亏临界点作业率=盈亏临界点销售量/实际或预计销售量×100%

4、安全边际和安全边际率

安全边际,是指实际或预计的销售额超过盈亏临界点销售额的差额,表明销售额下降多少企业仍不至于亏损。

(1)安全边际=实际或预计销售额-盈亏临界点销售额

(2)安全边际率=安全边际/实际或预计销售额×100%

(3)1=安全边际率+盈亏临界点作业率

(4)息税前利润=安全边际×边际贡献率

(5)销售息税前利润率=安全边际率×边际贡献率

5、多品种情况下保本分析

加权平均边际贡献率=(Σ各产品边际贡献/Σ各产品销售收入)×100%=Σ(各产品边际贡献率×各产品占总销售比重)

加权平均保本销售额=固定成本总额/加权平均边际贡献率

|

【例题4·单选题】甲公司只生产一种产品,变动成本率为40%,盈亏临界点作业率为70%。甲公司的息税前利润率是( )。(2013) A.12% B.18% C.28% D.42% 【答案】B 【解析】息税前利润率=安全边际率×边际贡献率=(1-70%)×(1-40%)=18% |

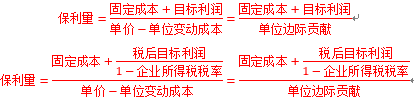

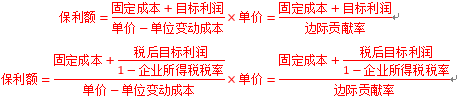

四、保利分析

(一)保利量分析

(二)保利额分析

|

【例题5·计算题】甲公司是一家生物制药企业,研发 出一种专利产品,该产品投资项目已完成可行性分析, 厂房建造和设备购置安装工作也已完成,新产品将 于2016年开始生产销售,目前,公司正对该项目进行盈亏平衡分 析,相关资料如下: (1)专利研发支出资本化金额350万元,专利有效期10年,预计无残值;建造厂房使用的土地使用权,取得成本300万元,使用年限30年,预计无残值。两种资产均采用直线法计提摊销。 厂房建造成本500万元,折旧年限30年,预计净残值率10%,设备购置成本100万元,折旧年限10年,预计净残值率5%,两种资产均采用直线法计提折旧。 (2)新产品销售价格每瓶100元,销量每年可达10万瓶,每瓶材料成本20元,变动制造费用15元,包装成本9元。 公司管理人员实行固定工资制,生产工人和销售人员实行基本工资加提成制,预计新增管理人员2人,每人每年固定工资5万元;新增生产工人15人,人均月基本工资1500元,生产计件工资每瓶1元;新增销售人员5人,人均月基本工资1500元,销售提成每瓶5元。 每年新增其他费用,财产保险费6.5万元,广告费60万元,职工培训费10万元,其他固定费用8万元。 (3)假设年生产量等于年销售量。 要求: (1)计算新产品的年固定成本总额和单位变动成本。 (2)计算新产品的盈亏平衡点年销售量、安全边际率和年息税前利润。 (3)计算该项目的经营杠杆系数。(2015年真题) 【答案】 (1)厂房折旧=500×(1-10%)÷30=15(万元); 新产品的年固定成本总额=专利摊销+土地摊销+固定资产折旧+管理人员工资+生产工人固定工资+销售人员固定工资+财产保险费+广告费+职工培训费+其他固定费用 =35+10+(15+9.5) +5×2+ 0.15×12 ×15+ 0.15× 12×5+6.5+60+10+8 =35+10+24.5+10+ 27+9 +6.5+60+10+8=200(万元) 新产品的单位变动成本=材料费用+变动制造费用+包装费+计件工资+销售提成 (2)盈亏平衡点年销售=200/(100-50) =4(万瓶) 安全边际率=1-4/10 =60% 年息税前利润=(100-50) ×(10-4)=300(万元) (3)经营杠杆系数= (息税前利润+ 固定成本)÷息税前利润 或:经营杠杆系数=1÷安全边际率 |

五、利润敏感分析

(1)盈亏转折分析:找到使利润降为0的单价P、单位变动成本V、产销量Q或固定成本总额。

(2)敏感系数=目标值变动百分比(利润)/参量值变动百分比

(如果利润对这些参数的敏感系数绝对值大于1,我们称这类参数为敏感因素。如果利润对这些参数的敏感系数绝对值小于1,则我们称这类参数为不敏感因素)

|

【例题6·单选题】假设某公司只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计来年产销量20万件,则价格对利润影响的敏感系数为()。(2002年) A.10 B.8 C.4 D.40% 【答案】A 【解析】来年预计利润=收入-变动成本-固定成本= 20×50-20× 50×(1-40%)- 300=100(万元) |

【例题7·计算分析题】甲公司是一家智能机器人制造企业生产A、B、C三种型号机器人。最近几年该行业变化较大,公司正在进行生产经营的调整和决策。相关资料如下:

(1)预计2018年A型机器人销量1500台,单位售价24万元,单位变动成本14万元;B型机器人销量1000台,单位售价18万元;单位变动成本10万元;C型机器人销量2500台,单位售价16万元,单位变动成本10万元;固定成本总额10200万元。

(2)A、B、C三种型号机器人都需要通过同一台关键设备加工;该设备是公司的关键限制资源,该设备总的加工能力为5000小时,A、B、C三种型号机器人利用该设备进行加工的时间分别为1小时、2小时和1小时。

要求:

(1)为有效利用关键设备,该公司2018年A、B、C三种型号机器人各应生产多少台?营业利润总计多少?

(2)基于要求(1)的结果,计算公司2018年的加权平均边际贡献率、加权平均盈亏平衡销售额及A型机器人的盈亏平衡销售额、盈亏平衡销售量、盈亏临界点作业率。

(3)假设公司根据市场需求变化,调整产品结构,计划2019年只生产A型机器人。预计2019年A型机器人销量达到5000台,单位变动成本保持不变,固定成本增加到11200万元。若要达到要求(1)的营业利润2019年公司A型机器人可接受的最低销售单价是多少?

(4)基于要求(3)的单位售价、单位变动成本、固定成本和销量,分别计算在这些参数增长10%时营业利润对各参数的敏感系数,然后按营业利润对这些参数的敏感程度进行排序,并指出对营业利润而言哪些参数是敏感因素。(2017)

【答案】

(1)A机器人的每小时边际贡献=(24-14)/1=10(万元),B机器人的每小时边际贡献=(18-10)/2=4(万元),C机器人的每小时边际贡献=(16-10)/1=6(万元)。

为有效利用关键设备,即获取最大的边际贡献,应该在总工时5000小时的前提下,按照每小时边际贡献从大到小的顺序选择,所以,该公司2018年A型号机器人应该生产1500台,B型号机器人应该生产500台,C型号机器人应该生产2500台。营业利润=1500×10+500×8+2500×6-10200=23800(万元)

(2) 边际贡献总额=1500×10+500×8 +2500×6 =34000(万元)

销售收入总额=1500×24+500×18+ 2500×16 =85000(万元)

加权平均边际贡献率=34000/85000 ×100%=40%

加权平均盈亏平衡销售额 =10200/40% =25500(万元)

A型机器人的盈亏平衡销售额= 25500×(1500×24/85000)=10800(万元)

A型机器人的盈亏平衡销售量= 10800/24=450(台)

A型机器人的盈亏临界点作业率= 450/1500×100% =30%

(3)假设2019年公司A型机器人可接受的最低销售单价是W万元,则:5000×(W-14)-11200 =23800 解得:W=21(万元)

(4)假设单位售价增长10%,即增加2.1万元,则营业利润增加5000×2.1=10500(万元),营业利润增长率=10500/23800×100%=44.12%,所以,营业利润对单位售价的敏感系数=44.12%/10%=4.41

假设单位变动成本增长10%,即增加14万元,则营业利润减少5000×1.4=7000(万元),营业利润增长率=-7000/23800×100%=-29.41%,所以,营业利润对单位变动成本的敏感系数=-29.41%/10%=-2.94

假设固定成本增长10%,即增加1120万元,则营业利润减少1120万元,营业利润增长率=-1120/23800×110%=-4.71%,所以,营业利润对固定成本的敏感系数=-14.71%/10%=-0.47

假设销量增长10%,则营业利润增长500×(21-14)=3500(万元),营业利润增长率=3500/23800×100%=14.471%,所以,营业利润对销量的敏感系数=14.71%/10%=1.47

敏感程度由大到小的顺序为:单位售价、单位变动成本、销量、固定成本,其中,单位售价、单位变动成本、销量属于敏感因素。

【例题8·计算分析题】甲公司生产A、B、C三种产品,三种产品共用一条生产线,该生产线每月生产能力为12800机器小时,目前已经满负荷运转。为使公司利润最大,公司正在研究如何调整三种产品的生产结构,相关资料如下:

(1)公司每月固定制造费用为400000元,每月固定管理费用为247500元,每月固定销售费用为300000元。

(2)三种产品当前的产销数据:

|

项目 |

产品A |

产品B |

产品C |

|

每月产销量(件) |

1 400 |

1 000 |

1 200 |

|

销售单价(元) |

600 |

900 |

800 |

|

单位变动成本(元) |

400 |

600 |

450 |

|

生产单位产品所需机器工时(小时) |

2 |

4 |

5 |

(3)公司销售部门预测,产品A还有一定的市场空间,按照目前的市场情况,每月销售量可以达到2000件,产品B和产品C的销量不受限制;生产部门提出,产品B受技术工人数量的限制,每月最多可以生产1500件,产品A和产品C的产量不受限制。

要求:

(1)计算当前A、B、C三种产品的边际贡献总额、加权平均边际贡献率、盈亏临界点的销售额。

(2)计算调整生产结构后A、B、C三种产品的产量、边际贡献总额、甲公司每月的税前利润增加额。(2014)

【答案】

(1)产品A的边际贡献=1400×(600-400) =280000(元)

产品B的边际贡献=1000×(900-600) =300000(元)

产品C的边际贡献=1200×(800-450) =420000(元)

边际贡献总额=280000+300000+420000 =1000000(元)

销售收入总额=1400×600+1000×900+ 1200×800 =2700000(元)

加权平均边际贡献率=1000000/2700000 =37.04%

盈亏临界点的销售额=(400000+247500+ 300000)/37.04%=2558045.36(元)

(2)计算调整生产结构后A、B、C三种产品的产量、边际贡献总额、甲公司每月的税前利润增加额。

产品A的单位工时边际贡献=(600-400)/2 =100(元)

产品B的单位工时边际贡献=(900-600)/4 =75(元)

产品C的单位工时边际贡献=(800-450)/5 =70(元)

按产品A、B、C的单位工时边际贡献大小顺序安排生产,产品A的产量为2000件,产品B的产量为1500件,剩余的生产能力安排产品C的生产。

产品C的产量=(12800-2000×2–1500×4)/5 =560(件)

产品A的边际贡献=(600-400)×2000 =400000(元)

产品B的边际贡献=(900-600)×1500 =450000(元)

产品C的边际贡献=(800-450)×560 =196000(元)

边际贡献总额=400000+450000+ 196000 =1046000(元)

甲公司每月税前利润增加额=1046000- 1000000 =46000(元)

阅读列表

-

财管 每日一练 DAY3

2019/8/14 · 234人已阅

-

财管 DAY3(财务报表分析和财务预测1)

2019/8/14 · 202人已阅

-

财管 每日一练 DAY2

2019/8/14 · 301人已阅

-

财管 DAY2(财务管理基本原理)

2019/8/13 · 263人已阅

-

19.财务管理:易错题汇总2(08.16)

2019/8/12 · 484人已阅

-

18.财务管理:易错题汇总1(08.15)

2019/8/12 · 627人已阅

-

17.财务管理:第十二章 营运资本管理策略2(08.13)

2019/8/12 · 604人已阅