财管 DAY3(财务报表分析和财务预测1)

第二章 财务报表分析和财务预测

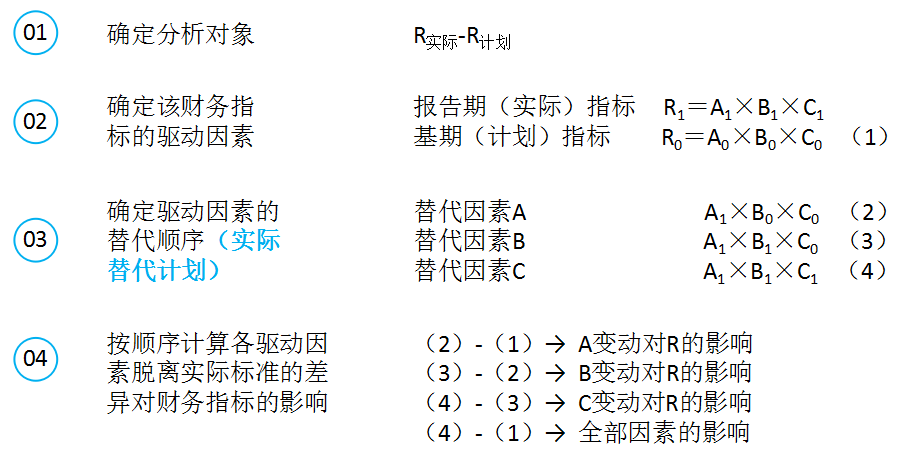

一、财务报表分析的方法

(一)因素分析法

二、财务比率分析

(一)短期偿债能力比率

|

营运资本 |

营运资本=流动资产-流动负债 =(总资产-非流动资产)-(总资产-股东权益-非流动负债) =(股东权益+非流动负债)-非流动资产=长期资本-长期资产 |

|

|

(1)实务中一般不用这种方式来评判短期偿债能力 (2)营运资本为正数,表明长期资本的数额大于长期资产,超出部分被用于流动资产。营运资本的数额越大,财务状况越稳定。 (3)营运资本是绝对数,不便于不同历史时期及不同公司之间比较。 (4)营运资本配置比率=营运资本÷流动资产,显然,该比率越高,公司的财务状况越稳定。 |

||

|

流动比率 |

流动比率=流动资产÷流动负债 (该指标越大,短期偿债能力越强) |

|

|

流动比率= 1÷(1-营运资本配置比率) (1)是相对数,更适合同业比较以及本企业不同历史时期比较。 (2)不同行业的流动比率,通常有明显差异,营业周期越短的行业,合理的流动比率越低。 (3)流动比率有其局限性,流动比率指标假设全部流动资产都可以变为现金并用于偿债,全部流动负债都需要偿还。 |

||

|

速动比率 |

速动比率=速动资产/流动负债 |

|

|

(1)速动资产指可以在较短时期内变现的资产,包括货币资金、交易性金融资产和应收款项等。 非速动资产包括存货、预付账款、一年内到期的非流动资产和其他流动资产等。 ①速动资产=货币资金+交易性金融资产+各种应收款项 ②速动资产=流动资产-存货-预付账款-1年内到期的非流动资产-其他流动资产 (2)非速动资产的变现时间和数量具有较大的不确定性: (3)一般情况下,速动比率越高,表明公司短期偿债能力越强。 (4)影响速动比率可信性的重要因素是应收账款的变现能力。 |

||

|

现金比率 |

现金比率=货币资金÷流动负债 |

|

|

现金流量比率 |

现金流量比率=经营活动现金流量净额÷流动负债 |

|

|

(1)流动负债采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。 (2)该指标比用可偿债资产计算的比率更具说服力。 |

||

|

表外因素 |

增强短期偿债能力的其他因素 |

(1)可动用的银行授信指标(2)可快速变现的非流动资产 (3)偿债能力的声誉 |

|

降低短期偿债能力的其他因素 |

(1)与担保有关的或有负债事项(2)经营租赁合同中的承诺付款事项 |

|

|

【例题1·单选题】下列关于营运资本的说法中,正确的是()。(2016) A. 营运资本越多的企业,流动比率越大 B. 营运资本越多,长期资本用于流动资产的金额越大 C. 营运资本增加,说明企业短期偿债能力提高 D. 营运资本越多的企业,短期偿债能力越强 【答案】B 【解析】营运资本=流动资产-流动负债=长期资本-长期资产。营运资本为正数,说明长期资本的数额大于长期资产,营运资本数额越大,财务状况越稳定,所以选项B正确。营运资本是绝对数,不便于直接评价企业短期偿债能力,而用营运资本的配置比率(营运资本/流动资产)更加合理。 |

(二)长期偿债能力比率

|

资产负债率 |

公式 |

资产负债率=总负债/总资产 总资产=流动资产+非流动资产=总负债+股东权益 |

|

说明 |

(1)资产负债率越低,公司偿债能力越强。 (2)资产负债率越低,公司举债能力越强,该指标越高,表明举债越困难。 |

|

|

产权比率和权益乘数 |

公式 |

产权比率=总负债/股东权益 权益乘数=总资产/股东权益=1+产权比率=1/(1-资产负债率) |

|

说明 |

(1)产权比率表明1元股东权益配套的总负债的金额。 (2)权益乘数表明1元股东权益启动的总资产的金额。 |

|

|

长期资本负债率 |

公式 |

长期资本负债率=非流动负债/(非流动负债+股东权益) |

|

说明 |

长期资本负债率是反映公司资本结构的一种形式。 资本结构管理通常使用长期资本结构来衡量。 |

|

|

利息保障倍数 |

公式 |

利息保障倍数=息税前利润/利息费用=(净利润+利息费用+所得税费用)/利息费用 |

|

说明 |

(1)公式分母中的利息费用包括计入财务费用中的利息费用和资本化利息。 (2)利息保障倍数越大,利息支付越有保障。 |

|

|

现金流量利息保障倍数 |

公式 |

现金流量利息保障倍数=经营活动现金流量净额/利息费用 |

|

说明 |

(1)该比率表明1元的利息费用有多少倍的经营活动现金流量净额作为支付保障。 (2)该比率比以利润为基础的利息保障倍数更可靠。因为实际用以支付利息的是现金,而不是利润。 |

|

|

现金流量与负债比率 |

公式 |

现金流量与负债比率=经营活动现金流量净额/负债总额×100% |

|

说明 |

该比率表明公司用经营现金流量偿付全部债务的能力。该比率越高,承担债务总额的能力越强。 该比率中的负债总额采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。 |

|

|

表外因素 |

影响长期偿债能力的其他因素有: 1、长期租赁(指经营租赁)。 2、债务担保。 3、未决诉讼。 |

|

|

【例题2·单选题】在“利息保障倍数=(净利润+利息费用+所得税费用)/利息费用 ”计算式中,分子的“利息费用”是( )。(2018年) A. 计入本期利润表的费用化利息 B. 计入本期现金流量表的利息支出 C. 计入本期资产负债表的资本化利息 D. 计入本期利润表的费用化利息和资产负债表的资本化利息 【答案】A 【解析】利息保障倍数=息税前利润/利息费用=(净利润+利息费用+所得税费用)/利息费用。分子的“利息费用”是指计入本期利润表中财务费用的利息费用;分母的“利息费用”是指本期的全部应付利息,不仅包括计入利润表中财务费用的利息费用,还包括计入资产负债表固定资产等成本的资本化利息。 |

(三)营运能力比率

|

通用公式 |

ABC周转次数=营业收入/ABC ABC周转天数=365/ABC周转次数=(365×ABC)/营业收入 ABC与收入比=ABC/营业收入 ABC代指应收账款、存货、流动资产等 |

|

|

应收账款周转率 |

(1)应使用赊销额取代营业收入。 (2)在应收账款周转率用于业绩评价时,最好使用多个时点的平均数,以减少这些因素的影响。 (3)如果坏账准备的数额较大,就应进行调整,使用未提取坏账准备的应收账款计算周转天数。 (4)大部分应收票据是销售形成的,应将其纳入应收账款周转次数的计算。 (5)周转天数不一定是越少越好。 (6)应收账款分析应与赊销分析、现金分析联系起来。 |

|

|

存货周转率 |

(1)计算存货周转率时,使用“营业收入”还是“营业成本”作为周转额,要看分析的目的。 ①在短期偿债能力分析中,为评估资产的变现能力,应采用“营业收入”。 ②在分解总资产周转率时,为系统分析各项资产的周转情况,也应使用“营业收入”。 ③如果是为了评估存货管理的业绩,应当使用“营业成本”。 (2)存货周转天数不是越低越好。 (3)应注意应付款项、存货和应收账款(或营业收入)之间的关系。 (4)应关注构成存货的产成品、自制半成品、原材料、在产品和低值易耗品之间的比例关系。 |

|

|

其他营运能力指标 |

流动资产周转率、营运资本周转率、非流动资产周转率 |

|

|

总资产周转率 |

【提示】总资产周转率的驱动因素分析,通常使用的是“资产周转天数”或“资产与收入比”,因为各项资产周转次数之和不等于总资产周转次数,不便于分析各项目变动对总资产周转率的影响。 |

|

|

【例题3·多选题】假设其他条件不变,下列计算方法的改变会导致应收账款周转天数减少的有()。(2011年) A.从使用赊销额改为使用销售收入进行计算 B.从使用应收账款平均余额改为使用应收账款平均净额进行计算 C.从使用应收账款全年日平均余额改为使用应收账款旺季的日平均余额进行计算 D.从使用已核销应收账款坏账损失后的平均余额改为核销应收账款坏账损失前的平均余额进行计算 【答案】AB 【解析】应收账款周转天数=365×应收账款/周转额,根据公式可以看出,周转额按销售收入计算要比按赊销额计算大,同时应收账款平均净额小于应收账款平均余额,因此均会使周转天数减少,选项A、B正确;应收账款旺季的日平均余额通常高于应收账款全年日平均余额,会使周转天数增大,所以选项C不正确;核销应收账款坏账损失前的平均余额高于已核销应收账款坏账损失后的平均余额,会使周转天数增大,所以选项D不正确。 |

(四)盈利能力比率

|

营业净利率 |

营业净利率=净利润/营业收入 |

|

总资产净利率 |

总资产净利率=净利润/总资产 =净利润/营业收入×营业收入/总资产 =营业净利率×总资产周转次数 |

|

(1)总资产净利率是公司盈利能力的关键。 (2)总资产净利率的驱动因素是营业净利率和总资产周转次数。 |

|

|

权益净利率 |

权益净利率=净利润/股东权益 |

(五)市价比率

|

市盈率 |

公式 |

市盈率=每股市价/每股收益 |

|

说明 |

(1)对仅有普通股的公司而言,每股收益的计算如下: 每股收益=普通股股东净利润/流通在外普通股加权平均数 (2)如果公司还有优先股,则计算公式为: 每股收益=(净利润-优先股股利)/流通在外普通股加权平均股数 |

|

|

市净率 |

公式 |

市净率=每股市价/每股净资产 |

|

说明 |

既有优先股又有普通股的公司,通常只为普通股计算净资产。在这种情况下,普通股每股净资产的计算如下: 每股净资产=(股东权益总额-优先股权益)/流通在外普通股股数 其中,优先股权益=优先股清算价值+拖欠的股利 |

|

|

市销率 |

公式 |

市销率=每股市价/每股营业收入 |

|

说明 |

每股营业收入=营业收入/流通在外普通股加权平均股数 |

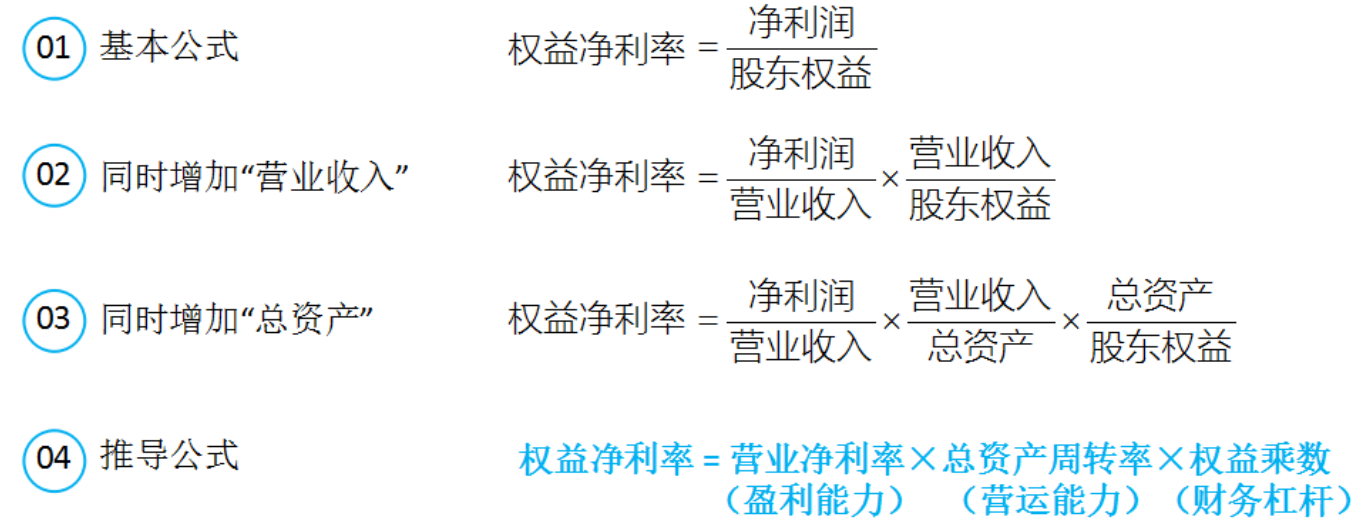

(六)杜邦分析体系——权益净利率

(七)管理用财务报表常见指标的计算和意义

1.区分经营损益和金融损益

金融损益和经营损益的划分,应与资产负债表上经营资产和金融资产的划分相对应。金融损益是指金融负债利息与金融资产收益的差额,即扣除利息收入、金融资产公允价值变动收益等以后的利息费用。

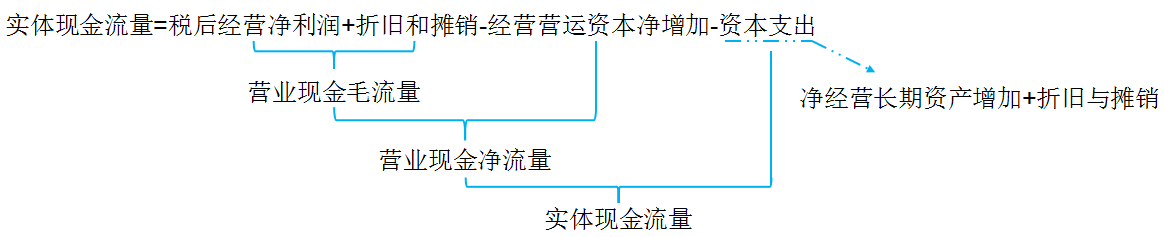

2.管理用现金流量表

实体现金流量=税后经营净利润+折旧和摊销-经营营运资本净增加-净经营长期资产增加-折旧与摊销

=税后经营净利润-(经营营运资本净增加+净经营长期资产增加)

=税后经营净利润-净经营资产增加

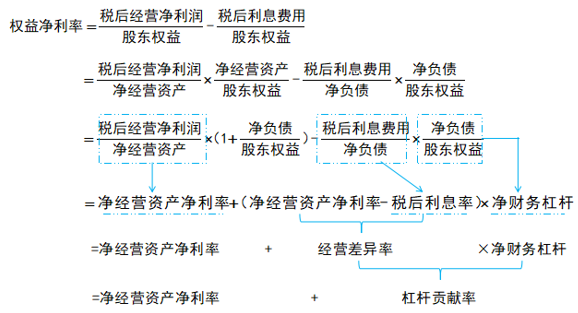

3.权益净利率

权益净利率=净利润/股东权益=(税后经营净利润-税后利息费用)/股东权益

|

【例题4·多选题】下列关于实体现金流量计算的公式中,正确的有( )。(2014) A.实体现金流量=税后经营净利润-净经营资产净增加 B.实体现金流量=税后经营净利润-经营性营运资本增加-资本支出 C.实体现金流量=税后经营净利润-经营性资产增加-经营性负债增加 D.实体现金流量=税后经营净利润-经营性营运资本增加-净经营性长期资产增加 【答案】AD 【解析】实体现金流量=税后经营净利润+折旧与摊销-经营营运资本净增加-净经营长期资产增加-折旧与摊销=税后经营净利润-(经营营运资本净增加+净经营长期资产增加)=税后经营净利润-净经营性资产增加。 |

阅读列表

-

财管 每日一练 DAY3

2019/8/14 · 234人已阅

-

财管 DAY3(财务报表分析和财务预测1)

2019/8/14 · 202人已阅

-

财管 每日一练 DAY2

2019/8/14 · 301人已阅

-

财管 DAY2(财务管理基本原理)

2019/8/13 · 263人已阅

-

19.财务管理:易错题汇总2(08.16)

2019/8/12 · 484人已阅

-

18.财务管理:易错题汇总1(08.15)

2019/8/12 · 627人已阅

-

17.财务管理:第十二章 营运资本管理策略2(08.13)

2019/8/12 · 604人已阅