考前5天(财管)终极冲刺包-day4

DAY 4

第四天给你们安排的今年的考点预测,让你们对大概会怎么考心里有个数!然后再给你们安排几个在近几年没咋考,但是值得我们注意的一些主观题考点相关例题!

(一)考点预测

|

章节名称 |

因素 |

具体内容 |

|

第一章 财务管理基本原理 |

预测内容 |

本章基本上只会考查客观题,且资本市场有效程度是考查概率最高的点,其次是财务管理目标体系,要掌握各个目标的区别,然后企业的组织形式和金融工具的类型偶尔也会考一次。 |

|

可能考试题型 |

客观题 | |

|

可能涉及分数 |

2分 |

|

|

第二章 财务报表分析和 财务预测 |

预测内容 |

首先财务比率是必考的,而且有时候会结合主观题来考。去年这一章没有单独出过主观题,今年出的概率比较大,要把所有相关公式都记牢,然后再把历年真题消化透彻。 |

|

可能考试题型 |

客观题、主观题 |

|

|

可能涉及分数 |

10分 |

|

|

第三章 价值评估基础 |

预测内容 |

本章风险与报酬可能出一道选择题,然后货币的时间价值和资本资产定价模型几乎是必会结合主观题来考查大家的。 |

|

可能考试题型 |

客观题、主观题 |

|

|

可能涉及分数 |

4分 |

|

|

第四章 资本成本 |

预测内容 |

本章大概率会出一道客观题,然后可能会结合长期筹资考查一道主观题,相关资本成本的计算一定要会。

|

|

可能考试题型 |

客观题、主观题 |

|

|

可能涉及分数 |

5分 |

|

|

第五章 投资项目资本预算 |

预测内容 |

本章不用多说,每年必考主观题。正常新建项目的现金流你们肯定没问题,今年要格外注意一下更新项目现金流量的估计。 |

|

可能考试题型 |

客观题、主观题 |

|

|

可能考试题型 |

12分 |

|

|

第六章 债券、股票价值评估 |

可能涉及分数 |

本章大概率考查客观题,偶尔会结合主观题,难度并不大。 |

|

可能考试题型 |

客观题、主观题 |

|

|

可能考试题型 |

2-4分 |

|

|

第七章 期权价值评估 |

预测内容 |

这一章已经好几年没有单独考查过主观题了,今年要做好准备!

|

|

可能考试题型 |

客观题、主观题 |

|

|

可能涉及分数 |

4-8分 |

|

|

第八章 企业价值评估 |

预测内容 |

企业价值评估是历年的考频考点,今年仍有可能出一道主观题!

|

|

可能考试题型 |

客观题、主观题 |

|

|

可能涉及分数 |

4-8分 |

|

|

第九章 资本结构 |

预测内容 |

本章主要考查客观题,但历年来也会在主观题考查杠杆系数的衡量,这个今年要稍加注意。 |

|

可能考试题型 |

客观题、主观题 |

|

|

可能涉及分数 |

4-8分 |

|

|

第十章 长期筹资 |

预测内容 |

这章今年考查主观题的概率很大,以往比较喜欢考债务资本成本和普通股资本成本,去年两场考试分别考了混合筹资(可转债和附认股权证债券),所以我们要把涉及到的相关历年真题都消化透彻!

|

|

可能考试题型 |

客观题、主观题 |

|

|

可能涉及分数 |

4-8分 |

|

|

第十一章 股利分配、股票分割和股票回购 |

预测内容 |

本章主要考查客观题(仅在2019年单独考查了主观题),今年大概率只考客观题。

|

|

可能考试题型 |

客观题 |

|

|

可能涉及分数 |

4分 |

|

|

第十二章 营运资本管理 |

预测内容 |

本章客观题必考,但是今年很有可能考查一道主观题,要注意! |

|

可能考试题型 |

客观题、主观题 |

|

|

可能涉及分数 |

4-8分 |

|

|

第十三章 产品成本计算 |

预测内容 |

本章几乎必考主观题,去年考查到了品种法,今年重点放在分步法! |

|

可能考试题型 |

客观题、主观题 |

|

|

可能涉及分数 |

8分 |

|

|

第十四章 标准成本法 |

预测内容 |

本章以客观题为主,虽然历年有单独作为主观题考查过差异分析,但考查评率较低。

|

|

可能考试题型 |

客观题、主观题 |

|

|

可能涉及分数 |

3分 |

|

|

第十五章 作业成本法 |

预测内容 |

本章今年大概率考客观题,注意作业成本库的设计。

|

|

可能考试题型 |

客观题 |

|

|

可能涉及分数 |

2分 |

|

|

第十六章 本量利分析 |

预测内容 |

本量利分析是近年来主观题的高频考点,今年大概率也会考主观题,相关公式一定要记牢! |

|

可能考试题型 |

客观题、主观题 |

|

|

可能涉及分数 |

8分 |

|

|

第十七章 短期经营决策 |

预测内容 |

本章今年有可能结合本量利分析考查一道大题,应该掌握相关决策原理。

|

|

可能考试题型 |

客观题、主观题 |

|

|

可能涉及分数 |

2-6分 |

|

|

第十八章 全面预算 |

预测内容 |

本章近几年都没有单独出过大题了,今年出的概率很大,一定要把相关的历年真题做熟悉! |

|

可能考试题型 |

客观题、主观题 |

|

|

可能涉及分数 |

4-8分 |

|

|

第十九章 责任会计 |

预测内容 |

本章在2020年考察过主观题(投资报酬率和剩余收益的计算),在现如今设置2场财管考试的时候,有可能杀个回马枪!我们应当至少做对相关公式足够熟悉! |

|

可能考试题型 |

客观题、主观题 |

|

|

可能涉及分数 |

3-5分 |

|

|

第二十章 业绩评价 |

预测内容 |

本章一般只考查客观题,但是理论上存在考主观题的可能性,要考基本就考经济增加值相关的计算,掌握我们教材的例题基本上足以应对! |

|

可能考试题型 |

客观题、主观题 |

|

|

可能涉及分数 |

3-5分 |

(二)值得关注的例题回顾!

为什么要让你们在考前看这些考点呢,因为高频考点你们应该都已经非常熟悉了,这些考点虽然考频一般,但还是想带你们再去回顾一下这些经典的例题加深一下记忆!

|

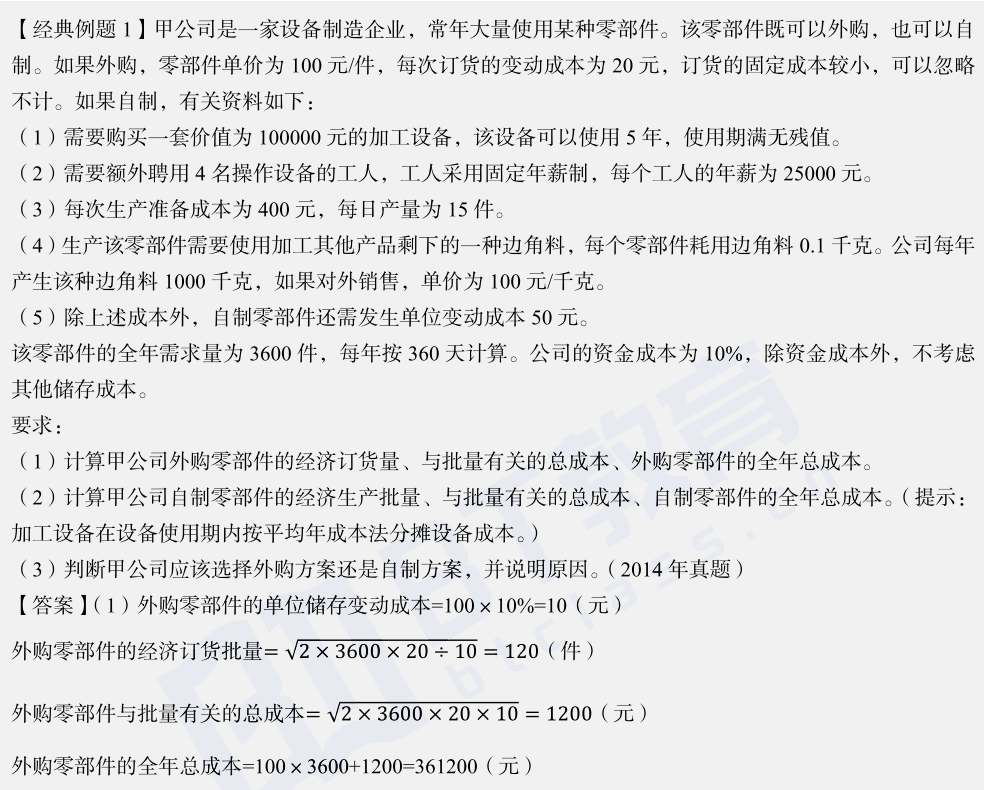

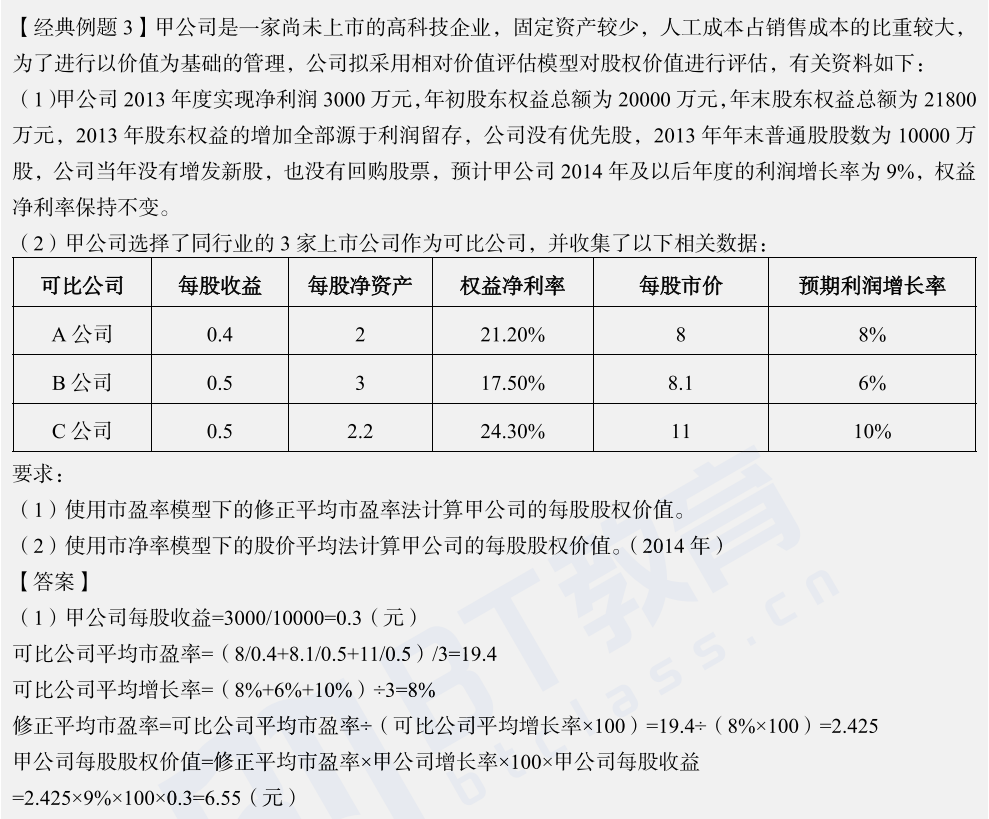

【经典例题4】某公司有A和B两个部门,公司要求的税前投资报酬率为11%,有关数据如下表所示: 某公司 A、 B 部门相关数据 单位: 元

要求:(1)计算A、B两个部门的投资报酬率。 (2)B部门经理面临一个税前投资报酬率为13%的投资机会,投资额为100000元,每年部门税前经营利润13000元。若利用投资报酬率评价部门业绩,B部门是否接受投资? (3)假设B部门现有一项资产价值50000元,每年税前获利6500元,税前投资报酬率为13%,若利用投资报酬率评价部门业绩,B部门是否会放弃该投资? 【答案】(1)A部门投资报酬率=部门税前营业利润÷部门平均净经营资产=108000÷850000=12.71% B部门投资报酬率=90000÷560000=16.07% (2)接受投资后B部门的投资报酬率=(90000+13000)/(560000+100000)×100%=15.61% 该税前投资报酬率为13%,超过了公司要求的报酬率,对公司有利,但是它却使这个部门的投资报酬率由过去的16.07%下降到15.61%,若利用投资报酬率评价部门业绩,B部门经理不愿接受投资。 (3)放弃投资后的投资报酬率=(90000-6500)/(560000-50000)×100%=16.37% 该税前投资报酬率为13%,超过了公司要求的报酬率,对公司有利,但B部门经理却愿意放弃该项资产,以提高部门的投资报酬率。 |

|||||||||||||||||||||

|

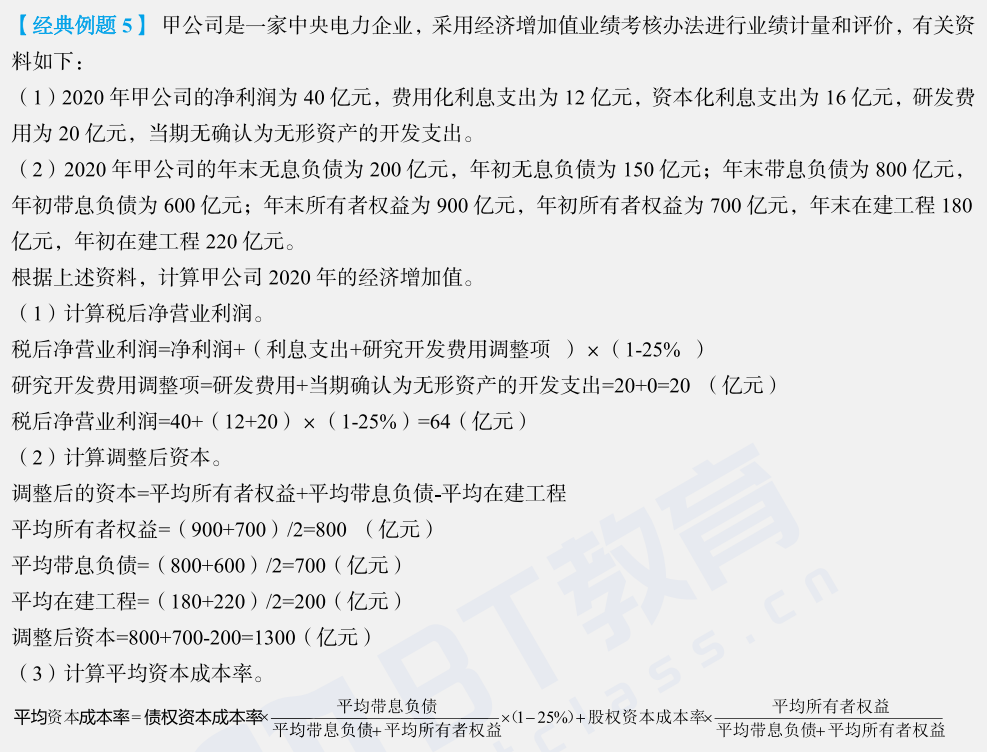

【接上例】继续使用上例中的数据。假设A部门要求的税前投资报酬率为10%,B部门要求的税前投资报酬率为12%。 要求: (1)计算两部门的剩余收益。 (2)如果采用剩余收益作为部门业绩评价标准,B部门经理如果采纳前面提到的投资机会(税前报酬率为13%,投资额为100000元,每年税前获利13000元),其剩余收益为多少? (3)B部门经理如果采纳前面提到的减少一项现有资产的方案(价值50000元,每年税前获利6500元,税前投资报酬率为13%),其部门剩余收益为多少? 【答案】 (1)A部门剩余收益=部门税前经营利润-部门平均净经营资产×要求的税前投资报酬率=108000-850000×10%=23000(元) B部门剩余收益=90000-560000×12%=22800(元) (2)采纳投资方案后剩余收益=(90000+13000)-(560000+100000)×12%=23800(元) (3)采纳减资方案后剩余收益=(90000-6500)-(560000-50000)×12%=22300(元) 因此,B部门经理会采纳投资方案而放弃减资方案,与公司总目标一致。 |

-

第五题要是考到,做不来的。

-

1、方案一的经济订货量

1、方案一的经济订货量

D=720吨,d=720/360=2

A:P=3000,运费100,每次订货500元

0 50%

1 30%

2 20%

缺货成本50储存成本200

经济订货量=(2*500*720/200)^(1/2)=60

次数=720/60=12

当保险储备量为0时

T(S,B)=12*(2*30%+4*20%)*50=840

当保险储备量为2时

T(S,B)=12*(2*20%)*50+2*200=640

当保险储备为4时

T(S,B)=4*200=800

所以最合理的保险储备是2

方案一总成本=720*(3000+100)+(2*500*720*200)^(1/2)+640=2244640

方案二

经济丁红批量=(2*100*720/(200*(1-2/10)))^(1/2)=30

与经济批量相关的成本=(2*100*720*200*(1-2/10))^(1/2)=4800

总成本=720*(3300+20)+4800=2395200

方案一总成本小于方案二

选择方案一

-

第3、第5题需再复习

-

最后一道题考试的时候真的记不住

最后一道题考试的时候真的记不住

阅读列表

-

11.财务管理:第七章 期权价值评估1

2021/2/01 · 373人已阅

-

10.财务管理:第五章 投资项目资本预算2

2021/1/19 · 1020人已阅

-

9.财务管理:第五章 投资项目资本预算1

2021/1/19 · 1441人已阅

-

财务管理:第四章 资本成本

2021/1/19 · 1420人已阅

-

7.财务管理:第六章 债券、股票价值评估

2021/1/19 · 1359人已阅

-

6.财务管理:第三章 价值评估基础2

2021/1/14 · 691人已阅

-

5.财务管理:第三章 价值评估基础1

2021/1/14 · 592人已阅