5.财务管理:第三章 价值评估基础1

第三章 价值评估基础

一、利率

(一)利率期限结构

|

|

基本含义 |

关键假定 |

|

无偏预期理论 |

利率期限结构完全取决于市场对未来利率的预期,即长期债券即期利率是短期债券预期利率的函数(也就是说长期即期利率是短期预期利率的无偏估计) |

对未来短期利率具有确定的预期,资金在长期资金市场和短期资金市场之间的流动完全自由(过于理想化) |

|

市场分割理论 |

由于法律制度、文化心理、投资偏好等不同,投资者会比较固定地投资于某一期限的债券,即每类投资者固定偏好于收益率曲线的特定部分,从而形成了以期限为划分标志的细分市场 |

不同期限的债券市场互不相关(无法解释不同期限债券的利率所体现的同步波动现象,也无法解释长期债券市场利率随短期债券市场利率波动呈现的明显有规律性变化的现象) |

|

流动性溢价理论 |

流动性溢价理论综合了预期理论和市场分割理论的特点。它认为短期债券的流动性比长期债券高,因为债券到期期限越长,利率变动的可能性越大,利率风险就越高。因此,长期债券要给予投资者一定的流动性溢价。即长期即期利率是未来短期预期利率平均值加上一定的流动性风险溢价。 |

不同期限的债券不是完全替代品,也不是完全不可替代 |

|

【例题1·单选题】下列各项说法中,符合流动性溢价理论的是( )。(2018年) A. 不同期限的债券市场互不相关 B. 长期即期利率是短期预期利率的无偏估计 C. 即期利率水平由各个期限债券市场上的供求关系决定 D. 债券期限越长,利率变动可能性越大,利率风险越高 【答案】D 【解析】选项B符合无偏预期理论;选项A、C符合市场分割理论;选项D符合流动性溢价理论。 |

二、货币时间价值

(一)报价利率、计息期利率和有效年利率

|

|

含义 |

关系 |

|

报价利率 |

指一年复利若干次时给出的年利率,也叫名义利率,用r表示。 |

计息期利率=报价利率/每年复利次数

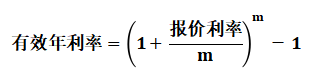

假设每年计息m次,则

【结论】 当每年计息一次时:有效年利率=报价利率 当每年计息多次时:有效年利率>报价利率 |

|

计息期利率 |

计息期利率是指借款人对每1元本金每期支付的利息。它可以是年利率,也可以是半年利率、季度利率、每月或每日利率等。 |

|

|

有效年利率 |

在按给定的计息期利率和每年复利次数时,能够产生相同结果的每年复利一次的年利率被称为有效年利率,也称等价年利率。 |

|

|

当复利次数m趋于无穷大时,利息支付的频率比每秒1次还频繁,所得到的利率为连续复利。 |

e为自然常数。 |

|

【例题2·单选题】甲公司平价发行5年期的公司债券,债券票面利率为10%,每半年付息一次,到期一次偿还本金。该债券的有效年利率是( )。(2013) A.10% B.10.25% C.10.5% D.9.5% 【答案】B 【解析】有效年利率=(1+10%/2)2-1=10.25% |

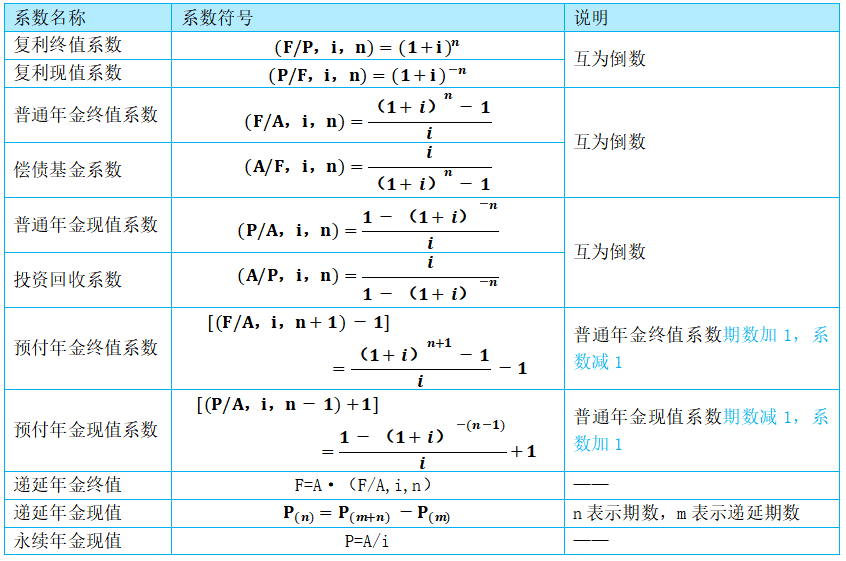

(二)系数表和关系

|

【例3·多选题】下列关于货币时间价值系数关系的表述中,正确的有( )。(2009年) A.普通年金现值系数×投资回收系数=1 B.普通年金终值系数×偿债基金系数=1 C.普通年金现值系数×(1+折现率)=预付年金现值系数 D.普通年金终值系数×(1+折现率)=预付年金终值系数 【答案】ABCD |

|

【例4•计算题】某人投资10万元,预计每年可获得25 000元的回报,若项目的寿命期为5年,则投资回报率为多少? (P/A,7%,5)=4.1002; (P/A,8%,5)=3.9927 【答案】 10=2.5×(P/A,I,5) (P/A,I,5)=4 (I-7%)/(8%-7%)=(4-4.1002)/(3.9927-4.1002) I=7.93% |

阅读列表

-

11.财务管理:第七章 期权价值评估1

2021/2/01 · 373人已阅

-

10.财务管理:第五章 投资项目资本预算2

2021/1/19 · 1020人已阅

-

9.财务管理:第五章 投资项目资本预算1

2021/1/19 · 1441人已阅

-

财务管理:第四章 资本成本

2021/1/19 · 1420人已阅

-

7.财务管理:第六章 债券、股票价值评估

2021/1/19 · 1359人已阅

-

6.财务管理:第三章 价值评估基础2

2021/1/14 · 691人已阅

-

5.财务管理:第三章 价值评估基础1

2021/1/14 · 592人已阅