7.财务管理:第六章 债券、股票价值评估

第六章 债券、股票价值评估

一、债券价值评估

(一)普通债券(基本模型)

固定利率、每年计算并支付利息、到期归还本金。债券价值计算的模型是:

式中:Vd——债券价值;I——每年的利息;M——面值;n——债券到期前的年数;rd——折现率,一般采用当前等风险投资的市场利率。

(二)债券价值影响因素

|

债券种类 |

折现率 |

到期时间 |

折现率影响 |

|

平价债券 |

折现率=票面利率 |

价值随着到期日的临近,总体上在波动中等于债券的票面价值 |

等风险投资的市场利率与债券价值反向变化。 随着到期时间的缩短,等风险投资的市场利率的变动对债券价值的影响越来越小。 |

|

折价债券 |

折现率>票面利率 |

价值随着到期日的临近,总体上波动提高,最终等于债券的面值; 期间价值有可能高于面值,割息后低于面值 |

|

|

溢价债券 |

折现率<票面利率 |

价值随着到期日的临近,总体上波动降低,最终等于债券的面值 期间价值一直高于面值 |

|

【例题1·单选题】假设折现率保持不变,溢价发行的平息债券自发行后债券价值( )。(2014年) A.直线下降,至到期日等于债券面值 B.波动下降,到期日之前一直高于债券面值 C.波动下降,到期日之前可能等于债券面值 D.波动下降,到期日之前可能低于债券面值 【答案】B 【解析】溢价发行的平息债券发行后债券价值随着到期日的临近是波动下降的,因为溢价债券在发行日和付息时点债券的价值都是高于面值的,而在两个付息日之间债券的价值又是上升的,所以至到期日之前债券的价值会一直高于债券面值。 |

(三)债券期望报酬率(到期收益率)

计算到期收益率的方法是求解含有折现率的方程,

即:购进价格=每年利息×年金现值系数+面值×复利现值系数

式中:P0——债券的价格;I——每年的利息;M——面值;n——到期的年数;rd——折现率.

|

【例题2·多选题】在其他条件不变的情况下,关于单利计息、到期一次还本付息的可转换债券的内含报酬率,下列各项中正确的有()。(2016) A. 债券期限越长,债券内含报酬率越高 B. 转换价格越高,债券内含报酬率越高 C. 转换比率越高,债券内含报酬率越高 D. 票面利率越高,债券内含报酬率越高 【答案】CD 【解析】由于是单利计息、到期一次还本付息的可转换债券。如果选择持有至到期日,债券的内含报酬率取决于债券发行价格与面值的关系,对于平价债券,期限长短与内含报酬率无关;如果不是平价发行,期限越长债券投资收益率越偏离票面利率,如果提前转换,发行价格=转换比率×股价/(1+IRR)t, 所以:(1+IRR)t=转换比率×股价/发行价格,由于其他因素不变,t越大,IRR越小,所以A错误;债券转换价格高,则表明转换比率低,债券内含报酬率越低, B错误。 |

|

【例题3·多选题】甲公司折价发行公司债券,该债券期限5年,面值1 000元,票面利率8%,每半年付息一次。下列说法中,正确的有( )。(2018年) A. 该债券的报价利率等于8% B. 该债券的到期收益率等于8% C. 该债券的有效年利率大于8% D. 该债券的计息周期利率小于8% 【答案】ACD 【解析】甲公司折价发行公司债券,所以到期收益率大于票面利率8%,选项B错误;该债券的报价利率即票面利率,等于8%,选项A正确;该债券的计息周期利率=报价利率/每年复利次数=8%/2=4%,选项D正确;该债券的有效年利率=(1+报价利率/m)m-1=(1+8%/2)2-1=8.16%,选项C正确。 |

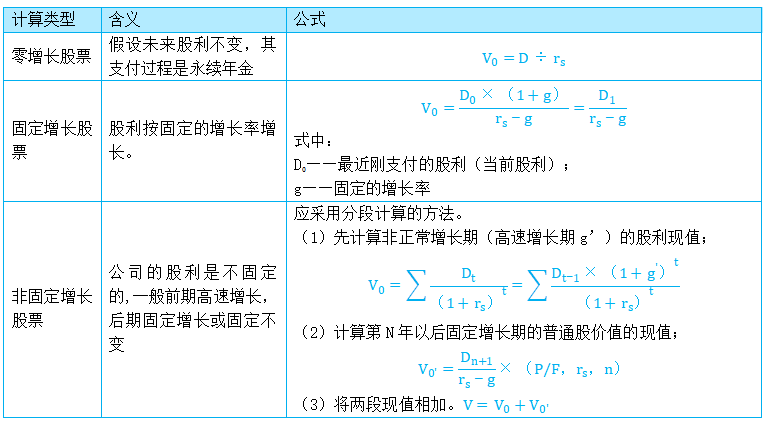

二、普通股价值评估

(一)股票估值的基本模型:

不同类型股票的价值

|

【例题4·单选题】甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利以10%的速度稳定增长,股东要求的收益率为12%。于股权登记日,甲公司股票的预期价格为( )元。 A.60 B.61.2 C.66 D.67.2 【答案】D 【解析】这里一定要注意题目要求的是股权登记日的价格,股权登记日的在册股东有权分取股利。其股票价格包含着股利,会高于除息日的股票价格,股权登记日的股票价格=除息日的股票价格+股利=[1.2×(1+10%)/(12%-10%)]+1.2=67.2(元)。 |

(二)普通股期望报酬率的测算

根据固定增长股利模型,我们知道:P0=R1/(rs-g)

普通股期望报酬率公式:

|

【例题5·单选题】假设资本市场有效,在股利稳定增长的情况下,股票的资本利得收益率等于该股票的( )。(2013年) A.股利增长率 B.期望收益率 C.风险收益率 D.股利收益率 【答案】A |

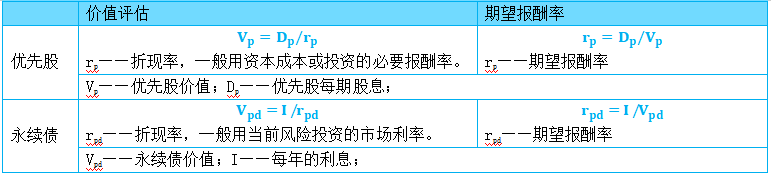

三、混合筹资工具价值评估

1.优先股的特征:①优先分配利润;②优先分配剩余财产;③表决权限制

2.优先股和永续债的价值评估及期望收益率公式

|

【例题6·多选题】相对普通股而言,下列各项中,属于优先股特殊性的有( )。(2015) A.当公司分配利润时,优先股股息优先于普通股股利支付 B.当公司选举董事会成员时,优先股股东优于普通股股东当选 C.当公司破产结算时,优先股股东优先于普通股股东求偿 D.当公司决定合并分立时,优先股股东取决权优于普通股股东 【答案】AC 【解析】相对普通股而言,优先股特殊性的有:(1)优先分配利润;(2)优先分配剩余财产;(3)表决权限制。选项AC正确。 |

阅读列表

-

11.财务管理:第七章 期权价值评估1

2021/2/01 · 373人已阅

-

10.财务管理:第五章 投资项目资本预算2

2021/1/19 · 1020人已阅

-

9.财务管理:第五章 投资项目资本预算1

2021/1/19 · 1441人已阅

-

财务管理:第四章 资本成本

2021/1/19 · 1420人已阅

-

7.财务管理:第六章 债券、股票价值评估

2021/1/19 · 1359人已阅

-

6.财务管理:第三章 价值评估基础2

2021/1/14 · 691人已阅

-

5.财务管理:第三章 价值评估基础1

2021/1/14 · 592人已阅