03.23 (增值税征税范围)

【写在前面】

昨晚我们正式进入到了税法的学习,税法算比较简单的科目,但是很奇怪的是今天连续两个人跟我说税法比会计难了,我也大致知道原因:

因为都觉得税法简单,可以轻松学习,于是她就真的轻松了,以为不用思考了,于是拖着1.5倍的“彬哥语速”开始不看讲义听课,我想,我们注会的六科中,没有哪一科是可以轻松就搞定的,所以还望各位保持严谨,继续前行。

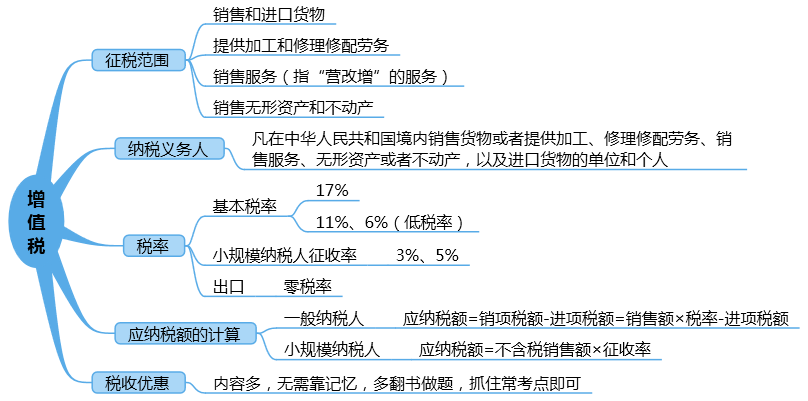

1、框架

2、关于增值税的链条连续问题

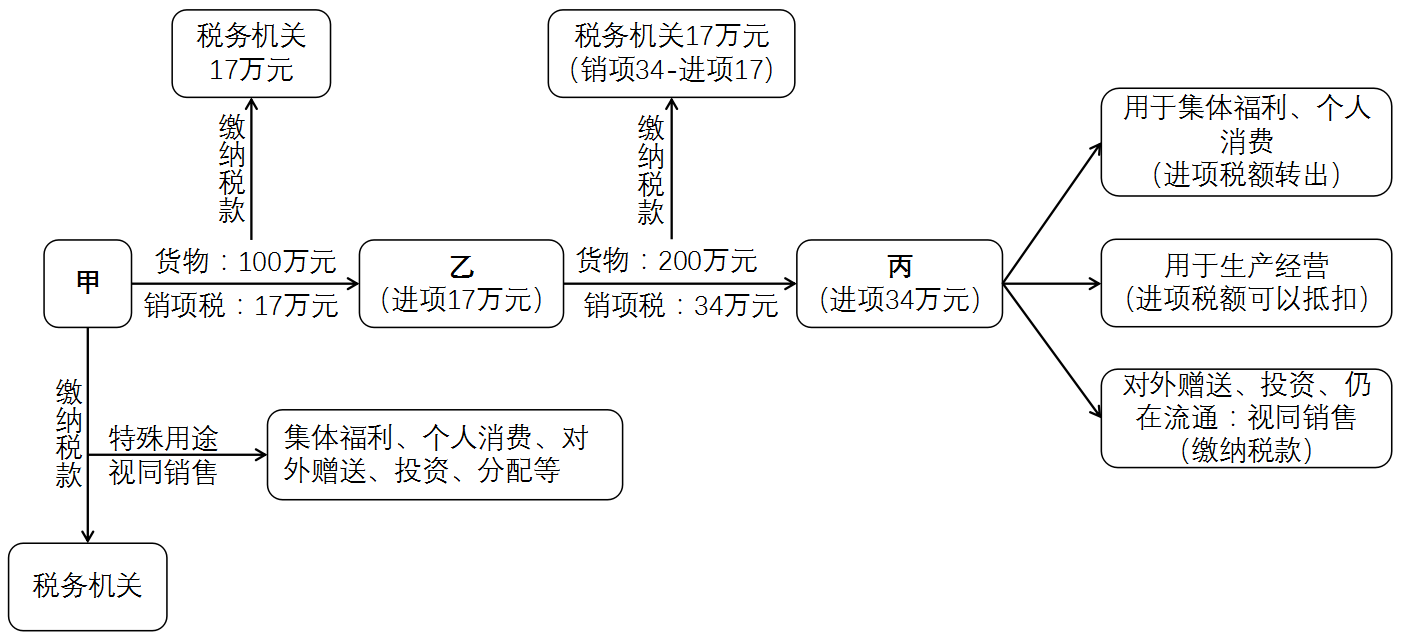

如图所示:

1、从横向看,甲方将货物销售给乙方,收取销项税额17万元,应该缴纳给税务机关;然后乙加工之后销售给丙,增值100万元,也应该缴纳税款17万元。这时丙有进项税额34万元,那么丙拿到这批产品之后有几种选择:

(1)用于生产经营(包括公司购进固定资产用于生产或者购进半成品加工后直接卖出),不管哪种情况的生产经营,最终要么间接进入产品市场要么直接进入产品市场,最终还要跟税务机关发生关联,还会缴纳税款,因此,进项税额正常抵扣;

(2)用于对外赠送、投资等,这种形式流出了企业,没有收到货币资金,因为也不存在增值给税务机关缴税的问题,那么这里就可能造成税款的流失,因此要作“视同销售”处理。所谓的视同销售,就是虽然没有收到有偿的货币资金,但是需要按照市场价格缴纳税款,当做销售处理。

(3)用于集体福利和个人消费。这里的集体福利和个人消费,就是基本不会再流入市场了,丙企业充当了最终消费者的角色,整个增值税在这里终止掉了。我们知道税款是最终消费者承担,因此既然作为最终消费者,那么进项税额这笔税款应该最终消费者承担,所以这笔进项税额不得抵扣,如果已经抵扣,那就需要做进项税额转出处理,冲减当期进项税额。

2、我们看纵向,甲公司自己生产的产品,还未来得及进入下一级市场,就直接用于了集体福利和个人消费,以及对外赠送和投资等。还未经过税务机关这道程序,就直接进入了最终消费者或者没有货币补偿的转出,那么很明显可以造成税款流失,因此,也需要做“视同销售”处理。

3、关于增值税章节的学习思路问题

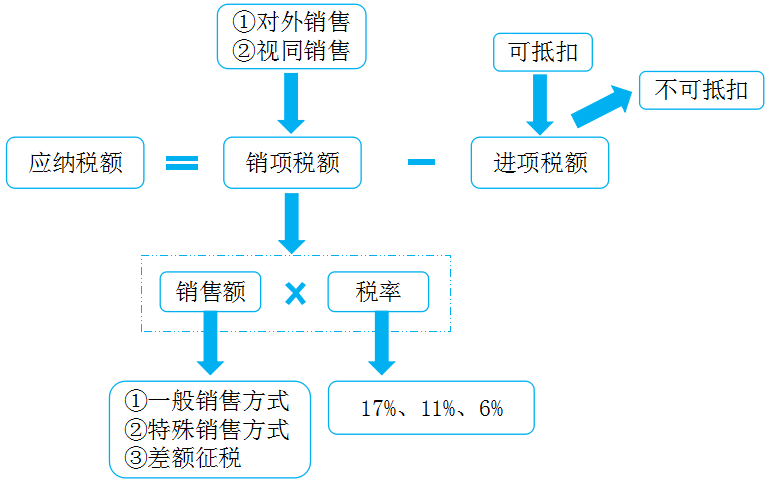

增值税这章的学习,我认为狠狠抓住一个公式就行:

应纳税额=销项税额-进项税额

由于进项税额一般是直接告诉,所以我们的核心就是求销项税额

4、几个小考点

(1)水路运输的程租、期租和航空运输的湿租属于运输服务,按照交通运输服务纳税;

(2)水路运输的光祖服务、航空运输的干租服务属于有形动产租赁,不属于交通运输业;

(3)固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以及类似收费,按照安装服务缴纳增值税;

(4)融资性售后回租是按照该项目纳税,融资性售后回租是指承租方以融资为目的,将资产出售给从事融资性售后回租业务的企业后,从事融资性售后回租业务的企业将该资产出租给承租方的业务活动;

(5)将建筑物、构筑物等不动产或者飞机、车辆等有形动产的广告位出租给其他单位或者个人用于发布广告,按照经营租赁服务缴纳增值税;

(6)车辆停放服务、道路通行服务(包括过路费、过桥费、过闸费)等按照不动产经营租赁服务缴纳增值税;

5、“营改增”范围图示

6、例题

|

【例题1·单选题】下列行为中,应当视同销售货物缴纳增值税的是( )。(2015年) A.将购进的货物用于集体福利 B.将购进的货物用于个人消费 C.将购进的货物用于对外投资 D.将购进的货物用于免征增值税项目 【答案】C 【解析】将自产、委托加工的货物用于集体福利或者个人消费的,属于增值税视同销售行为,但将购进的货物用于这两项的,不属于增值税视同销售行为,所以选项AB不正确。实际上,我们在后面的知识点会学习,将购进的货物用于集体福利、个人消费、免征增值税项目属于进项税额不得抵扣的项目。所以应该选C |

|

【例题2·单选】下来行为中,不属于视同提供应税服务的有( ) A、向关联单位无偿提供交通运输服务 B、为客户无偿提供广告设计服务 C、为本单位员工无偿提供搬家运输服务 D、向客户无偿提供信息咨询服务 【答案】C 【解析】为员工无偿提供的服务不属于增值税征税范围,不属于增值税。 |

|

【例题3·单选】企业发生的下列行为中,需要计算缴纳增值税的是()。(2017年) A.取得存款利息 【答案】D 【解析】收取包装物租金要计算缴纳增值税,选项ABC均不属于增值税征税范围。 |

阅读列表

-

0605 每天进步一点点

2018/6/04 · 490人已阅

-

0530 (消费税)

2018/5/30 · 564人已阅

-

05.29 (国际税收+税收征收管理法+税务行政法制的选择题)

2018/5/29 · 342人已阅

-

0525 (增值税)

2018/5/25 · 413人已阅

-

0523 (个人所得税)

2018/5/23 · 524人已阅

-

05.18 (企业所得税的25个问题) 新

2018/5/18 · 486人已阅

-

0515 (企业所得税)

2018/5/15 · 462人已阅