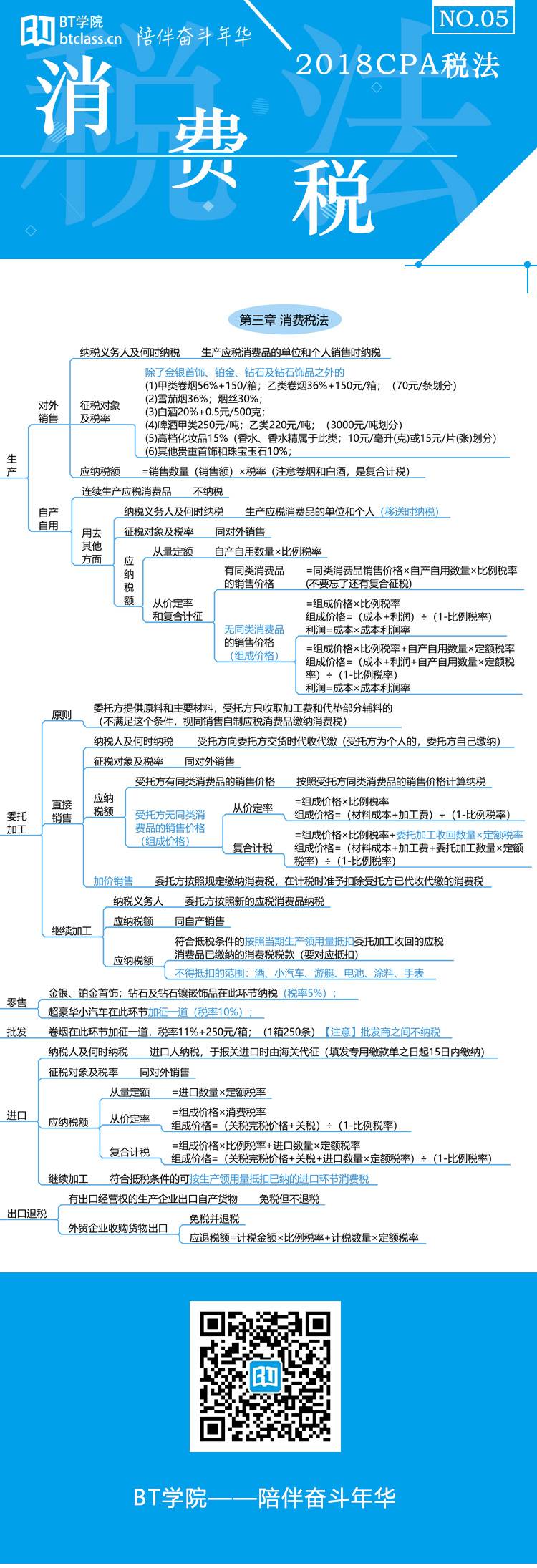

0530 (消费税)

1. 甲企业委托乙企业生产木制一次性筷子,甲企业提供的主要原材料实际成本为12万元,支付的不含税加工费为1万元。乙企业代垫辅料的不含税金额为0. 87万元。木制一次性筷子的消费税税率为5%,乙企业代收代缴消费税的组成计税价格为( )。(2013年·单选)

1. 甲企业委托乙企业生产木制一次性筷子,甲企业提供的主要原材料实际成本为12万元,支付的不含税加工费为1万元。乙企业代垫辅料的不含税金额为0. 87万元。木制一次性筷子的消费税税率为5%,乙企业代收代缴消费税的组成计税价格为( )。(2013年·单选)

A. 12. 63万元 B. 13. 55万元

C. 13. 68万元 D. 14. 6万元

【答案】D

【解析】

乙企业代收代缴消费税的组成计税价格=(12+1+0.87)÷(1-5%)=14.6(万元)。

2. (已根据最新教材修改)卷烟批发企业甲2013年1月批发销售卷烟500箱,其中批发给另一卷烟批发企业300箱、零售专卖店150箱、个体烟摊50箱。每箱不含税批发价格为13000元。卷烟批发环节的消费税税率为11%,甲企业应缴纳的消费税为( )。(2013年·单选)

A. 32500元 B. 336000元

C. 195000元 D. 325000元

【答案】B

【解析】

纳税人之间销售的卷烟不缴纳消费税。甲企业应缴纳消费税=(150+50)×13000×11%+200×250×=336 000(元)。

3. 企业出口的下列应税消费品中,属于消费税出口免税并退税范围的有( )。(2013年·多选)

A. 生产企业委托外贸企业代理出口的应税消费品

B. 有出口经营权的生产企业自营出口的应税消费品

C. 有出口经营权的外贸企业购进用于直接出口的应税消费品

D. 有出口经营权的外贸企业受其他外贸企业委托代理出口的应税消费品

【答案】C D

【解析】选项A B :属于出口免税但不退税范围。

4. 下列关于缴纳消费税适用计税依据的表述中,正确的有( )。

A. 委托加工应税消费品应当首先以受托人同类消费品销售价格作为计税依据

B. 换取生产资料的自产应税消费品应以纳税人同类消费品平均价格作为计税依据

C. 作为福利发放的自产应税消费品应以纳税人同类消费品最高价格作为计税依据

D. 投资人股的自产应税消费品应以纳税人同类应税消费品最高售价作为计税依据

【答案】A D

【解析】换取生产资料的自产应税消费品应以纳税人同类消费品最高价格作为计税依据,选项B错误;作为福利发放的自产应税消费品应以纳税人同类消费品平均价格作为计税依据,选项C错误。

5. 甲企业为增值税一般纳税人,2014年1月外购一批木材,取得的增值税专用发票注明价款50万元、税额8. 5万元;将该批木材运往乙企业委托其加工木制一次性筷子,取得税务局代开的小规模纳税人运输业专用发票注明运费1万元、税额0. 03万元,支付不含税委托加工费5万元。假定乙企业无同类产品对外销售,木制一次性筷子消费税税率为5%。乙企业当月应代收代缴的消费税为( )。

A. 2. 62万元 B. 2. 67万元

C. 2. 89万元 D. 2. 95万元

【答案】D

【解析】委托加工的应税消费品,受托方没有同类消费品销售价格的,按照组成计税价格计算代收代缴的消费税,实行从价定率办法计算纳税的组成计税价格计算公式:组成计税价格=(材料成本+加工费)/(1-比例税率),本题支付的运费应计入材料成本中,作为材料成本的一部分在计算代收代缴的消费税的时候加上。乙企业当月应代收代缴的消费税=(50+1+5)/(1-5%)×5%=2.95(万元)。

阅读列表

-

0605 每天进步一点点

2018/6/04 · 490人已阅

-

0530 (消费税)

2018/5/30 · 564人已阅

-

05.29 (国际税收+税收征收管理法+税务行政法制的选择题)

2018/5/29 · 342人已阅

-

0525 (增值税)

2018/5/25 · 413人已阅

-

0523 (个人所得税)

2018/5/23 · 524人已阅

-

05.18 (企业所得税的25个问题) 新

2018/5/18 · 486人已阅

-

0515 (企业所得税)

2018/5/15 · 462人已阅