05.18 (企业所得税的25个问题) 新

注意:各位BT学员,我们学习要全方位学习,不可只抓重点,而且面对真题一定要以点带面的学习,这个要注意。今天给大家发企业所得税的25个问题,只是担心大家学习的时候忽视了这些考点,各位可以利用休息的时候看看,但是任何时候请以讲义为主!

1、所得税来源的确定

2、股权的收益的处理,这是一个常考点

(1)被清算企业

①相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分,应确认为股息所得;

②剩余资产减除股息所得后的余额超过或低于股东投资成本的部分,应确认为股东的投资转让所得或损失。

(2)投资企业从被投资企业撤回或减少投资, 按如下方式确认收入:

①相当于初始出资的部分,应确认为投资收回;

②相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;

③其余部分确认为投资资产转让所得。

(3)直接转让股权

这里直接按照“卖出价-投资成本”的差额计算投资收益。

也就是“(1)和(2)”中相当于被投资企业累计未分配利润和累计盈余公积按照实收资本比例的部分可以“免税”,在做题的时候需要调减。而“(3)”里面不涉及调减的问题。

这个考点在多年真题考到!

3、收入的确认时间点

4、处置资产收入

这里涉及到企业所得税的“视同销售收入”,那么就涉及到“业务招待费”和“广告费和业务宣传费”的计算基数问题。其实差异主要是捐赠会产生影响。

5、免税收入

(1)国债利息收入

(2)符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益;

(3)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。

(4)符合条件的非营利组织的收入——非营利组织的非营利收入

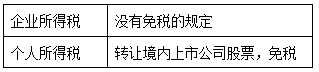

6、关于股息红利免税的问题

7、关于股票转让所得免税的问题

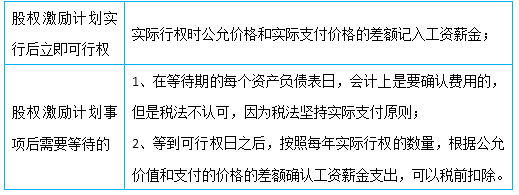

8、上市公司建立职工股权激励计划,视不同情况进行不同的涉税处理:

2015年的企业所得税大题有相应考题

9、高新技术企业、经认定的技术先进型服务企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予扣除。

高新技术企业、经认定的技术先进型服务企业的企业所得税税率是15%。

注意:该考点的可考性在90%,以大题的形式出现

10、软件生产企业发生的职工教育经费中的职工培训费用,可以全额在企业所得税前扣除。

核力发电企业为培养核电厂操纵员发生的培养费用,可作为企业的发电成本在税前扣除。

11、利息费用

基本原则:正常的利息支出可以据实扣除,关联企业的股债比例要进行限制。

金融企业5:1;其他企业2:1

注意:这里也涉及到纳税调整的问题,超过的不能扣除

12、关于广告费和业务宣传费的问题

(1)自2016年1月1日起至2020年12月31日止,对化妆品或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售收入30%的部分,准予扣除。超过部分,准予在以后纳税年度结转扣除。

(2)烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

注意:这里的可考性也是极高,有可能以选择题出现~要注意的是酒类制造不能按照30%扣除,也是15%。

13、公益性捐赠的扣除限额:不超过年度利润总额(指会计利润)12%的部分准予扣除。超过部分,准予以后三年内再计算应纳税所得额时结转扣除。

注意:公益性捐赠是大题必考点,但是准予以后“三年”内扣除,我认为这里可能在选择题中出现一次

14、不得扣除的项目

计算应纳税所得额时不得扣除的项目:

(1)向投资者支付的股息、红利等权益性投资收益款项;

(2)企业所得税税款;

(3)税收滞纳金;

(4)罚金、罚款和被没收财物的损失;

(5)不符合税法规定的捐赠支出;

(6)赞助支出(指企业发生的各种非广告性质的赞助支出);

(7)未经核定的准备金支出(指企业未经国务院财政、税务主管部门核定而提取的各项资产减值准备、风险准备等准备金);

(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息,不得扣除;

(9)与取得收入无关的其他支出。

15、固定资产不得计算折旧扣除包括:

(1)房屋、建筑物以外未投入使用的固定资产

(2)以经营租赁方式租入的固定资产

(3)以融资租赁方式租出的固定资产

(4)已足额提取折旧仍继续使用的固定资产

(5)与经营活动无关的固定资产

(6)单独估价作为固定资产入账的土地(因为是摊销)

(7)其他不得计算折旧扣除的固定资产

注意:这里多年未考,今年出一个选择题也有可能的

16、在计算应纳税所得额时,企业发生的下列支出作为长期待摊费用,按照规定摊销的,准予扣除。

(1)已足额提取折旧的固定资产的改建支出。

(2)租入固定资产的改建支出。

(3)固定资产的大修理支出。

(4)其他应当作为长期待摊费用的支出。

注意:这里2015年真题考到,那么2018年也值得关注

17、免税合并中:

(1)可由合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率。

(2)被分立企业未超过法定弥补期限的亏损额可按分立资产占全部资产的比例进行分配,由分立企业继续弥补。

(3) 注意:这里可以选择题也多次在大题中出现,非股权支付的部分要调减应纳税所得额

18、一个纳税年度内,居民企业转让技术所有权所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

技术转让所得=技术转让收入-技术转让成本-相关税费

19、自2017年1月1日起至2019年12月31日,将小型微利企业的年应纳税所得额上限由30万元提高至50万元,对年应纳税所得额低于50万元(含50万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

注意:50万元这里是2017年开始的,那么可考性也是很大

20、高科技型中小企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2017年1月1日至2019年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

注意:高科技型中小企业按照175%摊销,这个考点在2018年应该会出现

21、企业安置残疾人员所支付工资费用的加计扣除,是指企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。

注意:这里在以前的大题中出现了几次,值得关注

22、减记收入和税额抵免的规定

(1)企业综合利用资源,生产符合国家产业政策规定的产品所取得的收入,减按90%计入收入总额。

(2)企业购置并实际使用的符合规定的环境保护、节能节水、安全生产等专用设备,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。

23、境外所得抵扣税额的规定

境外所得税税款扣除限额公式:

抵免限额=境内、境外所得按税法计算的应纳税总额×来源于某国(地区)的应纳税所得额÷境内、境外应纳税所得总额。

该公式可以简化成:

抵免限额=来源于某国的(税前)应纳税所得额×我国税率

24、关于代扣代缴的注意事项

一般都是给定一个数值,首先我们要计算代扣代缴的增值税:

(1)代收代缴增值税=含税金额÷(1+增值税税率)×增值税税率

(2)代收代缴企业所得税=含税金额÷(1+增值税税率)×应税所得率×企业所得税税率

(3)代收代缴城建税等

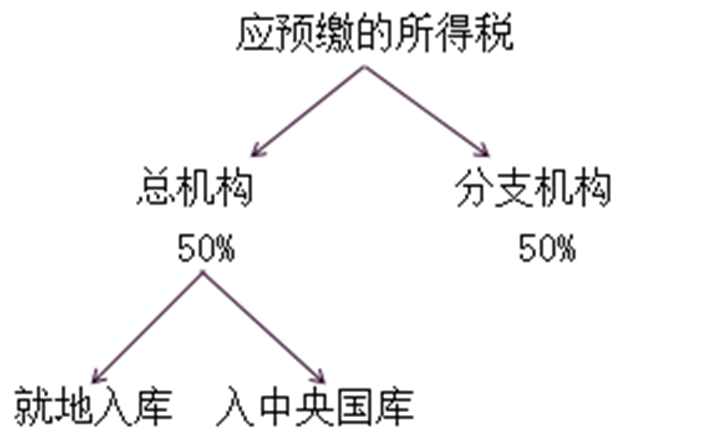

25、跨地区经营的缴纳所得税的规定

阅读列表

-

0605 每天进步一点点

2018/6/04 · 490人已阅

-

0530 (消费税)

2018/5/30 · 564人已阅

-

05.29 (国际税收+税收征收管理法+税务行政法制的选择题)

2018/5/29 · 342人已阅

-

0525 (增值税)

2018/5/25 · 413人已阅

-

0523 (个人所得税)

2018/5/23 · 524人已阅

-

05.18 (企业所得税的25个问题) 新

2018/5/18 · 486人已阅

-

0515 (企业所得税)

2018/5/15 · 462人已阅