2021税务师税法一每日推送:第十章 烟叶税

第十章 烟叶税

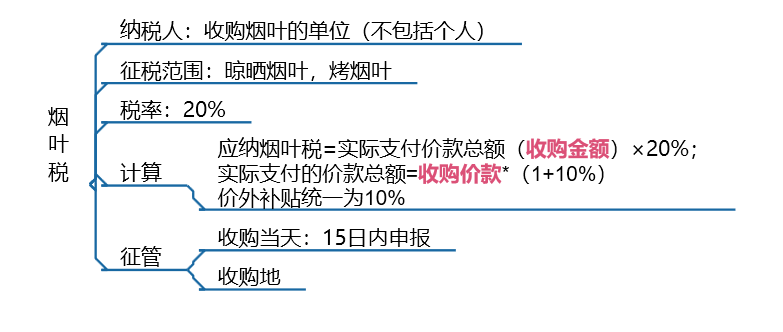

本章框架:

考点一 应纳税额的计算

【考察频次】2次

【考察方式】计算缴纳烟叶税

【知识精华】

1.纳税义务人、征税范围与税率

|

税法要素 |

规定及解释 |

|

纳税人 |

在中华人民共和国境内收购烟叶的单位(注:无个人) |

|

征税范围 |

晾晒烟叶、烤烟叶 |

|

税率 |

烟叶税实行比例税率,税率为20% |

2.应纳税额的计算

烟叶税的计税依据为纳税人收购烟叶实际支付的价款总额。

烟叶税的应纳税额按照纳税人收购烟叶实际支付的价款总额乘以税率计算。

应纳税额的计算公式为:应纳烟叶税税额=实际支付的价款总额*20%

实际支付的价款总额=收购价款*(1+10%)

其中,10%为规定的价外补贴。

考点二 征收管理

【考察频次】2次

【考察方式】根据现行烟叶税法规定,下列说法正确的是/有

【知识精华】

(1)纳税人收购烟叶,应当向烟叶收购地主管税务机关申报纳税。

(2)烟叶税的纳税义务发生时间为纳税人收购烟叶的当天。

(3)烟叶税按月计征,纳税人应当于纳税义务发生月终了之日起15日内申报并缴纳税款。

1条回复

-

阅读

阅读列表

-

每日推送-税务师税法一 第9章 环境保护税

2019/7/22 · 166人已阅

-

每日推送-税务师税法一 第8章 关税

2019/7/22 · 128人已阅

-

每日推送-税务师税法一 第7章 土地增值税

2019/7/22 · 137人已阅

-

每日推送-税务师税法一 第6章 车辆购置税

2019/7/22 · 149人已阅

-

每日推送-税务师税法一 第5章 资源税

2019/7/22 · 148人已阅

-

每日推送-税务师税法一 第4章 附加税及烟叶税

2019/7/19 · 178人已阅

-

每日推送-税务师税法一 第3章 消费税

2019/7/19 · 163人已阅