税法:第二章 增值税3

第二章 增值税

六、一般计税方法应纳税额的计算

一般计税方法:当期应纳增值税税额=当期销项税额-当期进项税额。

(一)销项税额的计算

1.一般销售方式下的销售额

基本模式:全部价款+价外费用

|

属于价外费用 |

不属于价外费用 |

|

包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。 【提示】价外费用一般都是含税价格。税率和销售的货物或提供的服务的税率保持一致。 |

(1)向购买方收取的销项税(因为增值税是价外税) (2)受托加工应征消费税的消费品所代收代缴的消费税 (3)以委托方名义开具发票代委托方收取的款项 (4)符合条件代为收取的政府性基金和行政事业性收费 (5)销货同时代办保险收取的保险费、代购买方缴纳的车辆购置税、车辆牌照费 |

|

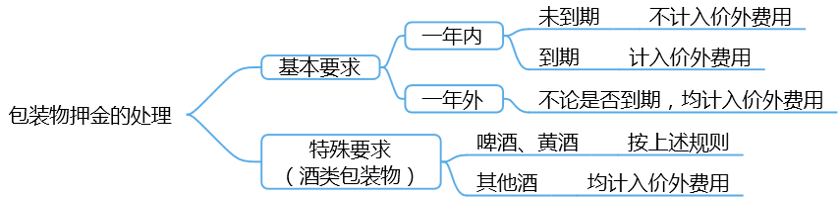

1、包装物的押金应该记入价外费用吗?

2、关于运输费用的处理: (1)销售商品时运费由销售方承担,销售方支付给运输单位的相关运费,根据获得的运输单位开具的运输发票,确认销售费用及增值税进项税额; (2)销售商品购销合同中明确商品销售价格含运费连同运费一并收取,销售方开具同一张增值税专用发票,向购买方一并收取的运费应作价税分离,分别确认销售额和销项税额; (3)销售商品运费由购买方承担,并且承运单位的发票开具给购买方的,销售方代垫的运费作为暂付款,不影响销售额和增值税额。 3.销售额的换算 (1)题目表述(含税收入、不含税收入) (2)通过票据来判断(普票是含税价) (3)价外收入是含税价格 (4)通过行业来判断(零售、餐饮行业等) |

2.特殊销售方式下的销售额

|

特殊销售方式 |

销售额的确定 |

|

|

折扣方式 |

折扣销售 (商业折扣) |

销售额和折扣额在同一张发票(金额栏)上分别注明的,就可以按扣除折扣后的金额做销项税额,如果不是在金额栏注明或者另开发票,不论财务上怎么处理,计算销项额时不得扣除折扣金额。 |

|

销售折扣 (现金折扣) |

是一种融资行为,不得从销售额中扣除。 |

|

|

销售折让 |

销售折让可以以折让后的货款为销售额 |

|

|

以旧换新 |

1、一般按新货同期销售价格确定销售额,不得减除旧货收购价格(金银首饰除外) 2、对金银首饰以旧换新业务,可以按销售方实际收取的不含增值税的全部价款征收增值税。 |

|

|

以物易物 |

双方以各自发出的货物核算销售额并计算销项税额 |

|

|

贷款服务 |

以取得的全部利息以及利息性质的收入为销售额。 |

|

|

直接收费金融服务 |

以提供直接收费金融服务收取的手续费、佣金、酬金、管理费、服务费、经手费、开户费、过户费、结算费等各类费用为销售额。 |

|

|

【例题1·计算题】某金店为增值税一般纳税人,2019年6月采取“以旧换新”方式向消费者销售金项链20条,每条新项链的零售价格为2500元,每条旧项链作价800元,每条项链取得差价收入1700元;取得首饰修理费2270元。该金店上述业务应纳增值税税额( )元。 【答案】4172.66 【解析】应纳增值税=[20×1700÷(1+13%)+2270÷(1+13%)]×13%=4172.66(元) |

3.按差额确定销售额

|

金融商品转让 |

销售额=卖出价-买入价。 按照卖出价扣除买入价后的余额为销售额。负差可以结转下一纳税期,但是不能结转至下一纳税年度。 |

|

经纪代理服务 |

销售额=取得的全部价款和价外费用-向委托方收取并代为支付的政府性基金或者行政事业性收费 |

|

航空运输企业 |

销售额不包括代收的机场建设费和待售其他航空运输企业客票而代收转付的价款。 航空运输销售代理企业提供境外航段机票代理服务,以取得的全部价款和价外费用,扣除向客户收取并支付给其他单位或者个人的境外航段机票结算款和相关费用后的余额为销售额。 |

|

客运场站服务 |

销售额=取得的全部价款和价外费用-支付给承运方运费 |

|

旅游服务 |

销售额=取得的全部价款和价外费用-向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费-支付给其他接团旅游企业的旅游费用。 |

|

提供建筑服务适用简易计税办法 |

销售额=取得的全部价款和价外费用-支付的分包款 |

|

房开企业(一般纳税人)销售其开发的房地产项目 |

选择简易计税方法的房地产老项目除外 销售额=取得的全部价款和价外费用-受让土地时向政府部门支付的土地价款 |

(二)进项税额的计算

1.准予从销项税额中抵扣的进项税额

(1)从销售方取得的增值税专用发票上注明的增值税额

(2)从海关取得的海关进口增值税专用缴款书上注明的增值税税额

(3)自境外单位或者个人购进劳务、服务、无形资产或者境内不动产,从税务机关或者扣缴义务人取得的代扣代缴税款的完税凭证上注明的增值税额。

(4)农产品

1)购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和9%的扣除率计算进项税额,国务院另有规定的除外。

|

取得一般纳税人开具的增值税专用发票或者海关进口增值税专用缴款书 |

以注明的增值税额为进项税额 |

|

从按照简易计税方法依照3%征收率的小规模纳税人处取得的增值税专用发票 |

以增值税专用发票上注明的金额和9%的扣除率计算进项税额 |

|

取得农产品销售发票或收购发票的 |

以农产品收购发票或者销售发票上注明的农产品买价和9%的扣除率计算抵扣进项税额 进项税额=购进农产品的买价×9% |

|

购进用于生产或委托加工13%税率货物的农产品 |

以农产品收购发票或者销售发票上注明的农产品买价和10%的扣除率计算抵扣进项税额 进项税额=购进水果的买价×10% |

2)收购烟叶的进项税额计算

收购烟叶实际支付的价款总额=烟叶收购金额×(1+10%)

烟叶税应纳税额=收购烟叶实际支付的价款总额×税率(20%)

准予抵扣的进项税额=(收购烟叶实际支付的价款总额+烟叶税应纳税额)×扣除率(9%或10%)

(5)收费公路通行费增值税抵扣规定

自2018年1月1日起,纳税人支付的通行费,按照以下规定抵扣进项税额:

|

纳税人付费项目 |

进项税额 |

|

道路通行费 |

纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。 |

|

桥、闸通行费 |

可以抵扣的进项税额=发票上注明的金额÷(1+5%)×5% |

(6)纳税人租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,其进项税额准予从销项税额中全额抵扣

(7)国内旅客运输服务进项税额的抵扣规定。

“国内旅客运输服务”,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。

|

取得凭证 |

抵扣依据 |

进项税额确定 |

|

1.取得增值税电子普通发票 |

电子普票 |

发票上注明的税额 |

|

2.旅客客运发票 |

注明旅客身份信息的航空运输电子客票行程单 |

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9% |

|

注明旅客身份信息的铁路车票 |

铁路旅客运输进项税额=票面金额÷(1+9%)×9% |

|

|

注明旅客身份信息的公路、水路等其他客票 |

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3% |

(8)增值税加计抵减政策。

自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计抵减应纳税额(以下称加计抵减政策)。生产性服务业的加计抵扣比例为10%,生活性服务业的加计抵扣的比例为15%。

“生产、生活性服务业纳税人”是指提供邮政服务、电信服务、现代服务、生活服务(以下称四项服务)取得的销售额占全部销售额的比重超过50%的纳税人。

|

【例题2·计算题】大华生活服务企业(一般纳税人),2018年4月至2019年3月期间的生活服务销售额2500万元,销售货物的销售额450万元。2019年6月份生活服务销售额300万元,销售货物销售额40万元,进项税额为12万元。(以上销售额均不含增值税) 要求:计算2019年6月份应纳增值税(无上期结转的加计抵减额)。 【答案】 (1)该纳税人2018年4月至2019年3月期间生活服务销售额占全部销售额的比重=2500÷(2500+450)×100%=85%,超过50%,适用进项税额的加计扣减政策。 (2)抵减前的应纳增值税=300×6%+40×13%-12=11.2(万元) (3)当期可抵减加计抵减额=12×15%=1.8(万元) (4)6月份抵减后的应纳增值税=11.2-1.8=9.4(万元) |

2.不得从销项税额中抵扣的进项税额

(1)用于简易计税方法计税项目、免征增值税项目、集体福利和个人消费的购进货物、劳务、服务、无形资产和不动产。

其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

但是购进兼用于上述不允许抵扣项目情况的固定资产、无形资产、不动产,该进项税额准予全部抵扣。

(2)非正常损失的购进货物,以及相关劳务和交通运输服务。

所谓非正常损失,是指因管理不善造成的被盗、丢失、霉烂变质的损失以及被执法部门依法没收或者强令自行销毁的货物。

非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务

非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务

(3)购进的贷款服务、餐饮服务、居民日常服务、娱乐服务。

(4)纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。

(5)适用一般计税方法的纳税人,兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额

-

3.31打卡

-

4.30打卡

-

学习

-

阅读

-

打卡

-

4.30

4.30 -

5.4打卡

-

5月10日复习

-

1、销售额的计算:哪些属于价外费用,包装物押金的处理,运费的处理;

2、特殊销售方式下销售额的计算:商业折扣红蓝字开票可以抵减,备注不可以;销售折扣不能抵减;销售折让可以抵减;以物易物,以旧换新,销售回购两种行为;贷款直接收取手续费强调全部。

3、差额确定销售额:金融商品转让(限售股)、经纪代理服务、航空客运服务、旅游服务(不能扣保险和工资)、建筑房产旧项目。

4、进项:可以抵扣:凭票抵扣,计算抵扣农产品强调全部买价,烟叶进项、道路桥闸、旅客运输。生产生活加计抵扣10-15.

5、不能抵扣:5项。简易、免税、集体福利;非正常损失;贷款餐饮娱乐日常;与贷款服务直接相关的费用;一般兼营简易无法划分的按照销售比例不得抵扣。 -

打卡

阅读列表

-

【彬哥 】【BT每日推送 】2022-04-18 CPA 税法 第6章 城建税和烟叶税 第7章 关税和船舶吨税

2022/4/13 · 379人已阅

-

【彬哥 】【BT每日推送 】2022-04-17 CPA 税法 第3章 消费税(二)

2022/4/13 · 355人已阅

-

【彬哥 】【BT每日推送 】2022-04-16 CPA 税法 第3章 消费税(一)

2022/4/13 · 360人已阅

-

【彬哥 】【BT每日推送 】2022-04-14 CPA 税法 第2章 增值税(四)

2022/4/13 · 341人已阅

-

【私教】【BT每日推送 】2022-04-17 CPA 税法 第2章 增值税 3-4节

2022/4/11 · 46人已阅

-

【私教】【BT每日推送 】2022-04-15 CPA 税法 第1章 税收总论4-7节 第2章 增值税1-2节

2022/4/11 · 51人已阅

-

【私教 】【BT每日推送 】2022-04-13 CPA 税法 第1章 税法总论 1-3节

2022/4/11 · 76人已阅