【私教】【BT每日推送 】2022-04-17 CPA 税法 第2章 增值税 3-4节

第二章 增值税

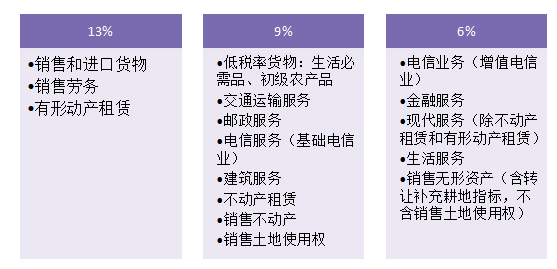

四、税率

(一)基本税率

【提示】9%税率货物(2022年调整)

|

解决温饱 |

①粮食等农产品(初级农产品),例如挂面、干姜、姜黄、玉米胚芽、动物骨粒等 【提示1】麦芽、复合胶、人发、淀粉适用13%的增值税税率 【提示2】鲜奶9%税率;调制乳税率13% ②食用植物油(包括花椒油、橄榄油、核桃油、杏仁油、葡萄籽油和牡丹籽油,不包括环氧大豆油、氢化植物油、肉桂油、桉油、香茅油,其税率13%) ③食用盐 |

|

生活能源 |

自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品 |

|

精神文明 |

图书、报纸、杂志、音像制品和电子出版物 |

|

农业生产 |

饲料、化肥、农机、农药、农膜 其中农机包含:密集型烤房设备、频振式杀虫灯、农用挖掘机、养鸡(猪)设备等,不含农机零部件(税率13%) |

|

其他货物 |

—— |

【考点收纳盒】

|

农业生产者销售自产农产品(初级农产品) |

免税 |

|

经营者销售法定低税率农产品(初加工) |

9% |

|

销售非法定低税率农产品(深加工) |

13% |

【提示】纳税人受托对垃圾、污泥、污水、废气等废弃物进行专业化处理,采取填埋、焚烧过程中增值税税率

|

方式 |

是否产生货物 |

受托方适用税目 |

收取处理费用税率 |

|

采取填埋、焚烧等方式进行专业化处理 |

产生货物,且货物归属委托方 |

加工劳务 |

13% |

|

产生货物,且货物归属受托方 |

现代服务——专业技术服务 |

6% |

|

|

不产生货物 |

(二)零税率

|

零税率不能简单地等同于免税。出口货物和应税服务免税仅指在出口环节不征收增值税,而零税率是指对出口货物和应税服务除了在出口环节不征增值税外还要对该货物和应税服务在出口前已经缴纳的增值税进行退税,使该出口货物和应税服务在出口时完全不含增值税税款,从而以无税货物和服务进入国际市场。 零税率内容并不少,但是无须各位去死记硬背,因为出口货物或者在境外发生的服务都基本属于零税率的范围。 |

纳税人出口货物和财政部、国家税务总局规定的应税服务、无形资产,税率为零;但是,国务院另有规定的除外。

应税服务的零税率政策如下:

|

国际运输服务 |

①在境内载运旅客或者货物出境 ②在境外载运旅客或者货物入境 ③在境外载运旅客或者货物 |

|

航天运输服务 |

—— |

|

向境外单位提供的完全在境外消费的服务 |

①研发服务 ②合同能源管理服务 ③设计服务 ④广播影视节目(作品)的制作和发行服务 ⑤软件服务 ⑥电路设计及测试服务 ⑦信息系统服务 ⑧业务流程管理服务 ⑨离岸服务外包业务 ⑩转让技术 |

|

其他零税率政策 |

境内单位和个人发生的与香港、澳门、台湾有关的应税行为,除另有规定外,参照上述规定执行 |

五、征收率

增值税征收率适用于两种情况,一是小规模纳税人由于会计核算不健全,不能正确计算销项税额和进项税额,所以只能用简易方法;二是一般纳税人在特定情况下可以选择简易计税方法计税。

征收率基本情况:3%、5%

征收率特殊情况:1.5%、2%、0.5%

(一)一般规定

|

适用范围 |

征收率 |

|

①小规模纳税人缴纳增值税(不动产业务除外) |

3% |

|

②一般纳税人采用简易办法缴纳增值税(列举货物和应税服务) |

|

|

③小规模纳税人销售、出租不动产 ④一般纳税人销售、出租营改增前取得的不动产、转让房地产老项目等 |

5% |

(二)1.纳税人销售自己使用过的固定资产或销售旧货

|

|

一般纳税人 |

小规模纳税人 |

|

|

销售自己使用过的固定资产 |

不得抵扣且未抵扣进项税额 |

3%减按2% |

3%减按2% |

|

已经抵扣过进项税额 |

按照适用税率,即正常税率(13%) |

||

|

销售旧货 |

其他旧货 |

3%减按2% |

|

|

二手车 |

减按0.5%征收增值税 应纳税额=含税销售额÷(1+0.5%)×0.5% |

||

上述纳税人销售自己使用过的固定资产、物品和旧货适用按照简易办法依照3%征收率减按2%征收增值税的,按下列公式确定销售额和应纳税额:

销售额=含税销售额÷(1+3%)

应纳税额=销售额×2%

|

【提示】 ①使用过的固定资产,是指自己使用过的,不是指他人使用过的;而旧货不是指自己使用过的旧货,而是从外部购入的二手货物。 ②纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。(如果适用3%减按2%政策,则不能开专票) |

2.其他特殊规定

其他个人出租住房减按1.5%计税,出租非住房按5%计税。

-

4.15DAKA

4.15DAKA

阅读列表

-

【彬哥 】【BT每日推送 】2022-04-18 CPA 税法 第6章 城建税和烟叶税 第7章 关税和船舶吨税

2022/4/13 · 379人已阅

-

【彬哥 】【BT每日推送 】2022-04-17 CPA 税法 第3章 消费税(二)

2022/4/13 · 355人已阅

-

【彬哥 】【BT每日推送 】2022-04-16 CPA 税法 第3章 消费税(一)

2022/4/13 · 360人已阅

-

【彬哥 】【BT每日推送 】2022-04-14 CPA 税法 第2章 增值税(四)

2022/4/13 · 341人已阅

-

【私教】【BT每日推送 】2022-04-17 CPA 税法 第2章 增值税 3-4节

2022/4/11 · 46人已阅

-

【私教】【BT每日推送 】2022-04-15 CPA 税法 第1章 税收总论4-7节 第2章 增值税1-2节

2022/4/11 · 51人已阅

-

【私教 】【BT每日推送 】2022-04-13 CPA 税法 第1章 税法总论 1-3节

2022/4/11 · 76人已阅