每日推送-税务师税法二 第3章 国际税收

第3章 国际税收

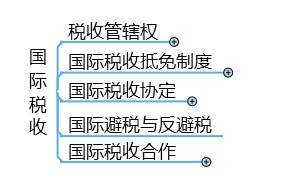

本章框架:

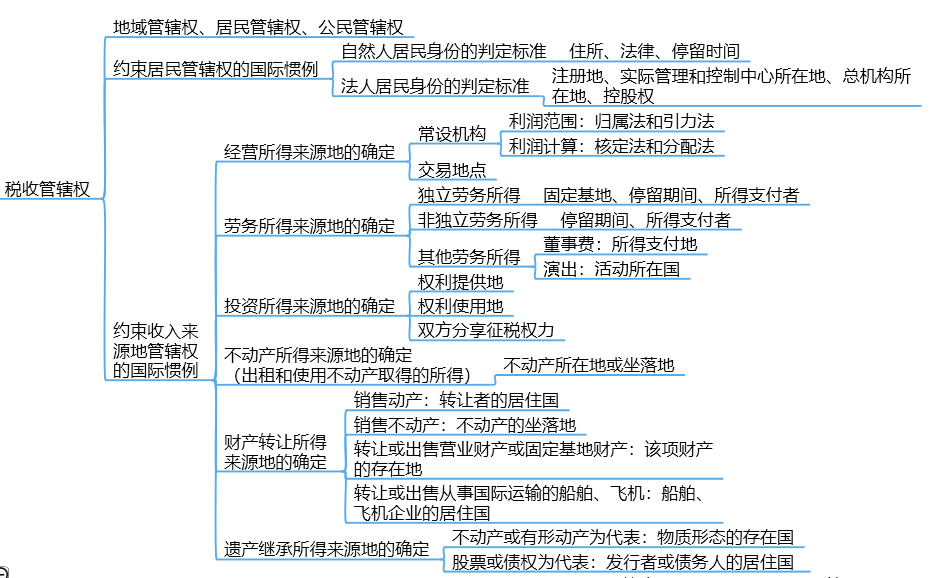

考点1:税收管辖权

【考察频次】12次

【考察方式】董事费来源地的判定 非独立个人劳务 自然人居民身份判定标准

【知识精华】

考点2:国际税收合作

【考察频次】5次

【考察方式】消极非金融机构 转让定价调整方法 国际税收合作形式

【知识精华】

国际税收合作是指在开放经济条件下,税务主管当局为了应对税收征纳税双方活动范围不对称问题而进行的税收征管合作,主要包括情报交换和征管互助。

一、我国税收情报交换

情报交换的类型包括专项情报交换、自动情报交换、自发情报交换以及同期税务检查、授权代表访问和行业范围情报交换等。

二、美国海外账户税收遵从法案

美国制定《海外账户税收遵从法案》(简称FATCA)的主要目的是追查全球范围内美国富人的逃避缴纳税款行为。

1.美国公布以政府间合作方式实施FATCA的两种协议模式:

模式一:通过政府开展信息交换,包括互惠型和非互惠型两种子模式;

模式二:金融机构直接向美国税务机关报送信息。

2.中美两国签署的是互惠型政府间信息交换协议模式

阅读列表

-

2021税务师税法二每日推送:第七章 契税

2021/7/06 · 49人已阅

-

2021税务师税法二每日推送:第六章 车船税

2021/7/05 · 60人已阅

-

2021税务师税法二每日推送:第五章 房产税

2021/7/03 · 59人已阅

-

2021税务师税法二每日推送:第四章 印花税

2021/7/02 · 62人已阅

-

2021税务师税法二每日推送:第二章 个人所得税

2021/6/28 · 53人已阅

-

2021税务师税法二每日推送:第一章 企业所得税

2021/6/19 · 63人已阅

-

每日推送-税务师税法二 税法二税率总结

2020/9/28 · 75人已阅