2021税务师税法二每日推送:第四章 印花税

第四章 印花税

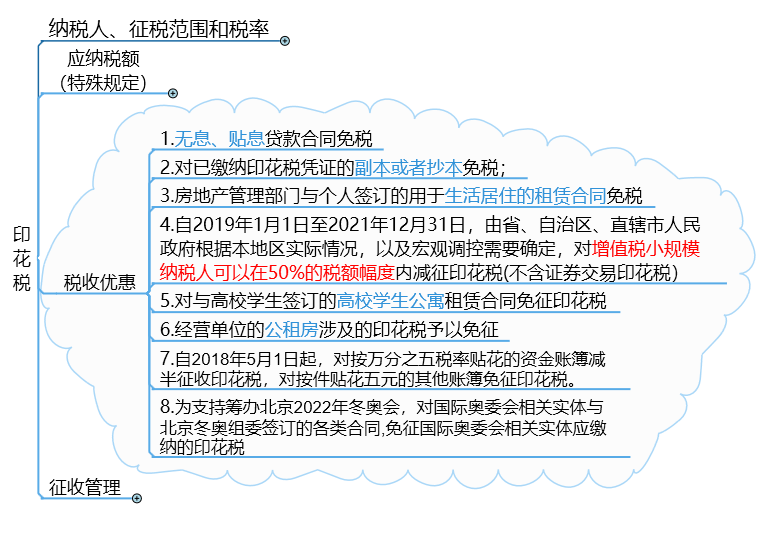

本章框架:

考点1:征税范围

【考察频次】9次

【考察方式】印花税税目的具体考察

【知识精华】

|

税目及税率 |

详细说明 |

||

|

经济合同 |

0.05‰ |

借款合同 |

包括银行及其他金融组织与借款人(不包括银行同业拆借)所签订的合同。 |

|

0.3‰ |

购销合同 |

(1)包括各种购销类的合同,也包括出版单位和发行单位之间订立的图书、报纸、期刊和音像制品的应税凭证,例如订购单、订数单等; (2)包括发电厂与电网之间、电网与电网之间签订的购售电合同; (3)电网与用户之间签订的供用电合同不属于印花税列举征税的凭证。 |

|

|

建筑安装工程承包合同 |

包括建筑、安装工程承包合同的总承包合同、分包合同和转包合同。 |

||

|

技术合同 |

(1)技术合同包括技术开发、转让、咨询、服务等合同; (2)技术转让合同包括专利申请权转让和非专利技术转让(也即是如果一旦申请成功了专利,再转让就属于产权转移书据了); (3)一般的法律、会计、审计等方面的咨询不属于技术咨询,其所立合同不贴印花; (4)为了鼓励技术研究开发,对技术开发合同,只就合同所载的报酬金额计税,研究开发经费不作为计税依据。 |

||

|

0.5‰ |

加工承揽合同 |

包括加工、定做、修缮、修理、印刷、广告、测绘、测试等合同。 |

|

|

建设工程勘察设计合同 |

包括勘察、设计合同的总承包合同、分包合同和转包合同。 |

||

|

货物运输合同 |

包括民用航空、铁路运输、海上运输、内河运输、公路运输和联运合同。 |

||

|

产权转移书据 |

(1)五类:财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据; (2)按照产权转移书据征收:土地使用权出让合同、土地使用权转让合同、商品房销售合同。 |

||

|

1‰ |

财产租赁合同 |

包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同; 不包括企业与主管部门签订的租赁承包合同。 |

|

|

仓储保管合同 |

包括仓储、保管合同或作为合同使用的仓单、栈单(或入库单)。 |

||

|

财产保险合同 |

包括财产、责任、保证、信用保险合同。 【注意】不包括人寿合同。 |

||

|

股权转让书据 |

在沪深证券交易所、全国中小企业股份转让系统买卖、继承、赠与优先股,股票所书立的股权转让书据,均依书立时实际成交金额,由出让方按1‰的税率计算缴纳证券交易印花税——单边征收。 |

||

|

营业账簿 |

资金账簿(0.5‰) |

反映生产经营单位“实收资本”和“资本公积”金额增减变化的账簿。 |

|

|

其他账簿 (5元) |

除资金账簿以外的,归属于财务会计体系的生产经营用账册,包括日记账簿和各明细分类账簿。 |

||

|

优惠: |

自2018年5月1日起,对按0.5‰税率贴花的资金账簿减半征收印花税,对按件贴花5元的其他账簿免征印花税。 |

||

|

权利、许可 证照 |

5元 |

包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证。【工商局的土砖房】 |

|

考点2:应纳税额的计算

【考察频次】3次

【考察方式】计算应缴纳的印花税

【知识精华】

按比例税率计算:

应纳税额=计税金额×适用税率

按定额税率计算:

应纳税额=凭证数量×单位税额

1.按金额比例贴花的应税凭证,未标明金额的,应按照凭证所载数量及市场价格计算金额,依适用税率贴足印花。

2.应税凭证所载金额为外国货币的,按凭证书立当日的国家外汇管理局公布的外汇牌价折合人民币,计算应纳税额。

3.同一凭证由两方或者两方以上当事人签订并各执一份的,应当由各方所执的一份全额贴花。

4.同一凭证因载有两个或两个以上经济事项而适用不同税率,如分别载有金额的,应分别计算应纳税额,相加后按合计税额贴花;如未分别记载金额的,按税率高的计税贴花。

5.按比例税率计算纳税而应纳税额又不足1角的,免纳印花税;应纳税额在1角以上的,其税额尾数不满5分的不计,满5分的按1角计算贴花。

6.订立合同不论是否兑现均应依合同金额贴花。

7.在签订时无法确定计税金额的,先按5元贴花,结算时再按实际金额计税。

考点3:计税依据

【考察频次】6次

【考察方式】含在印花税应纳税额的计算里面

【知识精华】

|

购销合同 |

(1)计税依据为购销金额,不做任何扣除。特别是调剂合同和易货合同,应包括调剂、易货的全额。 (2)以货换货方式签订的合同,应按合同所载的购、销金额合计数计税。 |

|

加工承揽合同 |

(1)受托方提供原材料及辅料,并收取加工费且分别注明的,原材料和辅料按购销合同计税贴花,加工费按加工承揽合同计税贴花。(假委托真定做) (2)合同未分别记载原辅料及加工费金额的,一律就全部金额按加工承揽合同计税贴花。(未分开就从高) (3)委托方提供原材料,受托方收取加工费及提供辅料,双方就加工费及辅料按加工承揽合同计算贴花。(真委托) |

|

建设工程勘察设计合同 |

计税依据为勘察、设计收取的费用(即勘察、设计收入) |

|

建筑安装工程承包合同 |

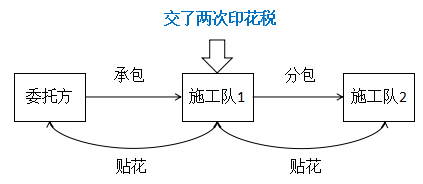

计税依据为承包金额,不得剔除任何费用。如果施工单位将自己承包的建筑项目再分包或转包给其他施工单位,其所签订的分包或转包合同,仍应按所载金额另行贴花。(相当于该施工单位要交两次印花税,如下图)

|

|

财产租赁 合同 |

计税依据为租赁金额(即租金收入) (1)应纳税额超过1角但不足1元的,按1元贴花。 |

|

货物运输 合同 |

计税依据为取得的运输费金额(即运费收入),不包括所运货物的金额、装卸费和保险费等。 (1)国内联运,起运地统一结算全程运费,以全程运费计税;分程结算运费的,以分程的运费作为计税依据,分别计税。 (2)国际货运,我国企业运输的,以本程运费为计税依据计税,托运方以全程运费为计税依据计税;外国运输企业运输进口货物的,免纳印花税,托运方以所持运费结算凭证,以运费金额计税。 |

|

仓储保管 合同 |

计税依据为仓储保管的费用(即保管费收入) |

|

借款合同 |

计税依据为借款金额 (1)凡是一项信贷业务既签订借款合同,又一次或分次填开借据的,只以借款合同所载金额计税贴花;凡是只填开借据并作为合同使用的,应以借据所载金额计税,在借据上贴花。 (2)借贷双方签订的流动资金周转性借款合同,一般按年(期)签订,规定最高限额,借款人在规定的期限和最高限额内随借随还。对这类合同只就其规定的最高额为计税依据,在签订时贴花一次,在限额内随借随还不签订新合同的,不再另贴印花。 (3)对借款方以财产作抵押,从贷款方取得抵押贷款的合同,应按借款合同贴花,在借款方因无力偿还借款而将抵押财产转移给贷款方时,应就双方书立的产权书据,按产权转移书据有关规定计税贴花。 (4)对银行及其他金融组织的融资租赁业务签订的融资租赁合同,应按合同所载租金总额,暂按借款合同计税。 |

|

财产保险合同 |

计税依据为支付(收取)的保险费金额,不包括所保财产的金额 |

|

技术合同 |

计税依据为合同所载的价款、报酬或使用费 (1)对技术开发合同,只就合同所载的报酬金额计税,研究开发经费不作为计税依据。 (2)技术转让合同中的转让收入,是按销售收入的一定比例收取或按实现利润分成的,可在签订时先按定额5元贴花,以后结算再按实际金额计税,补贴印花。 |

|

产权转移书据 |

以书据中所载金额为计税依据。 |

考点4:税收优惠

【考察频次】6次

【考察方式】减免税的情形

【知识精华】

一、基本优惠

下列凭证免征印花税:

1.已缴纳印花税的凭证副本或抄本。但副本或者抄本作为正本使用的应另行贴花。

2.财产所有人将财产赠给政府、社会福利单位、学校所立的书据。

3.国家指定的收购部门与村民委员会、农民个人书立的农业产品收购合同。

4.无息、贴息贷款合同。

5.外国政府或国际金融组织向我国政府及国家金融机构提供优惠贷款所书立的合同(不包括企业)。

二、其他优惠

1.房地产管理部门与个人签订的租房合同,凡房屋属于用于生活居住的,暂免贴花。

2.对县级以上人民政府及企业主管部门批准改制的企业因改制签订的产权转移书据免予贴花。(企业改制免)

3.对投资者(包括个人和机构)买卖封闭式证券投资基金免征印花税。(封闭基金免)

4.对商品储备管理公司及其直属库资金账簿免征印花税;对其承担商品储备业务过程中书立的购销合同免征印花税,对合同其他各方当事人应缴纳的印花税照章征收。

5.对公共租赁住房经营管理单位免征建设、管理公共租赁住房涉及的印花税。在其他住房项目中配套建设公共租赁住房,依据政府部门出具的相关材料,按公共租赁住房建筑面积占总建筑面积的比例免征建设、管理公共租赁住房涉及的印花税。

6.对公共租赁住房经营管理单位购买住房作为公共租赁住房,免征契税、印花税;对公共租赁住房租赁双方免征签订租赁协议涉及的印花税。

7.自2019年1月1日至2021年12月31日,由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征印花税(不含证券交易印花税)。

8.为支持筹办北京2022年冬奥会,对国际奥委会相关实体与北京冬奥组委签订的各类合同,免征国际奥委会相关实体应缴纳的印花税。

9.对改造安置住房经营管理单位、开发商与改造安置住房相关的印花税以及购买安置住房的个人涉及的印花税予以免征。(安置房免)

10.自2019年1月1日至2021年12月31日,对与高校学生签订的高校学生公寓租赁合同,免征印花税。(学生宿舍免)

11.自2014年11月1日至2017年12月31日,对金融机构与小型、微型企业签订的借款合同免征印花税。(金融借小微免征)

12.对开展融资租赁业务签订的融资租赁合同(含融资性售后回租)。统一按照其所载明的租金总额依照“借款合同”税目,按0.05‰的税率计税贴花。在融资性售后回租业务中,对承租人、出租人因出售租赁资产及购回租赁资产所签订的合同,不征收印花税。

13.对国家石油储备基地第一期项目建设过程中涉及的印花税予以免征。

14.军事物资运输、抢险救灾物资运输,以及新建铁路临管线运输等特殊货运凭证免税。

15.【新增】图书、报纸、期刊以及音像制品的发行单位之间,以及发行单位与订阅单位或个人之间书立的征订凭证,暂免征印花税。

16.为支持农村饮水安全工程(以下称饮水工程)巩固提升,自2019年1月1日至2023年12月31日,对饮水工程运营管理单位为建设饮水工程取得土地使用权而签订的产权转移书据,以及与施工单位签订的建设工程承包合同,免征印花税。

17.【新增】为支持筹办杭州2022年亚运会和亚残运会及其测试赛,自2020年4月9日起,对组委会使用的营业账簿和签订的各类合同等应税凭证,免征组委会应缴纳的印花税。对财产所有人将财产(物品)捐赠给组委会所书立的产权转移书据,免征印花税。

18.【新增】为支持筹办2020年晋江第18届世界中学生运动会、2020年三亚第6届亚洲沙滩运动会、2021年成都第31届世界大学生运动会等三项国际综合运动会,自2020年1月1日起,对组委会使用的营业账簿和签订的各类合同等应税凭证,免征组委会应缴纳的印花税。 对财产所有人将财产(物品)捐赠给组委会所书立的产权转移书据,免征印花税。

考点5:征收管理

【考察频次】6次

【考察方式】缴纳期限 核定征收情形

【知识精华】

一、纳税方法

|

纳税办法 |

解释 |

|

汇贴 |

对于一份凭证应纳税额超过500元的,用缴款书或完税证缴纳。 |

|

汇缴 |

同一种类纳税凭证,需频繁贴花的,可由纳税人根据实际情况自行决定是否采用按期汇总申报缴纳印花税的方式。汇总申报缴纳的期限不得超过1个月;缴纳方式一经选定,1年内不得改变。 |

|

委托代征 |

税务机关为了加强源泉控制管理,可以委托某些代理填开应税凭证的单位(如代办运输、联运的单位)对凭证的当事人应纳的印花税予以代扣(代收),并按期汇总缴纳。 |

对国家政策性银行记载资金的账薄,一次贴花数额较大、难以承担的,经当地税务机关核定,可在3年内分次贴足印花。

凡多贴印花税票者,不得申请退税或者抵扣。

税务机关可以委托单位或个人代售印花税票,按代售金额5%的比例支付手续费。

二、纳税环节和纳税地点

印花税在书立或领受时贴花。具体为:合同签订时、账簿启用时和证照领受时。

印花税一般实行就地纳税。

三、核定征收印花税

纳税人有下列情形的,税务机关可以核定纳税人印花税计税依据:

(1)未按规定建立印花税应税凭证登记簿,或未如实登记和完整保存应税凭证的;

(2)拒不提供应税凭证或不如实提供应税凭证致使计税依据明显偏低的;

(3)采用按期汇总缴纳办法的,未按税务机关规定的期限报送汇总缴纳印花税情况报告,经税务机关责令限期报告,逾期仍不报告的或者税务机关在检查中发现纳税人有未按规定汇总缴纳印花税情况的。

-

财产租赁合同超过1角不足1元按1元,跟按比例税率计算纳税而应纳税额又不足1角的,免纳印花税;应纳税额在1角以上的,其税额尾数不满5分的不计,满5分的按1角计算贴花,怎么区分。

阅读列表

-

2021税务师税法二每日推送:第七章 契税

2021/7/06 · 49人已阅

-

2021税务师税法二每日推送:第六章 车船税

2021/7/05 · 60人已阅

-

2021税务师税法二每日推送:第五章 房产税

2021/7/03 · 59人已阅

-

2021税务师税法二每日推送:第四章 印花税

2021/7/02 · 62人已阅

-

2021税务师税法二每日推送:第二章 个人所得税

2021/6/28 · 53人已阅

-

2021税务师税法二每日推送:第一章 企业所得税

2021/6/19 · 63人已阅

-

每日推送-税务师税法二 税法二税率总结

2020/9/28 · 75人已阅