每日推送-税务师税法二 第4章 印花税

第四章 印花税

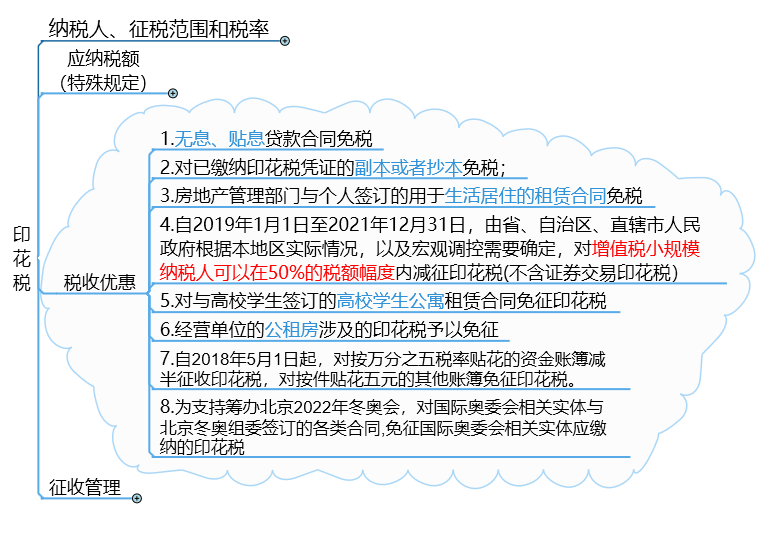

本章框架:

考点1:征税范围

【考察频次】9次

【考察方式】印花税税目的具体考察

【知识精华】

|

税目及税率 |

详细说明 |

|||||

|

经济合同 |

0.05‰ |

借款合同 |

包括银行及其他金融组织与借款人(不包括银行同业拆借)所签订的合同。 |

|||

|

0.3‰ |

购销合同 |

(1)包括各种购销类的合同,也包括出版单位和发行单位之间订立的图书、报纸、期刊和音像制品的应税凭证,例如订购单、订数单等; (2)包括发电厂与电网之间、电网与电网之间签订的购售电合同; (3)电网与用户之间签订的供用电合同不属于印花税列举征税的凭证。 |

||||

|

建筑安装工程承包合同 |

包括建筑、安装工程承包合同的总承包合同、分包合同和转包合同。 |

|||||

|

技术合同 |

(1)技术合同包括技术开发、转让、咨询、服务等合同; (2)技术转让合同包括专利申请权转让和非专利技术转让(也即是如果一旦申请成功了专利,再转让就属于产权转移书据了); (3)一般的法律、会计、审计等方面的咨询不属于技术咨询,其所立合同不贴印花; (4)为了鼓励技术研究开发,对技术开发合同,只就合同所载的报酬金额计税,研究开发经费不作为计税依据。 |

|||||

|

0.5‰ |

加工承揽合同 |

包括加工、定做、修缮、修理、印刷、广告、测绘、测试等合同。 |

||||

|

建设工程勘察设计合同 |

包括勘察、设计合同的总承包合同、分包合同和转包合同。 |

|||||

|

货物运输合同 |

包括民用航空、铁路运输、海上运输、内河运输、公路运输和联运合同。 |

|||||

|

产权转移书据 |

(1)五类:财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据; (2)按照产权转移书据征收:土地使用权出让合同、土地使用权转让合同、商品房销售合同。 |

|||||

|

1‰ |

财产租赁合同 |

包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同; 不包括企业与主管部门签订的租赁承包合同。 |

||||

|

仓储保管合同 |

包括仓储、保管合同或作为合同使用的仓单、栈单(或入库单)。 |

|||||

|

财产保险合同 |

包括财产、责任、保证、信用保险合同。 【注意】不包括人寿合同。 |

|||||

|

股权转让书据 |

(1)在沪深证券交易所、全国中小企业股份转让系统买卖、继承、赠与优先股,股票所书立的股权转让书据,均依书立时实际成交金额,由出让方按1‰的税率计算缴纳证券交易印花税——单边征收; (2)香港市场投资者通过沪港通买卖、继承、赠与上交所上市A股,按内地现行税制规定缴纳证券(股票)交易印花税;内地投资者通过沪港通买卖、继承、赠与联交所上市股票,按香港特别行政区现行税法规定缴纳印花税。 |

|||||

|

营业账簿 |

资金账簿(0.5‰) |

反映生产经营单位“实收资本”和“资本公积”金额增减变化的账簿。 |

||||

|

其他账簿 (5元) |

除资金账簿以外的,归属于财务会计体系的生产经营用账册,包括日记账簿和各明细分类账簿。 |

|||||

|

优惠: |

自2018年5月1日起,对按0.5‰税率贴花的资金账簿减半征收印花税,对按件贴花5元的其他账簿免征印花税。 |

|||||

|

权利、许可证照 |

5元 |

包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证。【工商局的土砖房】 |

||||

考点2:应纳税额的计算

【考察频次】3次

【考察方式】计算应缴纳的印花税

【知识精华】

按比例税率计算:

应纳税额=计税金额×适用税率

按定额税率计算:

应纳税额=凭证数量×单位税额

1.按金额比例贴花的应税凭证,未标明金额的,应按照凭证所载数量及市场价格计算金额,依适用税率贴足印花。

2.应税凭证所载金额为外国货币的,按凭证书立当日的国家外汇管理局公布的外汇牌价折合人民币,计算应纳税额。

3.同一凭证由两方或者两方以上当事人签订并各执一份的,应当由各方所执的一份全额贴花。

4.同一凭证因载有两个或两个以上经济事项而适用不同税率,如分别载有金额的,应分别计算应纳税额,相加后按合计税额贴花;如未分别记载金额的,按税率高的计税贴花。

5.按比例税率计算纳税而应纳税额又不足1角的,免纳印花税;应纳税额在1角以上的,其税额尾数不满5分的不计,满5分的按1角计算贴花。

6.订立合同不论是否兑现均应依合同金额贴花。

7.在签订时无法确定计税金额的,先按5元贴花,结算时再按实际金额计税。

考点3:征收管理

【考察频次】6次

【考察方式】缴纳期限 核定征收情形

【知识精华】

一、纳税方法

|

纳税办法 |

解释 |

|

汇贴 |

对于一份凭证应纳税额超过500元的,用缴款书或完税证缴纳。 |

|

汇缴 |

同一类凭证频繁贴花的,可按1个月的期限汇总缴纳。缴纳方式一经选定,1年内不得改变。 |

|

委托代征 |

税务机关为了加强源泉控制管理,可以委托某些代理填开应税凭证的单位(如代办运输、联运的单位)对凭证的当事人应纳的印花税予以代扣,并按期汇总缴纳。 |

对国家政策性银行记载资金的账薄,一次贴花数额较大、难以承担的,经当地税务机关核定,可在3年内分次贴足印花。

凡多贴印花税票者,不得申请退税或者抵扣。

税务机关可以委托单位或个人代售印花税票,按代售金额5%的比例支付手续费。

二、纳税环节和纳税地点

印花税在书立或领受时贴花。具体为:合同签订时、账簿启用时和证照领受时。

印花税一般实行就地纳税。

三、核定征收印花税

纳税人有下列情形的,税务机关可以核定纳税人印花税计税依据:

(1)未按规定建立印花税应税凭证登记簿,或未如实登记和完整保存应税凭证的;

(2)拒不提供应税凭证或不如实提供应税凭证致使计税依据明显偏低的;

(3)采用按期汇总缴纳办法的,未按税务机关规定的期限报送汇总缴纳印花税情况报告,经税务机关责令限期报告,逾期仍不报告的或者税务机关在检查中发现纳税人有未按规定汇总缴纳印花税情况的。

-

打卡

阅读列表

-

2021税务师税法二每日推送:第七章 契税

2021/7/06 · 49人已阅

-

2021税务师税法二每日推送:第六章 车船税

2021/7/05 · 60人已阅

-

2021税务师税法二每日推送:第五章 房产税

2021/7/03 · 59人已阅

-

2021税务师税法二每日推送:第四章 印花税

2021/7/02 · 62人已阅

-

2021税务师税法二每日推送:第二章 个人所得税

2021/6/28 · 53人已阅

-

2021税务师税法二每日推送:第一章 企业所得税

2021/6/19 · 63人已阅

-

每日推送-税务师税法二 税法二税率总结

2020/9/28 · 75人已阅