14.财务管理:第九章 资本结构(06.16)

第九章 资本结构

一、资本结构理论

1.无企业所得税的MM理论

|

命题Ⅰ :企业的资本结构与企业价值无关,企业加权平均资本成本与其资本结构无关。 |

|

|

相关结论 |

(1)有负债企业的价值VL=无负债企业的价值VU (2)有负债企业的加权平均资本成本=风险等级相同的无负债企业的权益资本成本 (3)企业加权资本成本与其资本结构无关,仅取决于企业的经营风险。 |

|

命题Ⅱ:有负债企业的权益资本成本随着财务杠杆的提高而增加。 |

|

|

相关结论 |

(1)有负债企业权益资本成本=无负债企业的权益资本成本+风险溢价 (2)风险溢价与以市值计算的财务杠杆(负债/股东权益)成正比。 (3)有负债企业的股权资本成本随着负债程度增大而增加。 |

2.有企业所得税的MM理论

|

命题Ⅰ :有负债企业的价值等于具有相同风险等级的无负债企业的价值加上债务利息抵税收益的现值 |

|

|

相关结论 |

随着企业负债比例的提高,企业价值也随之提高,在理论上全部融资来源于负债时,企业价值达到最大。 |

|

命题Ⅱ:有债务企业的权益资本成本等于相同风险等级的无负债企业的权益资本成本加上与以市值计算的债务与权益比例成比例的风险报酬,且风险报酬取决于企业的债务比例以及所得税税率。 |

|

|

相关结论 |

有负债企业的加权平均资本成本随着债务筹资比例的增加而降低。 |

有税条件下MM命题Ⅱ与无税条件下命题Ⅱ所表述的有负债企业权益资本成本的基本含义是一致的,其仅有的差异是由(1-T)引起的。由于(1-T)<1,使有税时有负债企业的权益资本成本比无税时的要小。

|

【例题1·单选题】根据有税的MM理论,下列各项中会影响企业价值的是( )。(2016) A.债务利息抵税 B.债务代理成本 C.债务代理收益 D.财务困境成本 【答案】A 【解析】有税MM理论下,有负债企业价值等于具有相同风险等级的无负债企业的价值加上债务利息抵税收益的现值,所以A正确。 |

|

【例题2·多选题】下列关于MM理论的说法中,正确的有()。(2011年) A.在不考虑企业所得税的情况下,企业加权平均资本成本的高低与资本结构无关,仅取决于企业经营风险的大小 B.在不考虑企业所得税的情况下,有负债企业的权益成本随负债比例的增加而增加 C.在考虑企业所得税的情况下,企业加权平均资本成本的高低与资本结构有关,随负债比例的增加而增加 D.一个有负债企业在有企业所得税情况下的权益资本成本要比无企业所得税情况下的权益资本成本高 【答案】AB 【解析】无企业所得税条件下的MM理论认为:企业的资本结构与企业价值无关,企业加权平均资本成本与其资本结构无关,有负债企业的权益资本成本随着财务杠杆的提高而增加。选项AB正确;有企业所得税条件下的MM理论认为:企业加权平均资本成本的高低与资本结构有关,随负债比例的增加而降低,所以选项C错误;有负债企业在有税时的权益资本成本比无税时的要小,所以选项D错误。 |

|

【例题3·单选题】根据有税的MM理论,当企业负债比例提高时,()。(2013年) A.债务资本成本上升 B.加权平均资本成本上升 C.加权平均资本成本不变 D.股权资本成本上升 【答案】D 【解析】根据有税的MM理论,当企业负债比例提高时,债务资本成本不变,加权资本成本下降,但股权资本成本会上升。有债务企业的权益成本等于相同风险等级的无负债企业的权益资本成本加上以市值计算的债务与权益比例成比例的风险报酬。 |

3.资本结构其他理论

|

理论 |

说明 |

|

权衡理论 |

VL=VU+PV(利息抵税)-PV(财务困境成本) 强调在平衡债务利息的抵税收益与财务困境成本的基础上,实现企业价值最大化时的最佳资本结构。此时债务比率是债务抵税收益的边际价值等于增加的财务困境成本的现值。 |

|

代理理论 |

代理理论是指债务代理成本与收益的权衡。 VL=VU+PV(利息抵税)-PV(财务困境成本)-PV(债务的代理成本)+PV(债务的代理收益) (1)过度投资:因企业采用不盈利项目或高风险项目而产生的损害股东以及债权人的利益并降低企业价值的现象 发生的情形:a.当企业经理与股东之间存在利益冲突时,经理的自利行为产生的过度投资问题;b.当企业股东与债权人之间存在利益冲突时,经理代表股东利益采纳成功率低甚至净现值为负的高风险项目产生的过度投资问题。 (2)投资不足:指因企业放弃净现值为正的投资项目而使债权人利益受损并进而降低企业价值的现象。 发生情形:发生在企业陷入财务困境且有比例较高的债务时(即企业具有风险债务),股东如果预见采纳新投资项目会以牺牲自身利益为代价补偿了债权人,股东就缺乏积极性选择该项目进行投资。 (3)代理收益:债权人保护条款引入、对经理提升企业业绩的激励措施以及对经理随意支配现金流浪费企业资源的约束等。 |

|

优序融资理论 |

内源融资>普通债券>可转换债券>股权融资 |

|

【例题4·单选题】在信息不对称和逆向选择的情况下,根据优序融资理论,选择融资方式的先后顺序应该是()(2015年) A.普通股、优先股、可转换债券、企业债券 B.普通股、可转换债券、优先股、企业债券 C.企业债券、优先股、可转换债券、普通股 D.企业债券、可转换债券、优先股、普通股 【答案】D 【解析】优序融资理论认为,在信息不对称和逆向选择的情况下,企业在筹集资本的过程中,遵循着先内源融资后外源融资的基本顺序。在需要外源融资时,按照风险程度的差异,优先考虑债权融资(先普通债券后可转换债券),不足时再考虑权益融资。 |

二、资本结构决策分析

1.资本结构决策分析

企业应该确定最佳的债务比率(资本结构),使加权平均资本成本最低,企业价值最大。

|

资本成本比较法 |

通过计算各种基于市场价值的长期融资组合方案的加权平均资产成本,并根据计算结果选择加权平均资本成本最小的融资方案,确定相对最优的资本结构。 |

|

每股收益无差别点法 |

当预期收益>EBIT时,我们选择债务融资;当预期收益<EBIT时,我们选择股权融资。 |

|

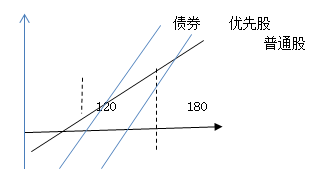

【例题5·单选题】甲企业因扩大经营规模需要筹集长期资本,有发行长期债券、发行优先股、发行普通股三种筹资方式可供选择。经过测算,发行长期债券与发行普通股的每股收益无差别点为120万元,发行优先股与发行普通股的每股收益无差别点为180万元。如果采用每股收益无差别点法进行筹资方式决策,下列说法中,正确的是()。(2012年) A.当预期的息税前利润为100万元时,甲企业应当选择发行长期债券 B.当预期的息税前利润为150万元时,甲企业应当选择发行普通股 C.当预期的息税前利润为180万元时,甲企业可以选择发行普通股或发行优先股 D.当预期的息税前利润为200万元时,甲企业应当选择发行长期债 【答案】D 【解析】当存在三种筹资方式时,最好是画图来分析。画图时要注意普通股筹资方式的斜率要比另外两种筹资方式的斜率小,而发行债券和发行优先股的直线是平行的。本题图示如下:

从上图可以看出,当预计息税前利润小于120时,发行普通股筹资的每股收益最大;当预计息税前利润大于120时发行长期债券筹资的每股收益最大。 【本题套路】在决策时,如果有债务融资,则不考虑优先股。用每股收益无差别点法进行资本结构决策时熟记:当预期收益>EBIT时,我们选择债务融资;当预期收益<EBIT时,我们选择股权融资。 |

三、杠杆系数的衡量

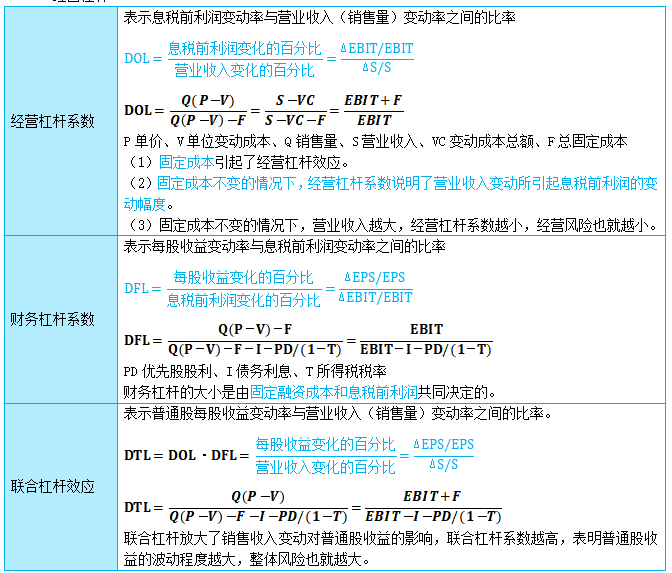

1.经营杠杆

|

【例题6·单选题】某企业的经营杠杆系数为1.8,财务杠杆系数为1.5,则该企业销售额每增长1倍,就会造成每股收益增加()。 A.1.2倍 B.1.5倍 C.0.3倍 D.2.7倍 【答案】D 【解析】销售额的变动引起每股收益的变动为联合杠杆系数。DTL=DOL×DFL=1.8×1.5=2.7。 |

|

【例题7·单选题】甲企业2015年每股收益1元,经营杠杆系数1.2,财务杠杆系数1.5,假设企业不进行股票分割。如果2016年每股收益达到1.9元,根据杠杆效应。其营业收入应比2015年增加( )。(2016年) A.50% B.90% C.75% D.60% 【答案】A 【解析】联合杠杆系数=每股收益变动百分比/营业收入变动百分比=经营杠杆系数×财务杠杆系数=1.2×1.5=1.8。2016年每股收益增长率=(1.9-1)/1=0.9,则,营业收入增长比=0.9/1.8=50%。 |

|

【例题8·单选题】甲企业2016年销售收入1000万元,变动成本率60%,固定成本200万元,利息费用40万元。假设不存在其他利息且不考虑其他因素,该企业联合杠杆系数是( )。(2017年) A.1.25 B.2 C.2.5 D.3.75 【答案】C 【解析】该企业联合杠杆系数=边际贡献/(边际贡献-固定成本-利息费用)=1000×(1-60%)/[1000×(1-60%)-200-40]=2.5。 注意:边际贡献是后面章节会出现的概念,就是“PQ-VQ”. |

阅读列表

-

16.财务管理:第十章 长期筹资2(06.18)

2020/6/11 · 27人已阅

-

15.财务管理:第十章 长期筹资1(06.17)

2020/6/11 · 36人已阅

-

14.财务管理:第九章 资本结构(06.16)

2020/6/11 · 29人已阅

-

13.财务管理:第八章 企业价值评估2(06.15)

2020/6/11 · 33人已阅

-

12.财务管理:第八章 企业价值评估1(06.12)

2020/6/11 · 33人已阅

-

11.财务管理:第七章 期权价值评估(06.11)

2020/6/03 · 33人已阅

-

10.财务管理:第五章 投资项目资本预算2(06.10)

2020/6/03 · 40人已阅