12.财务管理:第八章 企业价值评估1(06.12)

第八章 企业价值评估

一、基本概念

1.企业的整体价值

(1)整体不是各部分的简单相加

(2)整体价值来源于要素的结合方式

(3)部分只有在整体中才能体现出其价值

2.企业的经济价值

经济价值是公平市场价值,通常用该资产所产生的未来现金流量的现值来计量。

会计价值是指资产、负债和所有者权益的账面价值;而经济价值是未来现金流量的现值。

现时市场价值可能是公平的,也可能是不公平的;而经济价值是公平的市场价值。

3.企业整体经济价值的类别

|

实体价值与股权价值 |

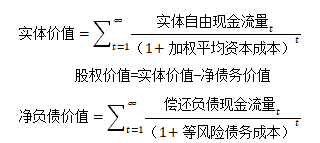

所谓实体价值就是企业的全部价值 企业实体价值=股权价值+净债务价值 股权价值、净债务价值都是指公平市场价值,而不是账面价值 |

|

持续经营价值与清算价值 |

一个企业的公平市场价值,应当是其持续经营价值和清算价值中较高的一个 |

|

少数股权价值与控股权价值 |

控股权溢价=V(新的)-V(当前) 少数股权价值[V(当前)]:是现有管理和战略条件下企业能给股票投资人带来的现金流量现值。 控股权价值[V(新的)]:是企业进行重组,改进管理和经营战略后可以为投资人带来的未来现金流量的现值。 故,企业整体经济价值≠少数股权价值+控股权价值 |

|

【例题1·多选题】下列关于企业公平市场价值的说法中,正确的有( )。(2017年) A.企业公平市场价值是企业控股权价值 B.企业公平市场价值是企业持续经营价值 C.企业公平市场价值是企业未来现金流入的现值 D.企业公平市场价值是企业各部分构成的有机整体的价值 【答案】CD 【解析】企业公平市场价值分为少数股权价值和控股权价值,选项A不正确;企业公平市场价值是企业持续经营价值与清算价值中较高者,选项B不正确。 |

二、现金流量折现法

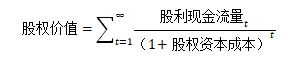

1.股利现金流量

股利现金流量:是企业分配给股权投资人的现金流量。

2.股权现金流量

股权现金流量:是一定期间企业可以提供给股权投资人的现金流量。

3.实体现金流量

是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间可以提供给所有投资人的税后现金流量。

4.稳定期标志

企业进入稳定状态的主要标志有两个:

(1)具有稳定的销售增长率,它大约等于宏观经济的名义增长率;

(“宏观经济”是指该企业所处的宏观经济系统,如果企业的业务范围仅限于国内市场,它是指国内的预期经济增长率;如果业务范围是世界性的,则是指世界的经济增长速度。)

(2)具有稳定的投资资本回报率,它与资本成本接近。

5.现金流量折现模型

(1)永续增长模型:企业处于永续状态,即企业的各种财务比率都是不变的。企业有永续的增长率和投资资本回报率。

价值=下期现金流量/(资本成本-永续增长率)

(2)两阶段增长模型:适用于增长呈现两个阶段的企业。通常第二阶段具有永续增长的特征。

股权价值=预测期价值+后续期价值=预测期股权现金流量现值+后续期股权现金流量现值

实体价值=预测期价值+后续期价值=预测期实体现金流量现值+后续期实体现金流量现值

阅读列表

-

16.财务管理:第十章 长期筹资2(06.18)

2020/6/11 · 27人已阅

-

15.财务管理:第十章 长期筹资1(06.17)

2020/6/11 · 36人已阅

-

14.财务管理:第九章 资本结构(06.16)

2020/6/11 · 29人已阅

-

13.财务管理:第八章 企业价值评估2(06.15)

2020/6/11 · 33人已阅

-

12.财务管理:第八章 企业价值评估1(06.12)

2020/6/11 · 33人已阅

-

11.财务管理:第七章 期权价值评估(06.11)

2020/6/03 · 33人已阅

-

10.财务管理:第五章 投资项目资本预算2(06.10)

2020/6/03 · 40人已阅