3.财务管理:第二章 财务报表分析和财务预测2(03.23)

第二章 财务报表分析和财务预测

(四)盈利能力比率

|

营业净利率 |

营业净利率=净利润/营业收入 |

|

总资产净利率 |

总资产净利率=净利润/总资产 =净利润/营业收入×营业收入/总资产 =营业净利率×总资产周转次数 |

|

(1)总资产净利率是公司盈利能力的关键。 (2)总资产净利率的驱动因素是营业净利率和总资产周转次数。 |

|

|

权益净利率 |

权益净利率=净利润/股东权益 |

(五)市价比率

|

市盈率 |

公式 |

市盈率=每股市价/每股收益 |

|

说明 |

(1)对仅有普通股的公司而言,每股收益的计算如下: 每股收益=普通股股东净利润/流通在外普通股加权平均数 (2)如果公司还有优先股,则计算公式为: 每股收益=(净利润-优先股股利)/流通在外普通股加权平均股数 |

|

|

市净率 |

公式 |

市净率=每股市价/每股净资产 |

|

说明 |

既有优先股又有普通股的公司,通常只为普通股计算净资产。在这种情况下,普通股每股净资产的计算如下: 每股净资产=(股东权益总额-优先股权益)/流通在外普通股股数 其中,优先股权益=优先股清算价值+拖欠的股利 |

|

|

市销率 |

公式 |

市销率=每股市价/每股营业收入 |

|

说明 |

每股营业收入=营业收入/流通在外普通股加权平均股数 |

(六)杜邦分析体系——权益净利率

(七)管理用财务报表分析

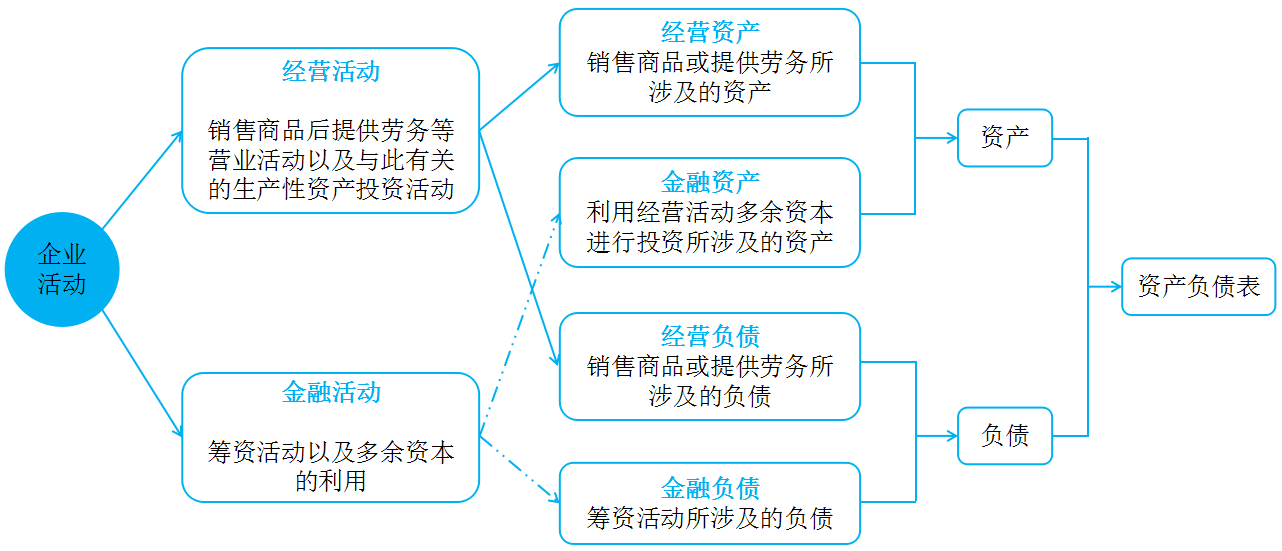

公司活动分为经营活动和金融活动,那我们的核心就是要把我们公司的所有活动区分为这两种活动。

由此我们需要在资产负债表中区分经营资产和金融资产,在利润表中区分经营损益和金融损益,在现金流量表中区分经营现金流量和金融现金流量。

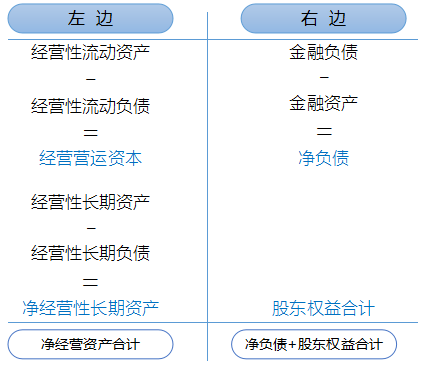

1.管理用资产负债表

基本公式:净经营资产=净负债+股东权益

推论:

(1)净经营资产=经营资产-经营负债=经营营运资本+净经营性长期资产

(2)净金融负债=金融负债-金融资产=净负债

(3)净经营资产=净负债+股东权益=净投资资本

简化的资产负债表:

阅读列表

-

30.财务管理:第三章 价值评估基础 (09.11)

2019/9/09 · 401人已阅

-

29.财务管理:第二章 财务报表分析和预测 (09.05)

2019/9/02 · 503人已阅

-

28.财务管理:第一章 财务管理基本原理 (09.02)

2019/9/02 · 538人已阅

-

财管 每日一练 DAY20

2019/8/29 · 65人已阅

-

财管 DAY20(业绩评价+管理会计报告)

2019/8/29 · 57人已阅

-

财管 每日一练 DAY19

2019/8/29 · 56人已阅

-

财管 DAY19(全面预算+责任会计)

2019/8/29 · 52人已阅