10.11(资本结构+股利分配、股票分割和股票回购)

第九章 资本结构

|

【彬哥点评】本章主要考点在选择题,有几个地方各位要多注意: 1.有税的MM理论和无税的MM理论的一些区别;

2.每股收益无差别点法,这里选择题可考

3.DOL、DFL、DTL三者的计算方法,但是请别忽视他们的定义!是什么的变动引起什么的变动?

|

一、资本结构相关理论

|

理论 |

说明 |

|

|

MM理论 |

无税 |

①企业的资本结构与企业价值无关,企业加权平均资本成本与其资本结构无关,仅取决于企业的经营风险; ②有负债企业的股权成本随着负债的增大而增加。 |

|

有税 |

①随着企业负债比例提高,企业价值也随之提高,理论上全部融资来源于负债时,企业价值达到最大。 ②有负债企业的股权成本随着负债的提高而增加。 ③有负债企业的加权平均资本成本随着债务筹资比例的增加而降低。 |

|

|

权衡理论 |

VL=VU+PV(利息抵税)-PV(财务困境成本) 强调在平衡债务利息的抵税收益与财务困境成本的基础上,实现企业价值最大化时的最佳资本结构。此时债务比率是债务抵税收益的边际价值等于增加的财务困境成本的现值。 |

|

|

代理理论 |

VL=VU+PV(利息抵税)-PV(财务困境成本)-PV(债务的代理成本)+PV(债务的代理收益) (1)过度投资:因企业采用不盈利项目或高风险项目而产生的损害股东以及债权人的利益并降低企业价值的现象 发生的情形:当企业经理与股东之间存在利益冲突时,经理的自利行为产生的过度投资问题; 在企业遭遇财务困境时,即使投资了净现值为负的投资项目,股东仍可能从企业高风险投资中获利。股东有动机投资于净现值为负的高风险项目,并伴随着风险从股东向债权人的转移。 (2)投资不足:指因企业放弃净现值为正的投资项目而使债权人利益受损并进而降低企业价值的现象。 发生情形:发生在企业陷入财务困境且有比例较高的债务时(即企业具有风险债务),股东如果预见采纳新投资项目会以牺牲自身利益为代价补偿了债权人,股东就缺乏积极性选择该项目进行投资。 (3)代理收益:债权人保护条款引入、对经理提升企业业绩的激励措施以及对经理随意支配现金流浪费企业资源的约束等。 |

|

|

优序融资理论 |

内源融资>普通债券>可转换债券>股权融资 |

|

二、资本结构

1.资本结构的影响因素

内部因素:通常有营业收入、成长性、资产结构、盈利能力、管理层偏好、财务灵活性以及股权结构等;

外部因素:通常有税率、利率、资本市场、行业特征等

|

收益与现金流量波动大的企业 |

负债水平低 |

|

成长性好的企业 |

负债水平高 |

|

盈利能力强的企业 |

负债水平高 |

|

一般用途资产比例高,特殊用途资产比例低 |

负债水平高 |

|

财务灵活性大的企业 |

负债能力强 |

2.资本结构决策分析方法

(1)资本成本比较法:选择加权平均资本成本最小的融资方案,确定为相对最优的资本结构

(2)每股收益无差别点法:(大选大,小选小)

EPS=[(EBIT-I1)×(1-T)-PD1]/N1=[(EBIT-I2)×(1-T)-PD2]/N2

EBIT无差别=(大股数×大利息-小股数×小利息)/(大股数-小股数)(无优先股时简便算法)

当息前税前利润大于每股收益无差别点的息前税前利润时,运用负债筹资可获得较高的每股收益;反之运用权益筹资可获得较高的每股收益。但没有考虑风险。

(3)企业价值比较法

最佳资本结构应当是可使公司的总价值最高,而不一定是每股收益最大的资本结构。同时,在公司总价值最大的资本结构下,公司的资本成本也是最低的。

企业的市场价值V=其股票的市场价值S+长期债务价值B

S=((EBIT-I)×(1-T)-PD)/Ke

其中 Ke=Rf+β(Rm-Rf)

加权平均资本成本=税前债务资本成本×(1-T)×B/V+股权资本成本×S/V

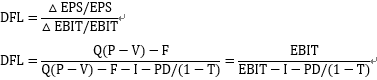

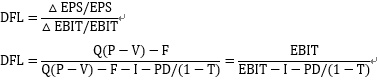

三、杠杆系数

息税前利润:EBIT=Q(P-V)-F

|

经营杠杆系数 |

表示息税前利润变动率与营业收入(销售量)变动率之间的比率

P单价、V单位变动成本、Q销售量、S营业收入、VC变动成本总额、F总固定成本 |

|

财务杠杆系数 |

表示每股收益变动率与息税前利润变动率之间的比率

PD优先股股利、I债务利息、T所得税税率 |

|

联合杠杆效应 |

表示普通股每股收益变动率与营业收入(销售量)变动率之间的比率。

|

第十章 股利分配、股票分割和股票回购

|

【彬哥点评】很显然,本章没那么重要,但是仍旧可以考核选择题,有几个地方重点关注: 1.几个“股利相关论”的含义!这里选择题可考性很大!

2.几种股利政策的优劣!特别注意剩余股利政策怎么计算!

|

一、股利支付的基本理论

1.股利的种类

股票股利:公司自己的股票

财产股利:公司所拥有的其他企业的有价证券,如债券、股票

负债股利:公司的应付票据

2.股权登记日

凡在股权登记日这一天在册的股东才有资格领取本期股利,而在这一天以后登记在册的股东,即使是在股利支付日之前买入的股票,也无权领取本期分配的股利。

股权登记日的股票价格=除息日的股票价格+股利

除息日:也称除权日,是指股利所有权与股票本身分离的日期,将股票中含有的股利分配权予以解除,即在除息日当日及以后买入的股票不再享有本次股利分配的权利。

3.股利无关论(完全市场理论)

投资者并不关心公司股利的分配;股利的支付比率不影响公司的价值

4.股利相关论

|

税差理论 |

股利收益税率与资本利得税率存在差异。 1)如果不考虑股票交易成本,分配股利的比率越高,股东的股利收益纳税负担会明显高于资本利得纳税负担,企业会采取低现金股利比率的分配政策。 2)如果存在股票的交易成本,当资本利得税与交易成本之和大于股利收益税时,偏好取得定期现金股利收益的股东会倾向于企业采用高现金股利支付率政策。 |

|

客户效应理论 |

边际税率不同(高低收入阶层)的投资者对股利分配态度差异 1)边际税率较高的投资者(高收入阶层和风险偏好投资人,税负高,偏好资本增长)偏好低股利支付率,偏好少分现金股利、多留存。 2)边际税率较低的投资者(低收入阶层和风险厌恶投资人,税负低,偏好现金股利)偏好高股利支付率。 |

|

一鸟在手理论 |

“一鸟在手,强于二鸟在林”:投资者更偏好现金股利,倾向于股利支付率高的股票; |

|

代理理论 |

股东与债权人:债权人希望少分,低股利; 股东与经理:高股利支付政策有利于抑制经理人员随意支配自由现金流的代理成本; 控股股东与中小股东:中小股东希望高股利支付政策,以防控股股东的利益侵害。 |

|

信号理论 |

在信息不对称的情况下,公司可以通过股利政策向市场传递有关公司未来盈利能力的信息。股利政策所产生的信息效应会影响股票的价格。 高股利支付率:未来业绩大幅度增长;企业没有前景好的投资项目 低股利支付率:企业有前景看好的投资项目;企业未来出现衰退 |

二、股利政策

|

剩余股利政策 |

保持理想的资本结构,使加权平均资本成本最低,股利波动大 【注意】公司分配股利时,不考虑以前年度未分配利润,只对本年利润进行分配。公司提取的公积金不影响分配股利的金额。 |

|

|

固定股利政策 |

优点 |

① 稳定的股利向市场传递公司正常发展的信息,有利于树立公司良好的形象,增强投资者对公司的信心,稳定股票的价格。 ② 有利于投资者安排股利收入和支出。 |

|

缺点 |

①股利支付与盈余脱节。 ②当盈余较低时,会导致自己短缺,财务状况恶化。 ③不能像剩余股利政策那样保持较低的资本成本。 |

|

|

固定股利支付率政策 |

优点 |

能使股利与公司盈余紧密地配合,以体现多盈多分,少盈少分,无盈不分的原则。 |

|

缺点 |

各年的股利变动较大,极易造成公司不稳定的感觉,对稳定股票价格不利 |

|

|

低正常股利加额外股利政策 |

具有较大灵活性;使一些依靠股利度日的股东每年至少可以得到虽然较低但比较稳定的股利收人,从而吸引住这部分股东。 |

|

三、股票股利、股票分割和股票回购

1.股票股利

股票股利并不直接增加股东的财富,不导致公司资产的流出或负债的增加,同时也并不因此增加公司的财产,但会引起所有者权益各项目的结构发生变化。

发放股票股利之后,如果盈利总额与市盈率不变,会由于普通股股数增加而引起每股收益和每股市价的下降。但由于股东所持股份的比例不变,每位股东所持有股票的市场价值总额仍然保持不变。

股票的除权参考价=(股权登记日收盘价-每股现金股利)/(1+送股率+转增率)

意义:

(1)使股票的交易价格保持在合理的范围之内

(2)以较低的成本向市场传达利好信号

(3)有利于保持公司的流动性

2.股票分割

将面额较高的股票交换成面额较低的股票的行为。

目的:

(1)主要目的在于通过增加股票股数降低每股市价,从而吸引更多的投资者。

(2)股票分割往往是成长中公司的行为,所以宣布股票分割后容易给人一种“公司正处于发展之中”的印象,这种利好信息会在短时间内提高股价。

|

内容 |

股票股利 |

股票分割 |

|

不同点 |

(1)面值不变; (2)股东权益内部结构变化; (3)属于股利支付方式; (4)在公司股价上涨幅度不大时,往往通过发放股票股利将股价维持在理想的范围之内。 |

(1)面值变小; (2)股东权益结构不变; (3)不属于股利支付方式; (4)在公司股价暴涨且预期难以下降时,才采用股票分割的办法降低股价。 |

|

相同点 |

(1)普通股股数增加; (2)每股收益和每股市价下降; (3)资本结构不变(资产总额、负债总额、股东权益总额不变)。 (4)往往给人们传递一种“公司正处于发展中”的信息 |

|

3.股票回购

现金股利的替代,股东得到的资本利得

(1)减少股数,提高每股市价,提高每股收益,提高财务杠杆,影响控制权结构;

(2)当资本利得税率小于现金股利税率时,股东股票回购将得到纳税上的好处

(3)向市场传递了股价被低估的信号

(4)股票回购的方式:荷兰式拍卖回购(回购价格具有更大的灵活性)

阅读列表

-

2.财务管理:第二章 财务报表分析和财务预测1(07.11)

2019/7/06 · 1275人已阅

-

1.财务管理:第一章 财务管理基本原理 (07.09)

2019/7/06 · 1638人已阅

-

10.11(资本结构+股利分配、股票分割和股票回购)

2018/10/11 · 187人已阅

-

10.08(企业价值评估)

2018/10/08 · 187人已阅

-

(债券、股票价值评估+期权价值评估)

2018/9/28 · 179人已阅

-

(资本成本+投资项目资本预算)

2018/9/25 · 206人已阅

-

(价值评估基础)

2018/9/19 · 232人已阅