(资本成本+投资项目资本预算)

第四章 资本成本

一、债务资本成本

债务资本成本(一般算出的是税前):是未来借入新债务的成本;是期望收益(存在违约风险时,期望收益<承诺收益);只考虑长期债务,而忽略短期债务;

(一)税前债务资本成本估计

1.到期收益率(折现);

2.可比公司法

找一个拥有可交易债券的可比公司作参考。可比企业与目标企业处于同一个行业;具有类似的商业模式;最好两者的规模、负债比率和财务状况也类似。

3.风险调整法

(税前债务成本=政府债券的市场回报率+企业的信用风险补偿率)

企业的信用风险补偿率:指的是信用级别相同的上市公司债券的到期收益率与和这些债券同期(到期日相同或相近)的长期政府债券到期收益率(无风险报酬率)的差额

关键:信用级别相同、到期日接近、到期收益率

4. 财务比率法

目标公司没有上市债券,也找不到合适可比公司,且没有信用评级。

二、优先股资本成本

优先股的特殊性:优先分配利润;有限分配剩余财产;表决权限制

Kp=Dp/(Pp×(1-F))

Dp:每年固定股息;F:发行费用率

三、普通股资本成本

1.CAPM模型

权益资本成本=无风险利率+风险溢价

rs= rRf+β(rm- rRf)

|

无风险利率估计 |

①选择长期政府债券的利率; ②选择到期收益率 ③名义利率or实际利率:1+名义无风险利率=(1+实际无风险利率)(1+通货膨胀率) |

|

股票β值估计 |

①公司风险特征无重大变化,选择5年或更长预测期;若风险发生重大变化,使用变化后的; ②使用每周或每月的报酬率; ③若经营杠杆、财务杠杆和收益的周期性,三方面无显著改变,可以使用历史β值。 |

|

市场风险溢价估计 |

①选择较长时间,最好包含经济繁荣时期,也包含经济衰退时期; ②用算术平均数or几何平均数 |

2.股利增长模型

Rs=D1/P0+g

发行成本的影响:K= D1/ P0×(1-F)+g

若经营效率和财务政策不变,g可用可持续增长率

3.债券报酬率风险调整模型

rs=rdt+RPc

rdt——税后债务成本;

RPc——股东比债权人承担更大风险所要求的风险溢价。

风险溢价是凭借经验估计的。一般认为,某企业普通股风险溢价对其自己发行的债券来讲,大约在3%~5%之间。对风险较高的股票用5%,风险较低的股票用3%。

四、加权平均资本成本

加权平均资本成本:是公司未来(不是过去)全部资本的加权平均成本。债务成本是新发行的成本,股权成本是新筹集权益资本的成本。

第五章 投资项目资本预算

一、独立项目的评价方法

|

净现值 |

净现值=Σ未来现金流入的现值-Σ未来现金流出的现值 当净现值大于0,投资项目可行。 净现值反映一个项目按现金流量计量的净收益现值,它是个金额的绝对值,在比较投资额不同的项目时有一定的局限性 |

|

现值指数 |

现值指数=Σ未来现金流入的现值÷Σ未来现金流出的现值 当现值指数大于1,投资项目可行。它是相对数,反映投资的效率。 |

|

内含报酬率 |

是项目本身的投资报酬率,不会随着预期折现率的变化而变化。 当内含报酬率高于资本成本时,投资项目可行。 |

|

回收期 |

(1)静态回收期: 回收期=原始投资额/每年现金净流入量 (2)动态回收期(折现回收期)=M+第M年的尚未回收额的现值/第(M+1)年的现金净流量的现值 |

|

优点:回收期法计算简便;容易为决策人所正确理解;可以大体上衡量项目的流动性和风险。 缺点:(1)静态回收期忽视了时间价值,而且静态和动态回收期都没有考虑回收期以后的现金流量,也就是没有衡量盈利性。 (2)促使公司接受短期项目,放弃有战略意义的长期投资项目 |

|

|

会计报酬法 |

会计报酬率=年平均净收益/原始投资额×100% |

|

优点:它是一种衡量盈利性的简单方法,使用的概念易于理解;使用财务报告的数据,容易取得;考虑了整个项目寿命期的全部利润。 缺点:使用账面收益而非现金流量,忽视了折旧对现金流量的影响;忽视了净收益的时间分布对于项目经济价值的影响。 |

1.净现值、现值指数、内含报酬率之间的关系

|

相同点 |

(1)都考虑了时间价值 (2)都考虑了项目期内的全部现金流量 (3)在评价单一方案可行时,结论一致 当净现值>0时,现值指数>1,内含报酬率>资本成本率; 当净现值=0时,现值指数=1,内含报酬率=资本成本率; 当净现值<0时,现值指数<1,内含报酬率<资本成本率。 |

|

不同点 |

(1)净现值是绝对指标,其他是相对指标 (2)内含报酬率反映的是项目本身的报酬率,不受设定折现率的影响;其他指标没有反映项目本身的报酬率,受设定折现率的影响。 |

二、互斥项目选择

1.互斥项目评价方法

当净现值和内含报酬率出现矛盾时:

|

投资额不同,项目寿命相同 |

净现值优先 |

|

项目寿命不同 |

共同年限法(求年限最小公倍数,然后计算现金流量) 等额年金法(求等额年金,比较大小) 净现值的等额年金额=该方案净现值/(P/A,i,n) 在资本成本相同时,等额年金大的项目永续净现值肯定大。 |

两种方法存在共同的缺点:

(1)有的领域技术进步快,不可能原样复制;

(2)如果通货膨胀比较严重,必须考虑重置成本的上升,两种方法均未考虑;

(3)长期来看,竞争会使项目净利润下降,甚至被淘汰,两种方法均未考虑。

2.总量有限时的资本分配:独立投资项目的排序问题

在资本总量不受限制的情况下:凡是净现值为正数的项目或者内含报酬率大于资本成本的项目,都可以增加股东财富,都应当被采用。

在资本总量受到限制时(效率优先):现值指数排序并寻找净现值最大的组合。

3.投资项目现金流量的影响因素

(1)区分相关成本和非相关成本

(2)不要忽视机会成本

(3)要考虑投资方案对公司其他项目的影响

(4)对净营运资本的影响

【提示】只有增量的现金流量才是与项目相关的现金流量

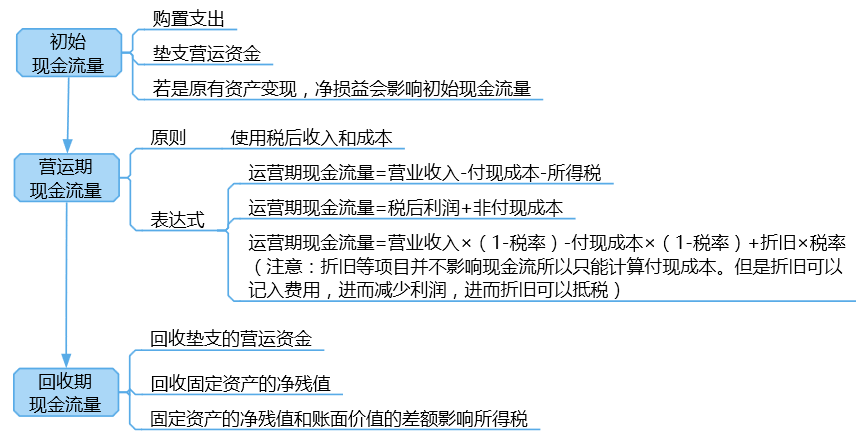

4.项目现金流量的估计

(1)折旧是非付现成本,抵税,按税法规定

(2)营业现金流量=EBIT×(1-T)+折旧

(3)注意垫支的营运资金的处理

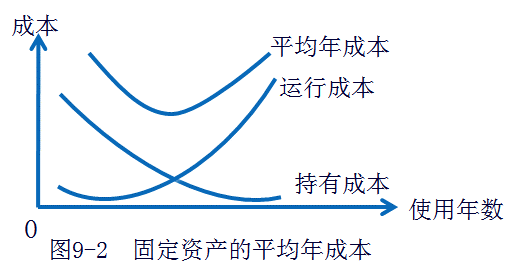

5.固定资产平均年成本=现金流出的总现值/(P/A,i,n)

注意:

(1)平均年成本法的假设前提是将来设备再更换时,可以按原来的平均年成本找到可代替的设备。

(2)平均年成本法是把继续使用旧设备和购置新设备看成是两个互斥的方案,而不是一个更换设备的特定方案。因此,不能将旧设备的变现价值作为购置新设备的一项现金流入。对于更新决策来说,除非未来使用年限相同,否则,不能根据实际现金流动分析的净现值法或内含报酬率法解决问题。

固定资产的经济寿命:使固定资产的平均年成本最小的那一使用年限。

三、更新决策两种处理

前提:新旧设备尚可使用年限一致

1.互斥方案

初始现金流量=继续使用旧设备所丧失变现流量=-[变现价值+变现净损失抵税(或-变现净收入纳税)]

(变现净损失(或净收入)是指变现价值与账面价值对比)

继续使用旧设备营业现金流量=税后收入-税后付现成本+折旧抵税

(折旧年限、方法应按税法规定考虑)

2.差量分析法(售旧购新)

四、衡量投资项目的风险

1. 使用加权资本成本或权益资本成本

|

方法 |

特点 |

折现率 |

|

实体现金流量法 |

以企业实体为背景,确定项目对企业实体现金流量的影响;确定现金流出量不需要考虑利息和偿还本金。 |

企业的加权平均资本成本 |

|

股权现金流量法 |

以股东为背景,确定项目对股权现金流量的影响。利息和偿还本金为相关的现金流出量。 |

股权资本成本 |

(1)注意:

a.不能用股东要求的报酬率去折现企业实体的现金流量,也不能用企业加权平均的资本成本折现股权现金流量。

b.折现率应当反映现金流量的风险。股权现金流量的风险比实体现金流量大,它包含了公司的财务风险。实体现金流量不包含财务风险,比股东的现金流量风险小。

c.增加债务不一定会降低加权平均成本。

d.实体现金流量法比股权现金流量法简洁。

(2)使用加权平均资本成本的条件,同时具备两个条件:

一是项目的风险与企业当前资产的平均风险相同;

二是公司继续采用相同的资本结构为新项目筹资。

2. 运用可比公司法估计投资项目的资本成本

使用条件:新项目的风险与现有资产的平均风险显著不同。

使用要求:寻找一个经营业务与待评价项目类似的上市公司,以该上市公司的β值作为待评价项目的β值。

计算步骤:

(1)卸载可比企业财务杠杆:

β资产=类比上市公司的β权益/[1+(1-类比上市公司适用所得税税率)×类比上市公司的产权比率]

(2)加载目标企业财务杠杆

目标公司的β权益=β资产×[1+(1-目标公司适用所得税税率)×目标公司的产权比率]

(3)根据目标企业的β权益计算股东要求的报酬率

股东要求的报酬率=无风险利率+目标公司的β权益×市场风险溢价

(4)计算目标企业的加权平均资本成本

加权平均资本成本=负债税前成本×(1-所得税税率)×负债比重+权益成本×权益比重

(β资产不含财务风险,β权益既包含了项目的经营风险,也包含了目标企业的财务风险。)

五、投资项目敏感性分析

1.最大最小法

①给定计算净现值的每个变量的预期值。

②根据变量的预期值计算净现值,由此得出的净现值称为基准净现值。

③选择一个变量并假设其他变量不变,令净现值等于零,计算选定变量的临界值。

④选择第二个变量,并重复③过程。

2.敏感程度法

①计算项目的基准净现值(方法与最大最小法相同)。

②选定一个变量,如每年税后营业现金流入,假设其发生一定幅度的变化,而其他因素不变,重新计算净现值。

③计算选定变量的敏感系数:敏感系数=目标值变动百分比/选定变量变动百分比

④根据上述分析结果,对项目特有风险的敏感性作出判断。

阅读列表

-

2.财务管理:第二章 财务报表分析和财务预测1(07.11)

2019/7/06 · 1275人已阅

-

1.财务管理:第一章 财务管理基本原理 (07.09)

2019/7/06 · 1638人已阅

-

10.11(资本结构+股利分配、股票分割和股票回购)

2018/10/11 · 187人已阅

-

10.08(企业价值评估)

2018/10/08 · 187人已阅

-

(债券、股票价值评估+期权价值评估)

2018/9/28 · 179人已阅

-

(资本成本+投资项目资本预算)

2018/9/25 · 206人已阅

-

(价值评估基础)

2018/9/19 · 232人已阅