(价值评估基础)

第三章 价值评估基础

|

【彬哥点评】本章的有几个点你们容易忽视:

|

一、利率期限结构(18年有改动)

|

|

基本含义 |

关键假定 |

|

无偏预期理论 |

利率期限结构完全取决于市场对未来利率的预期,即长期债券即期利率是短期债券预期利率的函数(无偏估计)。 |

对未来短期利率具有确定的预期,资金在长期资金市场和短期资金市场之间的流动完全自由(过于理想化) |

|

市场分割理论 |

由于法律制度、文化心理、投资偏好等不同,投资者会比较固定地投资于某一期限的债券,即每类投资者固定偏好于收益率曲线的特定部分 |

不同期限的债券市场互不相关 |

|

流动性溢价理论 |

流动性溢价理论综合了预期理论和分割市场理论的特点。它认为短期债券的流动性比长期债券高,因为债券到期期限越长,利率变动的可能性越大,利率风险就越高。因此,长期债券要给予投资者一定的流动性溢价。即长期即期利率是未来短期预期利率平均值加上一定的流动性风险溢价。 |

投资者为了减少风险,偏好于流动性好的短期债券。 |

二、货币时间价值

|

项目 |

系数符号 |

|

|

复利终值系数 |

(F/P,i,n)= (1+i)n |

互为倒数 |

|

复利现值系数 |

(P/F,i,n)=(1+i)-n |

|

|

普通年金终值系数 |

(F/A,i,n)=[(1+i)n-1]/i |

互为倒数 |

|

偿债基金系数 |

(A/F,i,n)=i/[(1+i)n-1] |

|

|

普通年金现值系数 |

(P/A,i,n)=[1-(1+i)-n]/i |

互为倒数 |

|

投资回收系数 |

(A/P,i,n)=i/[1-(1+i)-n] |

|

|

预付年金终值系数 |

[(F/A,i,n+1)-1]= [(1+i)n+1-1]/i-1 |

普通年金终值系数期数加1,系数减1 |

|

预付年金现值系数 |

[(P/A,i,n-1)+1]=[1-(1+i)-(n-1)]/i+1 |

普通年金现值系数期数减1,系数加1 |

|

递延年金现值值 |

P(n)=P(m+n)-P(n) |

n表示期数,m表示递延期数 |

|

永续年金现值 |

P=A/i |

|

有效年利率=(1+报价利率/m)m-1(有效年利率大于等于报价利率)

计息期利率==报价利率/每年复利次数

二、风险与收益

1.变异系数

变异系数=标准差/均值

2.协方差

协方差σjk=rjkσjσk

相关系数=σjk/σjσk

相关系数∈[-1,1],r=1,正相关;r=-1,负相关;r=0,无关。

3.投资组合的风险衡量

组合的收益是单项证券收益的加权平均数,但风险不是,风险还取决于组合内各个证券之间的关系。

投资组合可以降低风险,但不能完全消除风险,证券种类越多,非系统风险越小。

影响组合的标准差不仅取决于单个证券的标准差,还取决于证券之间的协方差。充分投资组合的风险,只受证券之间协方差的影响,而与各证券本身的方差无关。

4.投资机会集曲线(描述了不同投资比例组合的风险和报酬之间的权衡关系)

r<1,机会集弯曲,有分散风险的效应;

r足够小,风险分散效应越强,会产生最小方差组合,会出现无效集

注意:并不是一定存在拐点和无效集。如果相关系数没有小到一定程度,则没有拐点和无效集出现,则最小方差组合是将资产全部投资于报酬率和风险较低的证券种类。

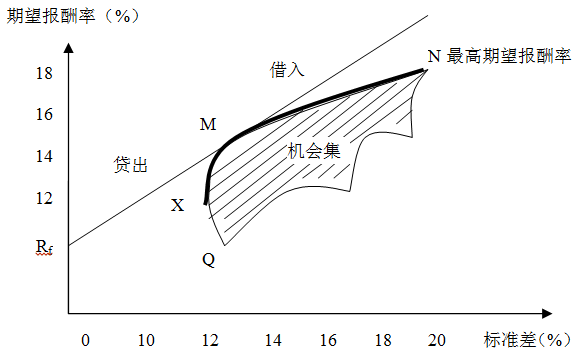

5.资本市场线

假设存在无风险资产,投资者也能够买入或者卖出时无风险资产和风险资产的机会集曲线

从无风险资产的报酬率开始,做有效边界的切线,切点为M,该直线被称为资本市场线。

(1)总期望报酬率=Q×(风险组合的期望报酬率)+(1-Q)×(无风险报酬率)

总标准差=Q×风险组合的标准差

(Q代表投资者自有资本总额中投资于风险组合的比例,“1-Q”代表投资于无风险资产的比例。如果贷出资金,Q将小于1;如果是借入资金,Q会大于1)

(2)切点M为市场平衡点,代表唯一最有效的风险资产组合,此时全部自有资金投资于风险资产组合

(3)解释了持有不同比例无风险资产与市场组合情况下风险和期望报酬率的关系。在M点的左侧,你将同时持有无风险资产和风险资产组合。在M点的右侧,你将仅持有风险资产组合M,并且会借入资金以进一步投资于风险资产组合M。

(4)个人的效用偏好与最佳风险资产组合相独立。投资者个人对风险的态度仅仅影响借入或贷出的资金量,而不影响最佳风险资产组合。

6.系统风险和非系统风险

系统风险: 是指那些影响所有公司、所有资产、整个市场的风险。例如:地震,战争、经济危机等,不能通过投资组合消除

非系统风险:企业特有风险,特定企业或特点行业所特有,可通过增加资产组合中资产数量来消除

(1)单项资产的β系数:某个资产的收益率与市场组合之间的相关性,衡量的是系统风险。

由于资产组合不能抵消系统风险,所以资产组合的β数是单项资产β的加权平均数。

(2)市场组合相对于它自己的贝塔系数是1。

β=1,表示该资产的系统风险程度与市场组合的风险一致;

β>1,说明该资产的系统风险程度大于整个市场组合的风险;

β<1,说明该资产的系统风险程度小于整个市场投资组合的风险;

β=0,说明该资产的系统风险程度等于0。

(3)大小取决于:该股票与整个股票市场的相关性、它自身的标准差、整个市场的标准差

7.资本资产定价模型(CAMP模型)

必要收益率=无风险收益率+风险附加率:Ri=Rf+β×(Rm-Rf)(所代表的直线就是证券市场线)

市场风险溢价率(Rm-Rf)(市场风险补偿率)反映市场整体对风险的偏好,如果风险厌恶程度高,则证券市场线的斜率(Rm-Rf)的值就大。

8. 资本市场线与证券市场线的区别

|

|

资本市场线 |

证券市场线 |

|

含义 |

从无风险资产的报酬率开始,做投资组合有效边界的切线,该直线被称为资本市场线。 |

证券市场线反映充分组合情况下股票的必要报酬率与β值(系统性风险)的线性关系。 |

|

适用范围 |

资本市场线只适用于有效证券组合。 |

(1)证券市场线既适用于单个证券,同时也适用于投资组合; (2)适用于有效组合,而且也适用于无效组合。证券市场线比资本市场线的前提宽松,应用也更广泛。 |

|

直线方程 |

Ri=Rf+(Rm-Rf)/σm×σi |

Ri=Rf+β(Rm-Rf) |

|

直线斜率 |

它的斜率反映每单位整体风险的超额报酬(组合的报酬率超出无风险利率的部分),即风险的“价格”。 即:(Rm-Rf)/σm |

它的斜率反映单个证券或证券组合每单位系统风险(贝塔系数)的超额收益。 即:(Rm-Rf)/σm |

|

关注的问题 |

证券市场线斜率取决于全体投资者的风险回避态度,如果大家都愿意冒险,风险就得到很好的分散,风险程度就小,风险报酬率就低,证券市场线斜率就小,证券市场线就越平缓;如果大家都不愿意冒险,风险就得不到很好的分散,风险程度就大,风险报酬率就高,证券市场线斜率就大,证券市场线就越陡。 |

|

-

这里似乎有问题:它的斜率反映单个证券或证券组合每单位系统风险(贝塔系数)的超额收益。

这里似乎有问题:它的斜率反映单个证券或证券组合每单位系统风险(贝塔系数)的超额收益。

即:(Rm-Rf)/σm(应该是Rm-Rf) -

递延年金现值是-m 书上就写错了,这里还不改。不知道误导多少人

-

资本市场线是一个不容忽视的必考考点,一方面要把握市场组合和个人偏好效用偏好与最佳分线资产组合相分离原理、相关系数与最小方差组合和分散风险的关系,另一方面要账务总期望报酬率和总标准差的计算方法。

货币时间价值的理解,重点在各种系数,但也不要忽略与现实的结合,整体曾经考核过,因此要理解,与现实生活结合,具备运用其原理解决实际问题的能力。

证券市场线是价值评估的基础,解释了风险与报酬的定量关系。

系统风险主要通过贝塔系数衡量,整体风险则可以借助标准差来衡量。

不纠结数学原理,从应用角度理解原理,是抓出本章考点的精髓。

-

内容又快忘光了

内容又快忘光了

阅读列表

-

2.财务管理:第二章 财务报表分析和财务预测1(07.11)

2019/7/06 · 1275人已阅

-

1.财务管理:第一章 财务管理基本原理 (07.09)

2019/7/06 · 1638人已阅

-

10.11(资本结构+股利分配、股票分割和股票回购)

2018/10/11 · 187人已阅

-

10.08(企业价值评估)

2018/10/08 · 187人已阅

-

(债券、股票价值评估+期权价值评估)

2018/9/28 · 179人已阅

-

(资本成本+投资项目资本预算)

2018/9/25 · 206人已阅

-

(价值评估基础)

2018/9/19 · 232人已阅