【每日提分】是BT学院CPA教研组为学员定做的系列资料,正式学员叫【每日推送】,帮助大家每天学点CPA。

以后会在公众号连载,对每日推送有什么建议、想加入课程成为正式学员的,可以详询BT学院。

股利分配、股票分割与股票回购

一、股利理论与股利政策

1.股利无关论

(1)投资者并不关心公司股利的分配,是否分配股利对股东的财富和公司价值没有影响。

(2)股利政策与股价无关,公司的股利政策不会影响股票的市价(公司价值)。

- 股利相关论

|

理论种类 |

基本观点 |

|

|

税差理论 (交易成本) |

现金股利税和资本利得税有差异时,将使股东在继续持有股票以期取得预期资本利得与立即实现股利收益之间进行权衡。 |

|

|

(1)不考虑股票交易成本(低现金股利政策) (2)考虑股票交易成本(高现金股利政策) |

||

|

客户效应理论(收入) |

处于不同税负等级的投资者,对公司股利政策的偏好也不同。 |

|

|

(1)收入高的投资者(低现金股利) (2)收入低的及享有税收优惠的养老基金投资者(高现金股利) |

||

|

“一鸟在手”理论 |

该理论强调为了实现股东价值最大化的目标,企业应实行高股利分配率的股利政策。 |

|

|

代理理论 (代理成本) |

债权人希望低股利政策 |

股东与债权人之间的代理冲突 |

|

股东希望高股利政策 |

经理人员与股东之间的代理冲突 |

|

|

中小股东希望高股利政策 |

控股股东与中小股东之间的代理冲突 |

|

|

信号理论 (信号传递) |

由于公司管理者与投资者之间存在信息不对称,公司可以通过股利政策向市场传递关于公司未来盈利能力的信息,股利政策会影响公司股价。 |

|

|

公司“提高股利” |

是公司管理者向市场传递“盈利好”的信号,引起股票价值上涨 |

|

|

公司“降低股利” |

是公司管理者向市场传递“盈利差”的信号,引起股票价值下降 |

|

3.股利政策类型

|

|

特点 |

|

|

剩余股利政策 |

保持理想资本结构,使加权平均资本成本最低。 注意:分配的基数是当年的税后利润,这里不考虑以前的未分配利润和需要提取的盈余公积。 |

|

|

固定股利或稳定增长股利政策 |

优点 |

(1)可以消除投资者内心的不确定性;; (2)有利于投资者安排股利收入和支出,特别是那些对股利有着很高依赖性的股东。 |

|

缺点 |

股利支付与盈余相脱节。当盈余较低时,会导致资金短缺,也不能保持较低的资本成本。 |

|

|

固定股利支付率政策 |

优点 |

股利与公司盈余紧密配合,体现多盈多分、少盈少分、无盈不分。 |

|

缺点 |

各年股利变动较大,极易造成公司不稳定的感觉,不利于稳定股价。 |

|

|

低正常股利加额外股利政策 |

(1)使公司具有较大的灵活性。增强股东信心,利于稳定股价。 (2)使依靠股利度日的股东每年可以得到稳定的股利,从而吸引这部分股东。 |

|

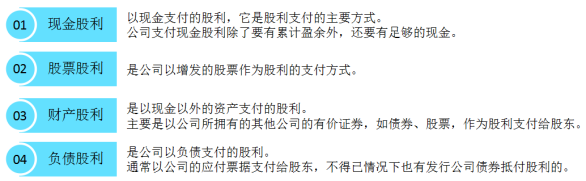

二、股利的种类、支付程序与分配方案

1.股利种类及其特点

在除权(除息)日,上市公司发放现金股利、股票股利以及资本公积转增资本后,

三、股票分割和股票回购

1.股票分割

股票分割时,发行在外的股数增加,使得每股面额降低,每股盈余下降; 但公司价值不变,股东权益总额、以及股东权益内部各项目相互间的比例也不会改变。

对于股东来讲,股票分割后各股东持有的股数增加,但持股比例不变,持有股票的总价值不变。

股票分割后,如果净利润不变,市盈率也不变,那每股市价下降。

2.股票回购

公司回顾股票,使流通在外的股份减少,每股股利增加,从而使股价上升,股东因此能获得资本利得。因此可以将股票回购看作是一种现金股利的替代方式。

总结比较:

|

|

财务影响 |

资本结构是否变化 |

|

现金股利 |

(1)资产和股东权益同时减少; (2)引起现金流出。 |

资产负债率提高,即财务杠杆提高。 |

|

股票股利 |

(1)资产、负债和股东权益总额不变; (2)股东权益内部结构变化; (3)由于股数增加,每股收益、每股净资产、每股价格降低; (4)每股面值不变,每位股东的股东财富不变。 |

资产负债率不变,即财务杠杆不变。但权益资本内部构成发生变化。 |

|

股票分割 |

(1)资产、负债和股东权益总额不变; (2)股东权益内部结构不变; (3)由于股数增加,每股收益、每股净资产和每股价格降低; (4)每股面值发生变化;但每位股东享有的股东财富不变。 |

资产负债率不变,即财务杠杆不变。同时权益资本内部构成也不发生变化。 |

|

股票回购 |

(1)资产和股东权益同时减少; (2)引起现金流出; (3)股数减少,每股收益和每股价格提高。 |

资产负债率提高,即财务杠杆提高。 |

名师简介

李彬

BT学院明星老师,注册会计师全国统一考试辅导教材「21天突破注会」系列丛书作者。

2019年一人带出15个一次过六门学员,92个一次性过五科学员,346个过四科学员;累计带出一年6科学员80名。

零基础开始考证之路,自创框架学习法!2012年一次性极高分通过注册会计师专业阶段考试(459分),2013年6月一次性通过注册税务师考试(5门),2013年9月高分通过司法考试(400+)。

- 还没有人评论,欢迎说说您的想法!