- 资讯频道

- 课堂连线

- 正文

23年CPA审计必考点预测 | 21年上市公司审计报告解读

1030

0

近期,中注协官网公布了一份21年上市公司审计情况分析报告,彬哥看到后十分兴奋~因为其实每年CPA真题的出题思路有相当一部分都源自于此!

PS:在公众号【李彬教你考注会】后台回复“审计报告”,即可下载完整版报告~

彬哥一拿到审计报告就马上找丽丽老师、蓝天老师以及审计相关教研老师进行了深度剖析,这份报告共计100多页,彬哥进行了相关整理,并把与我们考试相关的、也就是认为对你们有帮助的,给你们做了个汇总分析:

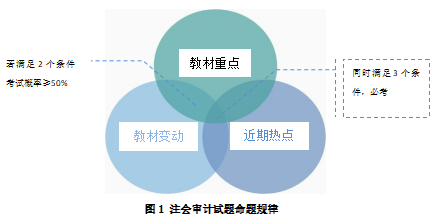

注会命题有规律吗?这是很多学员关心的问题。彬哥很明确地告诉你们——有!

通过对近10年真题进行研究后发现,审计试题主要由如下三部分构成:一是教材重点知识,比如注册会计师的业务类型及其保证程度,该知识每年必考;二是教材当年变动的知识;三是近期资本市场热点。

这3个集合并不是孤立的,而是存在交集,比如教材重点知识,如果恰好就是当年教材变动之处,那么该知识点被考到可能性极大。

同理,如果教材重点知识、当年变动知识以及近期资本市场的热点三者均有交集,那么该知识点当年必考。比如2021年注会审计试题中有关资金池业务的考察,就属于这种类型。

关于教材变动,当下我们还无法提前预知,但教材重点知识是恒定不变的。此外,资本市场热点是可以通过中注协、证监会发布的相关文件获取的。

下面我们就从中注协发布的《21年上市公司审计报告分析》入手,结合历年高频考点对2023年注会审计的必考点进行预测。

自 2011 年以来,中注协每年都会深入分析上市公司年报审计情况,并针对发现的共性问题和不当执业倾向,向行业发布有针对性的专业指导和风险提示意见。

这些指导意见就是我们考生应当关注的资本市场热点。经过梳理,我们将注协发布的分析报告与审计考试相关的内容摘录出来,具体如下:

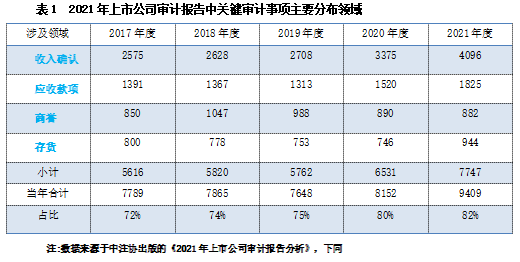

关键审计事项既是监管的重点,也是学习的难点,同时也是考试的高频考点。

从命题趋势上看关键审计事项越来越具有实务化色彩,以2021年考题为例,命题人将关键审计事项与存货跌价准备、集团审计相结合,难度明显提高。

从下表的分析可以看出,收入确认等领域是上市审计重点关注的领域,建议23年备考的同学重点关注下列领域。

限于篇幅,彬哥及各位老师会在2023年的审计课堂进行更为细致的介绍,在此不再赘述~

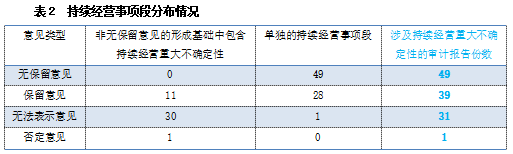

疫情之下,百业艰难,很多企业出现了现金流承压,因此,持续经营能力是否存在重大不确定性成为事务所年报审计的重点关注对象。

从下表中可以看出2021年A股上市公司中有120家公司审计报告添加了持续经营事项段。

考生在2023年仍然需要将“其他特殊事项审计——持续经营”作为主观题的重中之重进行准备,特别是持续经营事项段与不同审计意见类型的匹配是很多考生的易错易混点。

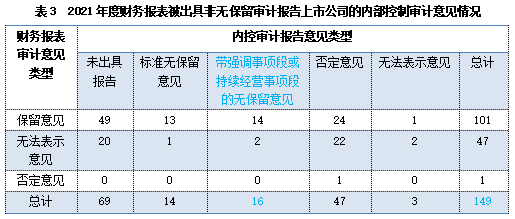

财务报表审计意见与内控审计意见的关系一直是很多学员比较困惑的问题,通过表格数据我们可以发现如下规律:

一是某些上市公司只有财务报表审计意见而没有内控审计意见(因为不同板块上市,监管要求不同);

二是财务报表审计意见类型与内控审计意见相互“独立”,并非必须保持一致,这是很多初学者难以想通的问题;

此外,内控审计中的强调事项段在审计实务中也占有很大的比重(占比10.7%),考生在2023年备考时务必重视这一趋势。

公开数据显示,2021年,会计师事务所收取上市公司财务报表审计费用85亿元,扣除2022年以来新上市公司审计收费数据后为76亿元,按此计算的户均上市公司审计收费为162.21万元,较2020年户均收费(166万元)下降1.8%。

与之相对应的是,2021年上市公司平均资产、收入和利润总额分别较2020年增长9%、19%和20%。

随着上市公司规模和盈利水平增长,审计难度和工作量也随之提升,审计收费不升反降,在一定程度上制约了会计师事务所审计资源投入,长此以往,势将影响上市公司审计质量。

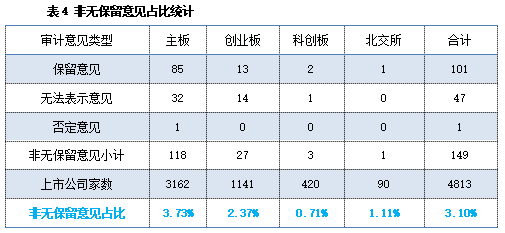

此外,从审计意见类型占比统计(表4)上,也能发现非无保留意见在各上市板块的占比较低,在一定程度上说明会计师事务所慎重出具对审计客户不利的报告。

结合考试,我们认为以质量为导向的会计师事务所质量控制制度仍然是2023年注会审计的重要命题点。

长期以来,审计都是以抽象难懂的形象出现在考生面前,缺乏实务经验成为众多考生的通病。

彬哥和BT的各位老师将针对大家的痛点,在课堂上结合审计案例进行讲解~比如关键审计事项,老师可能会带着大家系统研究一家上市公司的概况,将财务报表进行拆解,进而得出为什么常见的关键审计事项都是收入确认、存货等项目。

同样限于篇幅,彬哥今年只能将最重要的知识点给大家梳理出来,打算备考明年审计的同学,到时候我会在课堂上与你们再叙~~

23年CPA免费带学群:全套资料+全程陪伴,一起高效通关!

23年CPA免费带学群:全套资料+全程陪伴,一起高效通关!