突发!!2021年中级新教材突然就来了!竟然比往年早了1个多月!

收获惊喜多多:《中级会计实务》债券重组、非货币性资产交换这两章依旧删除,

《经济法》有两章将有较大变动,《财务管理》删除了部分考点……今年的考生也太幸福了吧!

会计实务变动情况

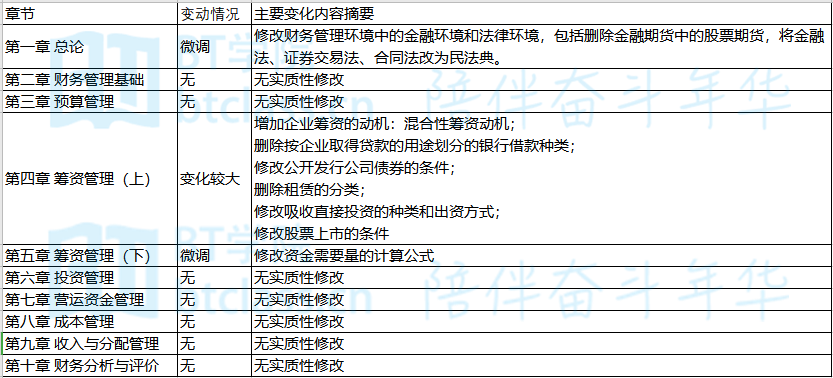

第一章 总论

无实质性变动

第二章 存货

无实质性变动

第三章 固定资产

删除“企业生产车间发生的固定资产修理费用等后续支出计入管理费用”。

第四章 无形资产

无实质性变动

第五章 长期股权投资

删除了【例5-21】追溯调整的分录。

第六章 投资性房地产

无实质性变动

第七章 资产减值

无实质性变动

第八章 金融资产和金融负债

无实质性变动

第九章 职工薪酬及借款费用

无实质性变动

第十章 或有事项

无实质性变动

第十一章 收入

无实质性变动

第十二章 政府补助

无实质性变动

第十三章 所得税

无实质性变动

第十四章 外币折算

无实质性变动

第十五章 财务报告

将抵销处理中的“应收票据及应收账款——坏账准备”更正为“应收账款——坏账准备”。

第十六章 会计政策、会估计变更和差错更正

无实质性变动

第十七章 资产负债表日后事项

对【例17-5】、【例17-6】中的错误数据进行了更正。

第十八章 政府会计

无实质性变动

第十九章 民间非营利组织会计

无实质性变动

长按识别下方二维码,回复:变动,立即下载2021年中级3科教材变动!

【2021年中级官方教材变动解析详细版】

▼扫码回复【变动】即可立即领取▼

财务管理变动情况

经济法变动情况

- 还没有人评论,欢迎说说您的想法!