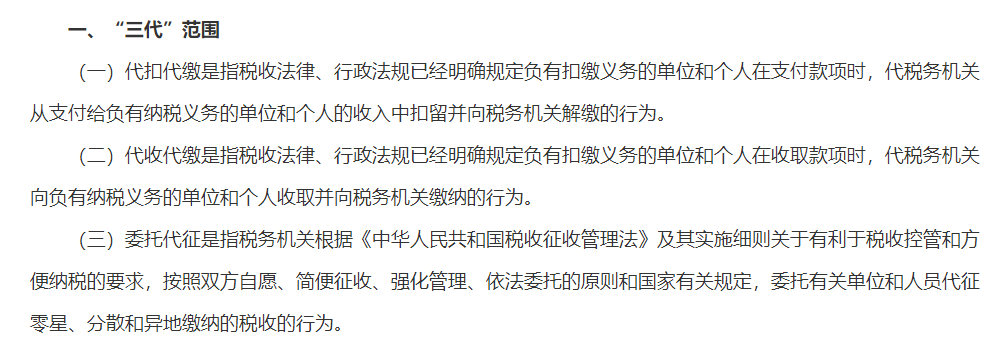

2020年度代扣代缴手续费退费,你公司申请领取了吗?3月30日前不领取,视作放弃哦!看到此消息的会计,请扩散这条消息,让更多的同行知晓!

国家税务总局北京市税务局已开始受理“三代”税款手续费支付申请,并将于3月30日结束。如您涉及该项业务,请尽快办理申请手续。

同时,为避免造成人员聚集,我局已开通“三代”税款手续费网上申请业务,建议您采用“非接触”方式,在网上申请办理该业务。

一、入库日期为2020年度的个人所得税“三代”税款手续费支付申请,您可通过自然人电子税务局办理,也可到主管税务机关办理。

二、入库日期为2018年度、2019年1月1日至2月1日(含)和2020年度(不含个人所得税)的“三代”税款手续费支付申请,您可通过北京市电子税务局办理,也可到主管税务机关办理。

三、请您提交申请时务必核对银行帐户是否正确,避免给办理后续业务带来不便。如您需要变更接受支付手续费的银行账户,请先在北京市电子税务局“存款账户报告”模块完成银行账户修改,再办理手续费申请业务。

四、如您已经申请支付手续费但变更主管税务机关的,由原主管税务机关继续退付。请勿重复提交申请。

自2021年1月1日-3月30日,财务人员可通过自然人电子税务局(扣缴端)“退付手续费核对”申请办理2020年度个人所得税扣缴手续费。为确保您的合法权益,请务必在规定时间内向税务机关提交2020年度个人所得税扣缴手续费退付申请。

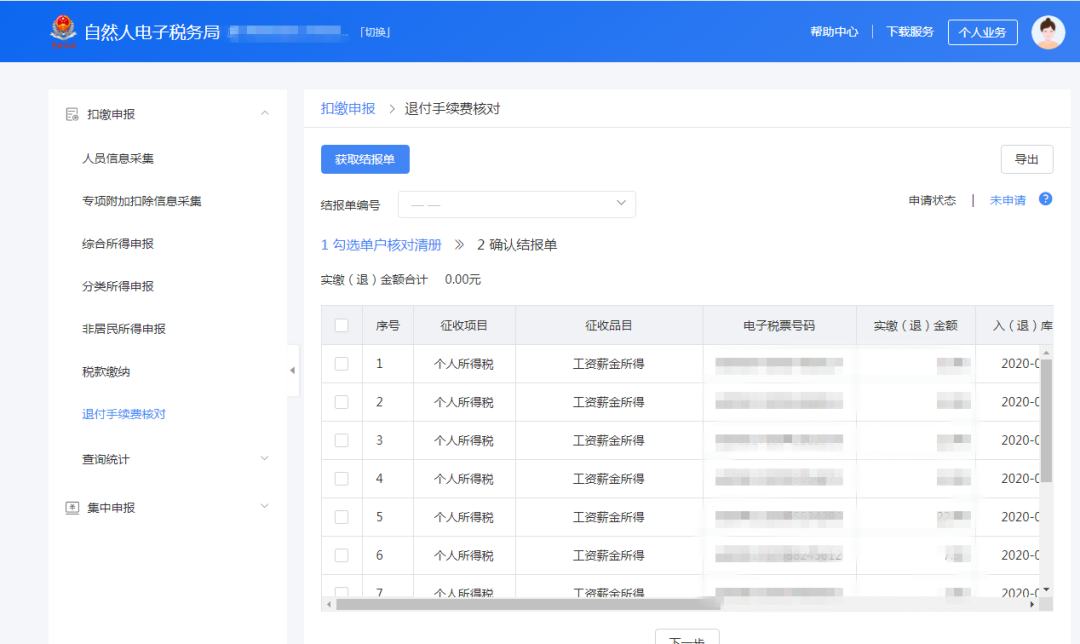

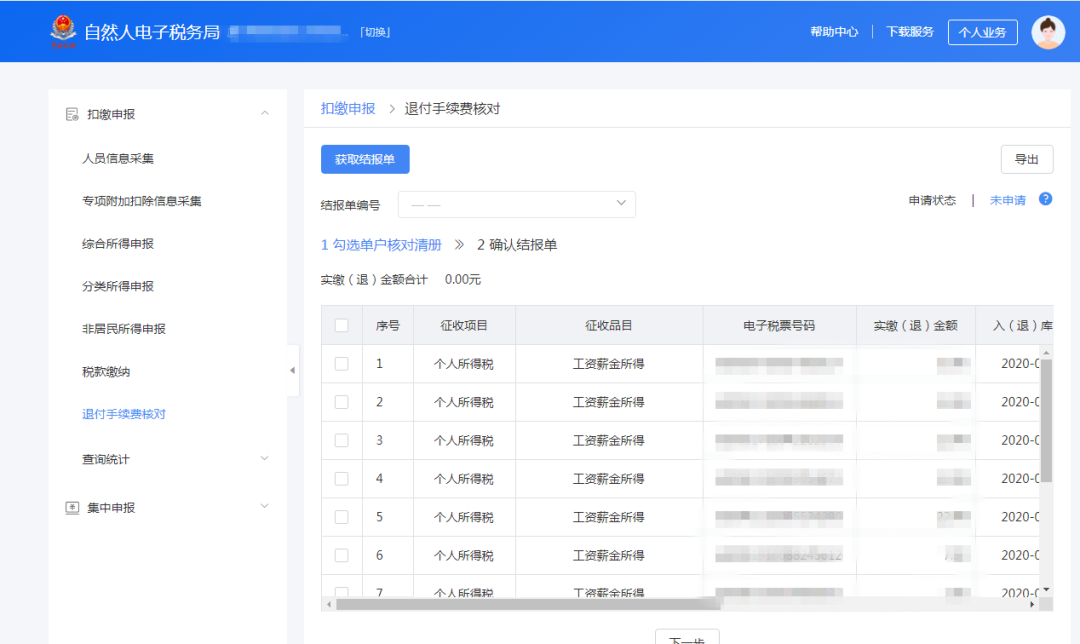

3.点击【获取结报单】,通过“结报单”和“单户核对清册”分别查看核对上一年度本单位个人所得税扣缴汇总与明细申报记录。

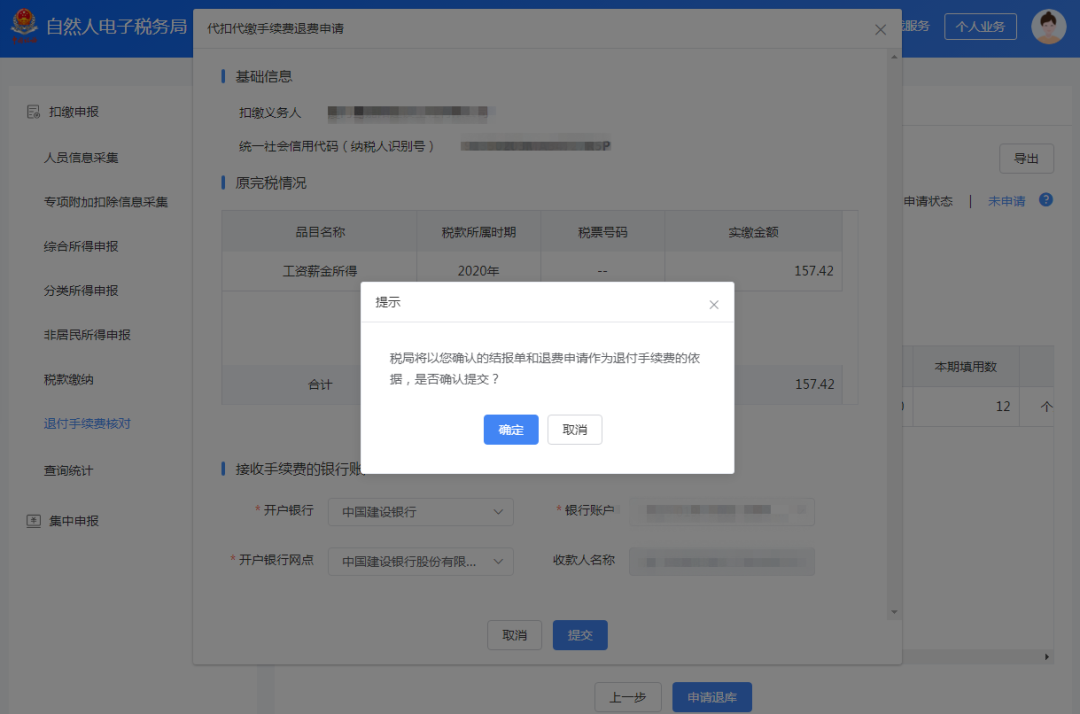

4.核对完成后点击“申请退库”,在“代扣代缴手续费退费申请”中依次选择“开户银行”、“银行账号”然后“提交”。

提示:大家必须在3月30日之前完成申领2020年度代扣收代征税款手续费,一旦错过就视同放弃!不过还是建议2021年1月申报和扣缴税费后申报,因为2021年1月申报和扣缴税费所属期是2020年度的。

根据《财政部 税务总局人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(财行〔2019〕11号)规定:因纳税人自身原因,未及时在每年3月30日前提交申请的,视为自动放弃上一年度“三代”手续费。

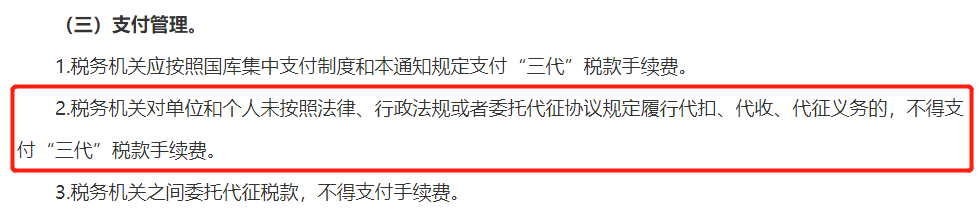

并不是所有的企业都能领取,没有履行代扣、代收、代征义务的就洗洗睡吧~

税务机关对单位和个人未按照法律、行政法规或者委托代征协议规定履行代扣、代收、代征义务的,不得支付“三代”税款手续费。

企业在代扣代缴个人所得税时取得了收入(手续费),属于有偿提供服务,应按照“商务辅助服务——经纪代理服务”缴纳增值税。(总局口径)

代扣个人所得税的手续费收入不属于不征税收入、免税收入,应作为应税收入,征收企业所得税;同时将取得的手续费奖励给本单位从事代扣代缴工作的员工属于工资、薪金,因此在企业所得税上此笔支出是可以作为工资、薪金在税前扣除,并且此项支出可以增加工资总额进而加大税前扣除“三项经费”的扣除基数。

代扣个人所得税的手续费收入用于奖励相关人员是否缴纳个人所得税。代扣个人所得税的手续费收入可以适当奖励相关工作人员。

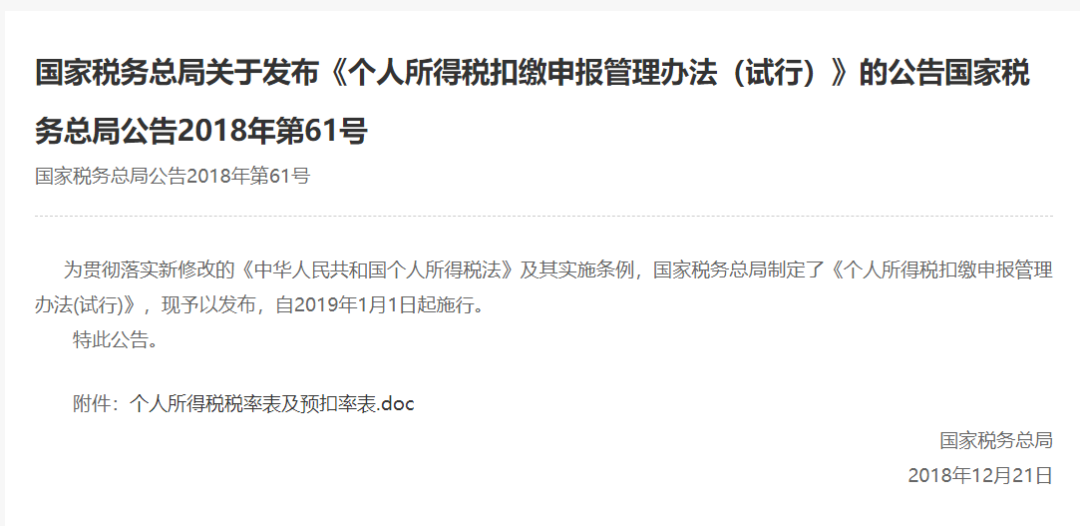

政策依据:《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(税务总局公告2018年第61号)规定,扣缴义务人领取的扣缴手续费可用于提升办税能力、奖励办税人员。

《财政部、国家税务总局关于个人所得税若干政策问题的通知》(财税字〔1994〕20号)第二条的规定,个人办理代扣代缴税款手续,按规定取得的扣缴手续费暂免征收个人所得税。

1.根据《中华人民共和国个人所得税法》第十七条规定,对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。

2.根据《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)第十七条规定,对扣缴义务人按照规定扣缴的税款,按年付给百分之二的手续费。不包括税务机关、司法机关等查补或者责令补扣的税款。

3.根据《中华人民共和国个人所得税法实施条例》(国令第707号)第三十三条规定,税务机关按照个人所得税法第十七条的规定付给扣缴义务人手续费,应当填开退还书;扣缴义务人凭退还书,按照国库管理有关规定办理退库手续。

4.根据《财政部 税务总局 人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(财行〔2019〕11号)规定,法律、行政法规规定的代扣代缴税款,税务机关按不超过代扣税款的2%支付手续费,且支付给单个扣缴义务人年度最高限额70万元,超过限额部分不予支付。对于法律、行政法规明确规定手续费比例的,按规定比例执行。

另外根据此前黑龙江省税务局的回复,个人所得税代扣代缴手续费是没有70万元限额的。

对扣缴义务人按照规定扣缴的税款,按年付给百分之二的手续费。不包括税务机关、司法机关等查补或者责令补扣的税款。

扣缴义务人领取的扣缴手续费可用于提升办税能力、奖励办税人员。

——国家税务总局公告2018年第61号(2019年1月1日起施行)

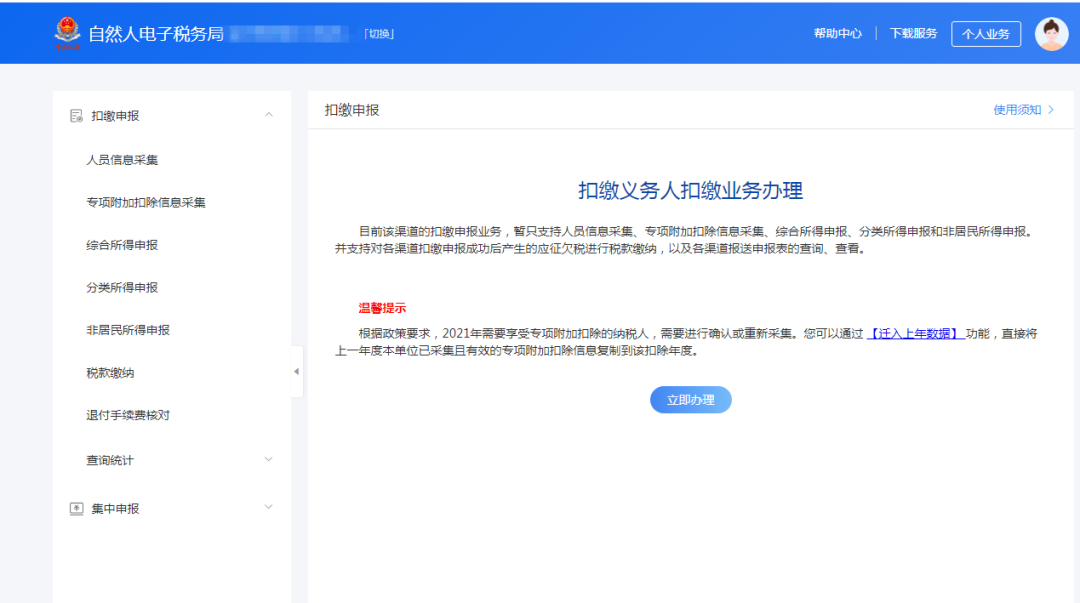

打开自然人电子税务局(扣缴端),选择申报密码登录或实名登录。

界面显示左侧“扣缴申报”,选择【退付手续费核对】功能。

等待系统自动查询出2020年1月-2020年12月退付手续费信息后,核对所属期、缴税数据是否准确。

①根据《个人所得税法》第十七条规定:对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。即负有个税代扣代缴义务的单位可按2020年度代扣代缴实际入库税额的2%办理退库,其中实际入库税额需扣减代扣代缴更正申报退库数据。

②针对“限售股转让所得”,证券机构可以勾选2020年9月-2020年12月入库的“限售股转让所得”代扣代缴税款数据,2020年1月-2020年8月入库税款数据不能勾选。

注意:【结报单】界面是汇总界面。申请年度为2020年的手续费退费,“结报期限”应为2020年1月1日-2020年12月31日。结报期限是入库日期而非税款所属期。

【结报单】确认后,系统弹出“代扣代缴手续费退费申请”并要求确认,选择“开户银行”、“银行账号”,“开户银行网点”自动带出。阅读声明后,点击“提交”。提示信息“提交成功”弹框,点击“确定”。

完成后系统将推送至税务机关审核,等待审核完成后,即可返还对应的手续费。

登录国家税务总局厦门市税务局官方门户网站,界面右侧打开自然人电子税务局,选择扫码登录或密码登录(仅限法人、财务负责人、办税人)。

2018年9月7日财政部会计司发布的《关于2018年度一般企业财务报表格式有关问题的解读》关于代扣个人所得税手续费返还的填列规定,企业作为个人所得税的扣缴义务人,收到的扣缴税款手续费应作为其他与日常活动相关的项目在利润表的“其他收益”项目中填列。

【例】某企业为一般纳税人,收到2.12万元的代扣代缴个人所得税手续费,全部用于发放参与代扣代缴工作的财务人员和人力资源部员工补助。

计提代缴个人所得税工作的财务人员和人力资源部员工补助时计入管理费用,发放时: