会计学院是BT学院旗下六大学院之一,BT学院成立于2015年,隶属于深圳市必提学院教育科技有限公司,专注于财经考证,以高效应试、高通过率、陪伴奋斗著称。目前已形成资质考证、考研升学、实务培训、财商提升的财经教育闭环,是一个人人适用的财经教育平台。CPA考试培训课程查看>>>>

今日学习小主题:业绩评价

一、关键绩效指标(KPI)的优缺点

|

优点 |

缺点 |

|

1.使企业业绩评价与企业战略目标密切相关,有利于企业战略目标的实现; 2.通过识别价值创造模式把握关键价值驱动因素,能够有效地实现企业价值增值目标; 3.评价指标数量相对较少,易于理解和使用,实施成本相对较低,有利于推广实施。 |

关键绩效指标的选取需要透彻理解企业价值创造模式和战略目标,有效识别企业核心业务流程和关键价值驱动因素,指标体系设计不当将导致错误的价值导向和管理缺失。 |

二、经济增加值的计算

经济增加值=税后净营业利润-平均资本占用×加权平均资本成本

1. 不同经济增加值的比较

|

项目 |

含义 |

计算 |

阐释 |

|

基本经济增加值 |

根据未经调整的税后经营利润和总资产计算的经济增加值。 |

基本经济增加值=税后净营业利润-加权平均资本成本×报表总资产 |

计算很容易。对于会计利润来说是个进步,因为它承认了股权资金的成本。但是,由于“经营利润”和“总资产”是按照会计准则计算的,它们歪曲了企业的真实业绩。 |

|

披露的经济增加值 |

是利用公开会计数据进行调整计算出来的,这种调整是根据公布的财务报表及其附注中的数据进行的。 |

披露的经济增加值=调整后税后净营业利润-加权平均资本成本×调整后的净投资资本 |

调整事项详见下面内容。 计算资金成本的“总资产”应为“投资资本”(即扣除应付账款等经营负债),并且要把表外融资项目纳入“总资产”之内,如长期性经营租赁资产等。 |

|

特殊的经济增加值 |

特定公司根据自身情况定义的经济增加值。是“量身定做”的计算办法。 |

—— |

调整结果使得经济增加值更接近公司的内在价值。 |

|

真实的经济增加值 |

是公司经济利润最正确和最准确的度量指标。 |

|

要对会计数据做出所有必要的调整,并对公司中每一个经营单位都使用不同的更准确的资本成本。 |

2.披露经济增加值典型调整项目(所有对未来利润有贡献的支出都是投资)

①研究与开发费用。经济增加值要求将其作为投资并在一个合理的期限内摊销。

②战略性投资。会计将投资的利息(或部分利息)计入当期财务费用,经济增加值要求将其在一个专门账户中资本化并在开始生产时逐步摊销。

③为建立品牌、进入新市场或扩大市场份额发生的费用。会计作为费用立即从利润中扣除,经济增加值要求把争取客户的营销费用资本化并在适当的期限内摊销。

④折旧费用。会计大多使用直线折旧法处理,经济增加值要求对某些大量使用长期设备的公司,按照更接近经济现实的“沉淀资金折旧法”处理。前期折旧少,后期折旧多。

3. 简化的经济增加值

企业通过变卖主业优质资产等取得的非经常性收益在税后净营业利润中全额扣除。

三、平衡计分卡的四个维度及优缺点

1. 平衡计分卡的四个维度

|

维度 |

指标 |

|

财务维度 |

投资报酬率、权益净利率、经济增加值、息税前利润、自由现金流量、资产负债率、总资产周转率等。 |

|

顾客维度 |

市场份额、客户满意度、客户获得率、客户保持率、客户获利率、战略客户数量等。 |

|

内部业务流程维度 |

交货及时率、生产负荷率、产品合格率、存货周转率、单位生产成本等。 |

|

学习和成长维度 |

新产品开发周期、员工满意度、员工保持率、员工生产率、培训计划完成率等。 |

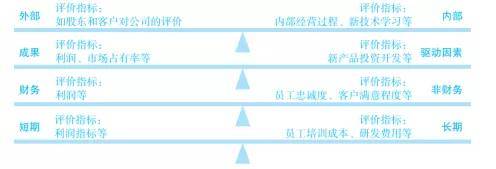

2. 平衡计分卡的四个平衡

3.平衡计分卡的优点和缺点

|

优点 |

缺点 |

|

(1)战略目标逐层分解并转化为被评价对象的绩效指标和行动方案,使整个组织行动协调一致; (2) 从财务、客户、内部业务流程、学习与成长四个维度确定绩效指标,使绩效评价更为全面完整; (3)将学习与成长作为一个维度,注重员工的发展要求和组织资本、信息资本等无形资产的开发利用,有利于增强企业可持续发展的动力。 |

(1)专业技术要求高,工作量比较大,操作难度也较大,需要持续地沟通和反馈,实施比较复杂,实施成本高; (2)各指标权重在不同层级及各层级不同指标之间的分配比较困难,且部分非财务指标的量化工作难以落实; (3)系统性强,涉及面广,需要专业人员的指导、企业全员的参与和长期持续地修正完善.对信息系统、管理能力的要求较高。 |

- 还没有人评论,欢迎说说您的想法!