24.财管管理:第十六章 本量利分析

第十六章 本量利分析

一、本量利的一般关系

(一)成本性态分类

|

类别 |

细分类 |

含义及要点阐释 |

|

固定成本 |

约束性固定成本 |

是企业为维持一定的业务量所必须负担的最低成本,不能通过当前的管理决策加以改变。 |

|

酌量性固定成本 |

是企业根据经营方针可以加以改变的固定成本。 |

|

|

变动成本 |

技术性变动成本 |

是利用生产能力所必须发生的变动成本。 |

|

酌量性变动成本 |

可以通过管理决策行动加以改变的变动成本。 |

|

|

混合成本

|

半变动成本 |

通常有一个初始量,类似于固定成本,在这个初始量的基础上随业务量的增长而正比例增长。 |

|

阶梯式成本 |

又称为半固定成本,这类成本随业务量的变化而呈阶梯式增长,业务量在一定限度内该类成本总额不变,当业务量增长超过一定限度后,这种成本就跳跃到一个新的水平,并在新的限度内保持不变。 |

|

|

递延变动成本 |

递延变动成本,是指在一定业务量范围内总额保持稳定,超过特定业务量则开始随业务量同比例增长的成本。如固定工资加超产量工资。 |

|

|

非线性成本 |

有些成本和业务量有依存关系,但不是直线关系。 |

|

【例题1·单选题】甲消费者每月购买的某移动通讯公司58元套餐,含主叫长市话450分钟,超出后主叫国内长市话每分钟0.15元。该通讯费是()。(2016) A. 变动成本 B. 递延变动成本 C. 阶梯式成本 D. 半变动成本 【答案】B 【解析】递延变动成本,是指在一定业务量范围内总额保持稳定,超过特定业务量则开始随业务量比例增长的成本。该通讯费在450分钟内总额保持稳定,超过450分钟则开始随通话时间正比例增长,所以正确答案为选项B。 |

|

【例题2·单选题】下列各项中,属于酌量性变动成本的是( )。(2013) A.直接人工成本 B.直接材料成本 C.产品销售税金及附加 D.按销售额一定比例支付的销售代理费 【答案】D 【解析】酌量性变动成本是指通过管理决策行动加以改变的变动成本,如销售佣金、技术转让费等,所以选项D正确。 |

(二)基本的损益方程式

1.基本的损益方程式:

息税前利润=单价×销量-单位变动成本×销量-固定成本=(单价-单位变动成本)×销量-固定成本

2.包含期间成本的损益方程式:

息税前利润=单价×销量-(单位变动生产成本+单位变动销售和管理费用)×销量-(固定生产成本+固定销售和管理费用)

(三)边际贡献方程式

1.边际贡献

(1)边际贡献=销售收入-变动成本=(单价-单位变动成本)×销量

(2)单位边际贡献=单价-单位变动成本

边际贡献具体分为制造边际贡献(生产边际贡献)和产品边际贡献(总营业边际贡献)。

(3)制造边际贡献=销售收入-变动生产成本

(4)产品边际贡献=制造边际贡献-变动销售和管理费用

通常,如果在“边际贡献”前未加任何定语,则是指“产品边际贡献”

2、边际贡献率

(1)边际贡献率=边际贡献/销售收入×100%=单位边际贡献/单价×100%

(2)变动成本率=变动成本/销售收入×100%=产品单位变动成本/单价×100%

(3)变动成本率+边际贡献率=1

3、边际贡献方程式

息税前利润=销售收入-变动成本-固定成本=边际贡献-固定成本=销量×单位边际贡献-固定成本

4、边际贡献率方程式

息税前利润=销售收入×边际贡献率-固定成本

多种产品的边际贡献率要用加权平均数,其公式为:

(1)加权平均边际贡献率=(Σ各产品边际贡献/Σ各产品销售收入)×100%

(2)加权平均边际贡献率=Σ(各产品边际贡献率×各产品占总销售比重)

二、保本分析

1.保本量的计算

本量利公式:息税前利润=单价×销量-单位变动成本×销量-固定成本

既然是保本分析,那么就要假设“息税前利润=0”

0=单价×销量-单位变动成本×销量-固定成本

保本量=固定成本/(单价-单位变动成本)

保本量=固定成本/单位边际贡献

2.保本额分析

保本额=固定成本/边际贡献率

3.盈亏临界点作业率

盈亏临界点作业率,是指盈亏临界点销售量占企业实际或预计销售量的比重。

盈亏临界点作业率=盈亏临界点销售量/实际或预计销售量×100%

4.安全边际和安全边际率

安全边际,是指实际或预计的销售额超过盈亏临界点销售额的差额,表明销售额下降多少企业仍不至于亏损。

(1)安全边际额=实际或预计销售额-盈亏临界点销售额

安全边际量=实际或预计销售量-盈亏临界点销售量

(2)安全边际率=安全边际额(量)/实际或预计销售额(量)[或实际订货额(量)]×100%

(3)1=安全边际率+盈亏临界点作业率

(4)息税前利润=安全边际额×边际贡献率

(5)销售息税前利润率=安全边际率×边际贡献率

(6)其中,对于单一产品,

5.多品种情况下保本分析

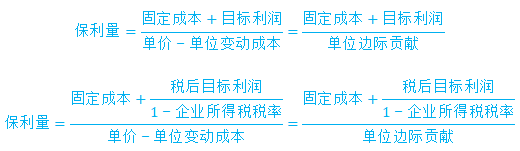

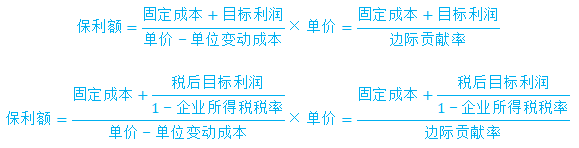

三、保利分析

1.保利量分析

2.保利额分析

四、利润敏感分析

【提示】敏感系数有正负,若敏感系数为正,则该影响因素与目标值(利润)同向变动;若敏感系数为负,则该影响因素与目标值(利润)反向变动。

|

【例题3·单选题】甲公司只生产一种产品,每件产品的单价为5元,单价敏感系数为5。假定其他条件不变,甲公司盈亏平衡时的产品单价是( )元。(2014年) A.3 B.3.5 C.4 D.4.5 【答案】C 【解析】甲公司盈亏平衡时,说明利润的变动率为-100%,单价敏感系数=利润变动百分比/单价变动百分比=[(0-EBIT)/EBIT]/[(单价-5)/5]=-100%/[(单价-5)/5]=5,单价=4元。 |

阅读列表

-

27.财务管理:第十九章 责任会计+第二十章 业绩评价

2021/3/20 · 777人已阅

-

26.财务管理:第十八章 全面预算

2021/3/17 · 222人已阅

-

25.财务管理:第十七章 短期经营决策

2021/3/16 · 248人已阅

-

24.财管管理:第十六章 本量利分析

2021/3/11 · 723人已阅

-

23.财务管理:第十五章 作业成本法

2021/3/11 · 825人已阅

-

21.财务管理:第十三章 产品成本计算

2021/3/01 · 740人已阅

-

20.财务管理:第十二章 营运资本管理2

2021/3/01 · 557人已阅