19.财务管理:第十二章 营运资本管理1

第十二章 营运资本管理

一、营运资本管理策略

(一)营运资本投资策略

|

种类 |

特点 |

|

适中型投资策略 |

持有成本和短缺成本总计的最小化,此时短缺成本和持有成本大体相等 |

|

保守型(宽松的) |

较高的流动资产/收入比率;承担较大的流动资产持有成本,短缺成本较小。 |

|

激进型(紧缩的) |

较低的流动资产/收入比率;节约流动资产的持有成本,但公司要承担较大的短缺成本 |

|

【例题1·单选题】与激进型营运成本投资策略相比,适中型营运资本投资策略的( )。(2017年) A.持有成本和短缺成本均较低 B.持有成本和短缺成本均较高 C.持有成本较高,短缺成本较低 D.持有成本较低,短缺成本较高 【答案】C 【解析】相比于激进型营运资本投资策略,适中型营运资本投资策略流动资产收入比率较高,所以持有成本较高,而短缺成本较低。 |

(二)营运资本筹资策略

营运资本的筹资政策,通常用经营性流动资产中长期筹资来源的比重来衡量,该比率称为易变现率。

(1)公式中的长期资产不含稳定性流动资产;

(2)经营性流动负债即指自发性流动负债;

(3)“股东权益+长期债务+经营性流动负债”是长期资金来源;

(4)易变现率越高说明流动资产中由长期资本提供的资金越多,偿债压力越小;反之,说明流动资产中由长期资本提供的资金越少,偿债压力越大。

【总结】判断筹资政策类型的方法

|

|

方法一:通过比较短期来源与短期资产 |

方法二:营业低谷易变现率 |

|

适中型策略 |

临时性流动资产=短期性金融负债 |

易变现率=1 |

|

保守型策略 |

临时性流动资产>短期性金融负债 |

易变现率>1 |

|

激进型策略 |

临时性流动资产<短期性金融负债 |

易变现率<1 |

|

【例题2·多选题】甲公司的生产经营存在季节性,公司的稳定性流动资产为300万元,营业低谷时的易变现率为120%。下列各项说法中,正确的有( )。(2013) A.公司采用的是激进型筹资政策 B.波动性流动资产全部来源于短期资金 C.稳定性流动资产全部来源于长期资金 D.营业低谷时,公司有60万元的闲置资金 【答案】CD 【解析】营业低谷时的易变现率为120%,说明公司采取的是保守型筹资政策,所以选项A错误;营业低谷时易变现率大于1,稳定性流动资产全部来源于长期资金,波动性流动资产有一部分也来源于长期资金,所以选项B错误C正确;闲置资金=易变现率*稳定性流动资产-稳定性流动资产=300×120%-300=60(万元),所以选项D正确。 |

|

【例题3·单选题】甲公司是一家生产和销售冷饮的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态,根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。(2015年)

A.适中型筹资策略 B.保守型筹资策略 C.激进型筹资策略 D.无法判断 【答案】C 【解析】 在三种营运资本筹资策略中,在生产经营的淡季,只有激进型筹资策略的易变现率<1。本题中,在生产经营的淡季,甲公司易变现率=[(200+150+100)-300]/(20+80+100)=0.75<1,由此可知,该企业的营运资本筹资策略是激进型筹资策略。 |

二、现金管理

(一)最佳现金持有量分析

1、成本分析模式

|

类别 |

机会成本 |

管理成本 |

短缺成本 |

|

含义 |

机会成本属于变动成本,与现金持有量成正比例关系,是决策的相关成本。机会成本与现金持有量成正比例关系。 |

管理成本属于固定成本,与现金持有量的多少无关,是决策的无关成本。 |

短缺成本是指在现金持有量不足而又无法及时通过有价证券变现加以补充而给企业造成的损失。现金的短缺成本与现金持有量成反方向变动关系。 |

|

相关成本 |

决策相关 (正向变动) |

决策无关 (固定成本) |

决策相关 (反向变动) |

所谓最佳现金持有量,就是使上述三项成本之和最小的现金持有量。当机会成本等于短缺成本时,总成本是最小的,对应的现金持有量最佳。

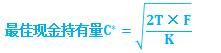

2、存货模式

当现金管理的机会成本=证券变现的交易成本时,现金管理的相关总成本最低

(1)机会成本:跟现金持有量呈正比例变动

(2)交易成本:跟现金持有量呈现反比例变动

|

计算过程: (1)确定一定期间内的现金需求量,用T表示。 (2)确定每次出售有价证券以补充现金所需的交易成本,用F表示。则,交易成本=(T/C)×F (3)确定持有现金的机会成本率,用K表示。则,机会成本=(C/2)×K (4)确定最佳现金持有量C,因最佳现金持有量满足“机会成本=交易成本”。

(5)确定最小相关总成本。 |

【注意】要区分成本分析模式和存货模式。

(1)成本分析模式:机会成本、短缺成本、管理成本,最佳现金持有量是机会成本=短缺成本时的现金持有量。

(2)存货模式:机会成本、交易成本,最佳现金持有量是机会成本=交易成本时的现金持有量。

|

【例题4·单选题】甲公司采用存货模式确定最佳现金持有量。在现金需求量保持不变的情况下,当有价证券转换为现金的交易费用从每次100元下降至50元,有价证券投资报酬率从4%上涨至8%时,甲公司现金管理应采取的措施是()。(2017年) A最佳现金持有量保持不变 B.将最佳现金持有量提高50% C.将最佳现金持有量降低50% D将最佳现金持有量提高100% 【答案】C 【解析】存货模式下,最佳现金持有量= |

3、随机模式(机会成本,交易成本)

基本原理:企业根据历史经验和现实需要,测算出一个现金持有量的控制范围,即制定出现金持有量的上限和下限,将现金量控制在上下限之内。

计算过程:

(1)确定现金持有量下限,用L表示。受到公司每日的最低现金需要量、管理人员的风险承受倾向等因素的影响。

(2)确定现金返回线,用R表示。则

式中:b——每次有价证券的固定转换成本;i——有价证券的日利息率;

δ——预期每日现金余额波动的标准差;

(3)确定现金持有量上限,用H表示。H=3R-2L

决策依据:

- 当持有的现金余额处于H和L之间,不用采取任何措施;

(2)当持有的现金余额低于L,应抛售有价证券,使现金持有量回升到现金返还线水平;

(3)当持有的现金余额高于H,应购入有价证券,使现金持有量回落到现金返还线水平。

|

【例题5·多选题】甲公司采用随机模式进行现金管理,确定的最低现金持有量是10万元,现金返回线是40万元,下列操作中正确的有( )。(2018年) A. 当现金余额为8万元时,应转让有价证券换回现金2万元 B. 当现金余额为50万元时,应用现金10万元买入有价证券 C. 当现金余额为80万元时,不用进行有价证券与现金之间的转换操作 D. 当现金余额为110万元时,应用现金70万元买入有价证券 【答案】CD 【解析】现金持有量上限H=3R-2L=3×40-2×10=100(万元),当现金余额为50万元时,在上下限之内,不用进行有价证券与现金之间的转换操作,选项B错误;当现金余额为8万元时,小于最低现金持有量10万元,应转让有价证券换回现金32(40-8)万元,选项A错误;当现金余额为110万元时,大于现金持有量上限100万元,应用现金70(110-40)万元买入有价证券,选项D正确;当现金余额为80万元时,在上下限之内,不用进行有价证券与现金之间的转换操作,选项C正确。 |

三、应收款项管理

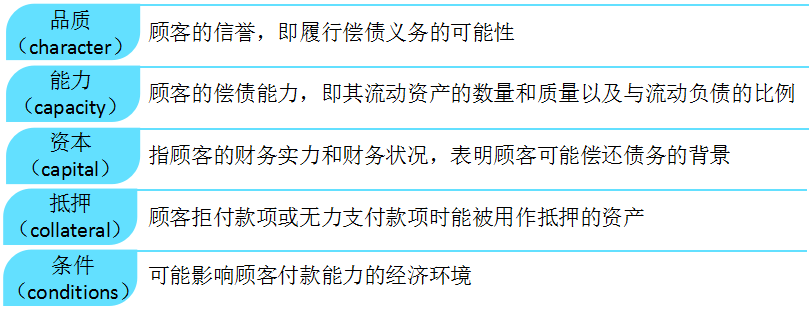

(一)应收账款信用标准

(二)信用政策决策思路

【计算分析题常考点】掌握下列表格中的计算方法。

|

(1)收益的增加 |

收益增加=销售量的增加×单位边际贡献 |

单位边际贡献=单价-单位变动成本 |

|

(2)应收账款占用资金的应计利息增加 |

应收账款应计利息=日销售额×平均收现期×变动成本率×资本成本 应收账款应计利息=应收账款占用资金×资本成本 应收账款占用资金=应收账款平均余额×变动成本率 应收账款平均余额=日销售额×平均收现期 |

①为什么是变动成本率?因为固定成本是固有存在的,只有变动成本是随着应收账款的增加而变动的; ②平均收现期。就是回收账款时间的加权平均。比如10天收回的占30%,20天收回的占70%,那平均收现期就是“10×30%+20×70%=17天” |

|

(3)存货增加而多占用资金的利息 |

存货占用资金利息=存货增加量×存货变动成本×资本成本 |

|

|

(4)收账费用和坏账损失增加 |

一般题目会告知 |

|

|

(5)现金折扣成本的增加 |

现金折扣成本增加=新的销售额×新的现金折扣率×新的享受现金折扣的顾客比例-旧的销售额×旧的现金折扣率×旧的享受现金折扣的顾客比例 |

|

|

(6)改变信用期的税前损益 |

税前损益=收益增加-成本费用增加(2、3、4、5) |

|

|

【例题10·单选题】甲公司全年销售额为30000元(一年按300天计算),信用政策是1/20、n/30,平均有40%的顾客(按销售额计算)享受现金折扣优惠,没有顾客逾期付款。甲公司应收账款的年平均余额是()元。(2012年) A. 2000 B. 2400 C. 2600 D. 3000 【答案】C 【解析】平均收现期=20×40%+30×60%=26(天),应收账款年平均余额=日销售额×平均收现期=30000/300×26=2600(元)。 |

阅读列表

-

19.财务管理:第十二章 营运资本管理1

2021/3/01 · 582人已阅

-

17.财务管理:第十章 长期筹资2

2021/2/23 · 283人已阅

-

16.财务管理:第十章 长期筹资1

2021/2/23 · 660人已阅

-

15.财务管理:第九章 资本结构

2021/2/23 · 670人已阅

-

14.财务管理:第八章 企业价值评估2

2021/2/23 · 874人已阅

-

13.财务管理:第八章 企业价值评估1

2021/2/23 · 1306人已阅

-

12.财务管理:第七章 期权价值评估2

2021/2/01 · 314人已阅