16.财务管理:第十章 长期筹资1

第十章 长期筹资

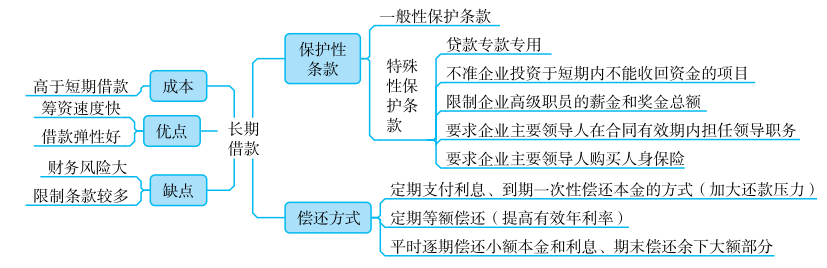

一、长期债务筹资

(一)长期债务筹资的特点

(二)长期借款筹资

二、普通股筹资

(一)普通股的发行方式

1.公开发行与非公开发行

|

|

公开发行 |

非公开发行 |

|

发行方式 |

向不特定对象公开募集股份 |

向特定对象发行股票的行为。非公开发行证券,不得采用广告、公开劝诱和变相公开方式。 |

|

优点 |

①发行范围广,发行对象多,易于足额募集资本; ②股票的变现性强,流通性好; ③有助于提高发行公司的知名度和影响力。 |

灵活性性较大,发行成本低。 |

|

缺点 |

手续繁杂,发行成本高。 |

发行范围小,股票变现性差。 |

2.直接发行与间接发行

|

|

直接发行 |

间接发行(委托发行) |

|

|

包销 |

代销 |

||

|

含义 |

发行公司自己承担股票发行的一切事务和发行风险,直接向认购者推销出售股票的方式 |

根据承销协议商定价格,证券经营机构一次性购进全部发行股份,然后以较高价格出售给社会上的认购者。 |

证券经营机构为发行公司代售股票,并取得一定的佣金,在承销期结束时,将未售出的股票全部退还给发行人 |

|

优点 |

发行公司可直接控制发行过程,并节省发行费用 |

可及时筹足资本,不承担发行风险,股款未募足的风险由承销商承担 |

可获得部分溢价收入 |

|

缺点 |

筹资时间较长,发行公司要承担全部发行风险,并需要发行公司有较高的知名度、信誉和实力 |

损失部分溢价 |

发行公司需承担股款未募足的风险 |

3.有偿增资发行、无偿增资发行和搭配增资发行

|

|

有偿增资发行 |

无偿增资发行 |

搭配增资发行 |

|

发行方式 |

认购者必须按股票的某种发行价格支付现款 |

认购者不必向公司缴纳现金就可获得股票的发行方式,发行对象只限于原股东 |

股东支付发行价格的一部分就可获得一定数额股票,其余部分由资本公积或留存收益转增 |

|

特点 |

可以直接从外界募集股本,增加公司的资本金 |

依靠减少公司的资本公积或留存收益来增加资本金。目的主要是为增强股东信心和公司信誉 |

通常是对原股东的一种优惠 |

(二)普通股的发行条件

|

公开发行普通股 |

1.盈利能力具有可持续性 (1)最近3个会计年度连续盈利;(2)业务和盈利来源相对稳定;(3)现有主营业务或投资方向能够可持续发展;(4)高级管理人员和核心技术人员稳定,最近12个月内未发生重大不利变化;(5)公司重要资产、核心技术或其他重大权益的取得合法,能够持续使用;(6)不存在可能严重影响公司持续经营的担保、诉讼、仲栽或其他重大事项;(7)最近24个月内曾公开发行证券的,不存在发行当年营业利润比上年下降50%以上的情形。 2.财务状况良好 (1)会计基础工作规范;(2) 最近3年及一期财务报表未被注册会计师出具保留意见、否定意见或无法表示意见的审计报告;(3)资产质量良好;(4)经营成果真实,现金流量正常;(5) 最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%。 |

|

非公开发行普通股 |

(1)发行价格不低于定价基准日前20个交易日公司股票均价的80%;(2)本次发行的股份自发行结束之日起,6个月内不得转让;控股股东、实际控制人及其控制的企业认购的股份,18个月内不得转让;(3)资金使用符合相关规定;(4)发行导致控制权变化的,应符合相关规定。 |

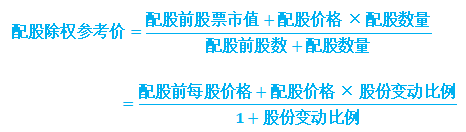

(三)配股除权价、配股权价值

每股股票配股权价值=(配股除权参考价-配股价格)/购买一股新股所需的原股数

|

【例题1·多选题】甲公司采用配股方式进行融资。每10股配2股,配股前股价为6.2元。配股价为5元。如果除权日股价为5.85元。所有股东都参加了配股。除权日股价下跌()。(2014年) A.2.42% B.2.50% C.2.56% D.5.65% 【答案】B 【解析】配股除权价格=(配股前每股价格+配股价格×股份变动比例)/(1+股份变动比例)=(6.2+5×0.2)/(1+0.2)=6(元),除权日股价下跌(6-5.85)/6×100%=2.50%。 |

阅读列表

-

19.财务管理:第十二章 营运资本管理1

2021/3/01 · 582人已阅

-

17.财务管理:第十章 长期筹资2

2021/2/23 · 283人已阅

-

16.财务管理:第十章 长期筹资1

2021/2/23 · 660人已阅

-

15.财务管理:第九章 资本结构

2021/2/23 · 670人已阅

-

14.财务管理:第八章 企业价值评估2

2021/2/23 · 874人已阅

-

13.财务管理:第八章 企业价值评估1

2021/2/23 · 1306人已阅

-

12.财务管理:第七章 期权价值评估2

2021/2/01 · 314人已阅