14.财务管理:第八章 企业价值评估2

第八章 企业价值评估

三、相对价值评估模型

1.市盈率模型

市盈率=每股市价/每股收益

目标企业每股价值=可比企业市盈率×目标企业每股收益

在估值时,目标企业本期净利必须要乘以可比企业本期市盈率,目标企业预期净利必须要乘以可比企业预期市盈率,两者必须匹配。(这一原则适用于市盈率、市净率、市销率以及未修正和修正的各种价格乘数)

|

【例题1·单选题】甲企业2012年每股收益0.8元。每股分配现金股利0.4元。如果企业每股收益增长率预计为6%,股权资本成本为10%。股利支付率不变,企业的预期市盈率是()。(2013年) A.11.79 B.12.50 C.13.25 D.8.33 【答案】B 【解析】股利支付率=0.4/0.8=50%,预期市盈率=股利支付率/(股权资本成本-增长率)=50%/(10%-6%)=12.5 |

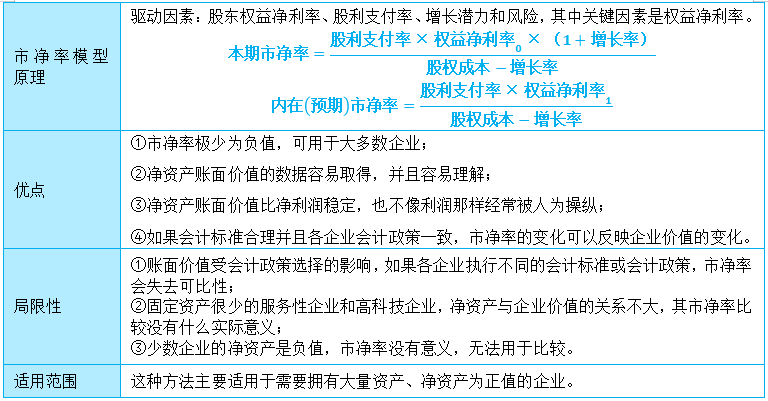

2.市净率

市净率=每股市价/每股净资产

目标企业每股价值=可比企业市净率×目标企业每股净资产

|

【例题2·单选题】甲公司进入可持续增长状态,股利支付率50%,权益净利率20%,股利增长率5%,股权资本成本10%。甲公司的内在市净率是()。(2016) A. 2 B. 10.5 C. 10 D. 2.1 【答案】A 【解析】甲公司进入可持续增长状态,权益净利率保持不变。内在市净率=股份支付率×权益净利率/(股权成本-增长率)=50%×20%/(10%-5%)=2 |

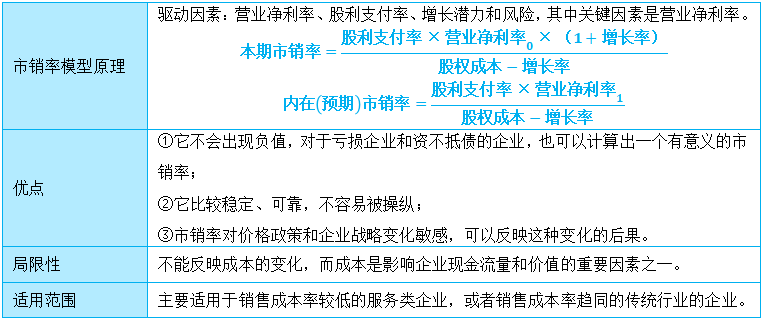

3.市销率

市销率=每股市价/每股营业收入

目标企业每股价值=可比企业市销率×目标企业每股销售收入

|

【例题3·单选题】甲企业2014年的营业收入为2000万元,净利润为250万元,利润留存比率为50%,预计以后年度净利润和股利的增长率均为3%。甲企业的β为1.2,国库券利率为5%,市场平均风险股票的收益率为10%,则甲企业的本期市销率为()。 A.0.80 B.0.63 C.1.25 D.1.13 【答案】A 【解析】营业净利率=250/2000=12.5%,股利支付率=1-50%=50%,股权资本成本=5%+1.2×(10%-5%)=11%,本期市销率=营业净利率0×股利支付率×(1+增长率)/(股权成本-增长率)=12.5%×50%×(1+3%)/(11%-3%)=0.80。 |

4.模型的修正(看关键因素)

(1) 修正平均市盈率法:先平均后修正(增值率是关键因素)

计算步骤:

a.可比企业平均市盈率=( Σ可比企业的市盈率)/n

b.可比企业平均增长率= ( Σ可比企业的增长率)/n

c.可比企业修正平均市盈率=可比企业平均市盈率/(可比企业平均增长率×100)

d.目标企业每股股权价值=可比企业修正平均市盈率×目标企业增长率×100×目标企业每股收益

(2)股价平均法:先修正后平均

a.可比企业修正市盈率=可比企业的市盈率/(可比企业的增长率×100)

b.目标企业每股股权价值=可比企业的修正市盈率×目标企业的增长率×100×目标企业每股收益

c.目标企业每股股权价值=Σ目标企业每股股权价值/n

|

【例题4·单选题】甲公司是一家制造业企业,每股营业收入40元,销售净利率5%。与甲公司可比的3家制造业企业的平均市销率是0.8倍,平均销售净利率4%。用修正平均市销率法估计的甲公司每股价值是( )元。(2018年) A. 25.6 B. 32 C. 33.6 D. 40 【答案】D 【解析】修正平均市销率=可比企业平均市销率/(可比企业平均销售净利率×100)=0.8/(4%×100)=0.2,因此甲公司每股价值=修正平均市销率×目标企业销售净利率×100×目标企业每股营业收入=0.2×5%×100×40=40(元)。 |

阅读列表

-

19.财务管理:第十二章 营运资本管理1

2021/3/01 · 582人已阅

-

17.财务管理:第十章 长期筹资2

2021/2/23 · 283人已阅

-

16.财务管理:第十章 长期筹资1

2021/2/23 · 660人已阅

-

15.财务管理:第九章 资本结构

2021/2/23 · 670人已阅

-

14.财务管理:第八章 企业价值评估2

2021/2/23 · 874人已阅

-

13.财务管理:第八章 企业价值评估1

2021/2/23 · 1306人已阅

-

12.财务管理:第七章 期权价值评估2

2021/2/01 · 314人已阅