3.财务管理:第二章 财务报表分析和财务预测2

第二章 财务报表分析和财务预测

(七)管理用财务报表分析

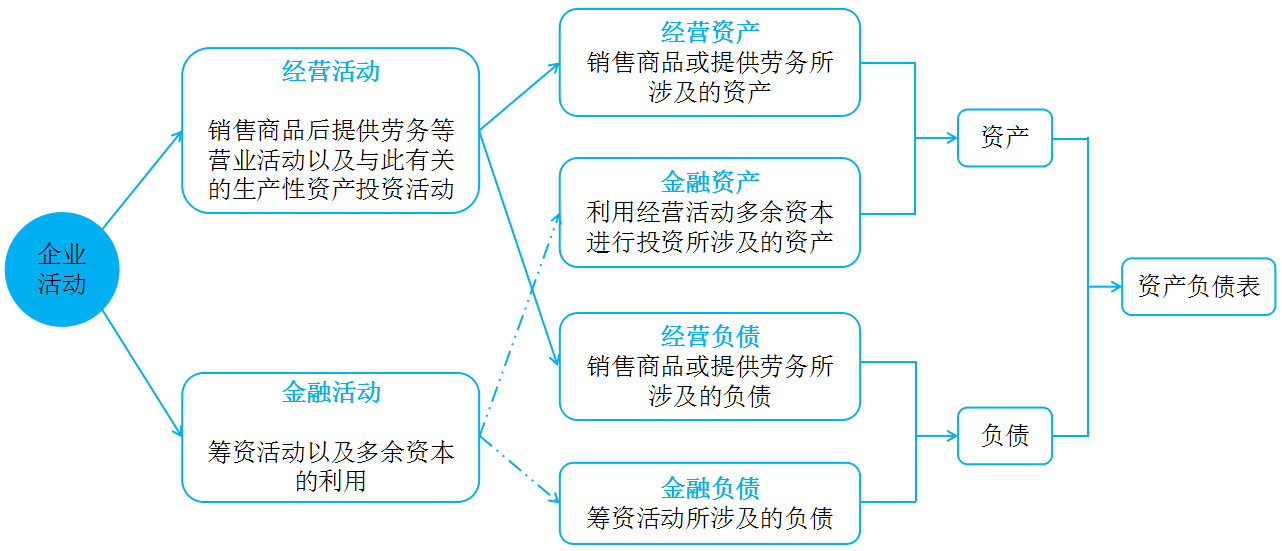

公司活动分为经营活动和金融活动,那我们的核心就是要把我们公司的所有活动区分为这两种活动。

由此我们需要在资产负债表中区分经营资产和金融资产,在利润表中区分经营损益和金融损益,在现金流量表中区分经营现金流量和金融现金流量。

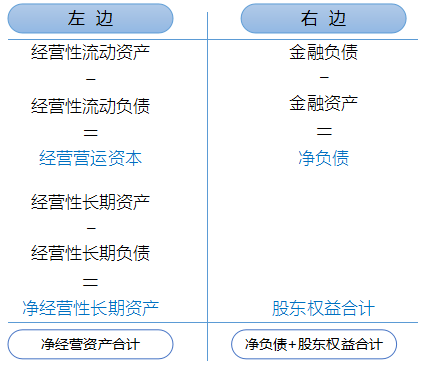

1.管理用资产负债表

基本公式:净经营资产=净负债+股东权益

推论:

(1)净经营资产=经营资产-经营负债=经营营运资本+净经营性长期资产

(2)净金融负债=金融负债-金融资产=净负债

(3)净经营资产=净负债+股东权益=净投资资本

简化的资产负债表:

2.管理用利润表

(1)区分经营损益和金融损益

金融损益和经营损益的划分,应与资产负债表上经营资产和金融资产的划分相对应。金融损益是指金融负债利息与金融资产收益的差额,即扣除利息收入、金融资产公允价值变动收益等以后的利息费用。

公式:

净利润=经营损益+金融损益

=税后经营净利润-税后利息费用

=税前经营利润×(1-所得税税率)-利息费用×(1-所得税税率)

【提示】这里的利息费用不是仅仅指财务费用,而是将所有涉及到的金融损益合并称为利息费用。

3.管理用现金流量表

实体现金流量=税后经营净利润+折旧和摊销-经营营运资本净增加-净经营长期资产增加-折旧与摊销

=税后经营净利润-(经营营运资本净增加+净经营长期资产增加)

=税后经营净利润-净经营资产增加

我们从实体现金流量的去向分析,它被用于债务融资活动和权益融资活动。

实体现金流量=营业现金毛流量-经营营运资本增加-资本支出=债务现金流量+股权现金流量

其中:债务现金流量=税后利息费用-净负债的增加

股权现金流量=净利润-股东权益净增加=股利分配-股权资本净增加

经营现金流量=实体现金流量=融资现金流量=金融现金流量

|

【例题4·多选题】下列关于实体现金流量的说法中,正确的有( )。(2018年) A. 实体现金流量是企业经营现金流量 B. 实体现金流量是可以提供给债权人和股东的税后现金流量 C. 实体现金流量是营业现金净流量扣除资本支出后的剩余部分 D. 实体现金流量是税后经营净利润扣除净经营资产增加后的剩余部分 【答案】ABCD 【解析】(1)经营现金流量,代表了企业经营活动的全部成果,是“企业生产的现金”,因此又称为实体经营现金流量,简称实体现金流量,选项A正确。(2)实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间可以提供给所有投资人(包括股权投资人和债权投资人)的税后现金流量,选项B正确。(3)实体现金流量=税后经营净利润-净经营资产增加=营业现金毛流量-经营营运资本增加-资本支出=营业现金净流量-资本支出,选项C、D正确。 |

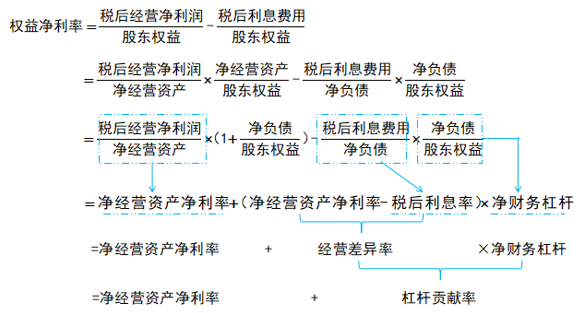

4.管理用财务报表分析体系

权益净利率=净利润/股东权益=(税后经营净利润-税后利息费用)/股东权益

由此我们可以看见,影响权益净利率的三个驱动因素是:净经营资产净利率、税后利息率和净财务杠杆。

阅读列表

-

财管:第二章 财务报表分析和财务预测(3)12.20

2021/1/14 · 551人已阅

-

3.财务管理:第二章 财务报表分析和财务预测2

2021/1/14 · 193人已阅

-

2.财务管理:第二章 财务报表分析和财务预测1

2021/1/14 · 301人已阅

-

1.财务管理:第一章 财务管理基本原理(12.15)

2021/1/14 · 1941人已阅

-

27.财务管理:第二十章 业绩评价+第二十一章 管理会计报告 (09.02)

2020/8/31 · 498人已阅

-

26.财务管理:第十九章 责任会计 (09.01)

2020/8/24 · 514人已阅

-

25.财务管理:第十八章 全面预算

2020/8/24 · 515人已阅